Related articles

文 | 医曜

沉寂许久的康龙化成,近期终于迎来 「大利好」。

3 月 11 日,全球制药巨头礼来与康龙化成正式签署合作协议,双方将围绕礼来旗下首个申报注册的口服小分子 GLP-1 受体激动剂 Orforglipron,开展全方位生产合作。根据协议内容,礼来计划向康龙化成投资 2 亿美元,同时提供技术支持,助力其提升高端制剂生产能力。

但这份实质利好,却并未改变市场对康龙化成的预期,公司股价仅出现小幅上涨即又回归跌势。为何搭上 GLP-1「药王」 赛道的顺风车,康龙化成仍难以 「带飞」 自身股价?这背后,既有 CXO 行业格局的深刻变迁,更藏着康龙化成自身长期积累的发展隐忧。

遥不可及的 「远水」

市场对康龙化成与礼来合作的观望,并非质疑 Orforglipron 这款药物的潜力。恰恰相反,这款口服 GLP-1 药物的临床数据和市场前景,早已获得行业广泛认可。

2025 年 9 月,礼来公布 Orforglipron 的三期头对头临床试验结果:在为期 52 周的治疗后,该药物在降糖和减重两大核心指标上,全面优于诺和诺德的口服司美格鲁肽。更关键的是,Orforglipron 无需空腹服用,不受饮食、饮水限制,这极大提升了患者的用药依从性,在临床应用中具备显著优势。

2025 年底,礼来中国已正式向国家药监局提交 Orforglipron 用于治疗 2 型糖尿病与肥胖症的上市申请。从全球市场来看,机构对这款药物的前景极为乐观,花旗集团在其研报中明确预测,Orforglipron 的长期销售峰值可能超过 400 亿美元,有望成为礼来旗下又一款 「超级重磅炸弹」 药物。

从这个角度看,康龙化成能够锁定这款潜力药物的生产合作,看似手握一张长期盈利的 「饭票」。但资本市场的谨慎并非没有道理,这份看似美好的合作,短期内其实难以转化为实实在在的业绩支撑。

从合作进度来看,2 亿美元注资将分阶段投入,初期资金所能支撑的新产能十分有限。根据 CXO 行业的产能建设周期,从资金投入、厂房建设,到设备调试、通过 GMP 认证,全程需要较长周期,很难对短期业绩产生实质性助力。

其次,康龙化成在此次合作中扮演的角色,本质上仍是礼来技术标准的 「执行者」。这种合作模式意味着,康龙化成的收益增长逻辑,将与 Orforglipron 的市场表现深度绑定,但对于礼来而言,康龙化成却并不是唯一选择。

一旦 Orforglipron 的临床推进、上市后销售不达预期,或是礼来调整供应链策略、将部分生产环节转移至其他企业,康龙化成都将直接受到冲击,甚至可能面临产能闲置的风险。与礼来的合作是一次大利好,但却不足以改变康龙化成的长期逻辑。

CXO「二哥」 的增长困境

2004 年 7 月,拥有深厚化学与医药领域背景的楼柏良博士,放弃海外优厚待遇回国,与楼小强、郑北共同在北京创立康龙化成 (北京) 新药技术有限公司。彼时中国 CXO 行业刚刚起步,凭借创始团队的科研背景与国际视野,在行业发展风口下,康龙化成依托专业的服务能力和稳定的客户资源快速崛起,逐步进入发展黄金期。

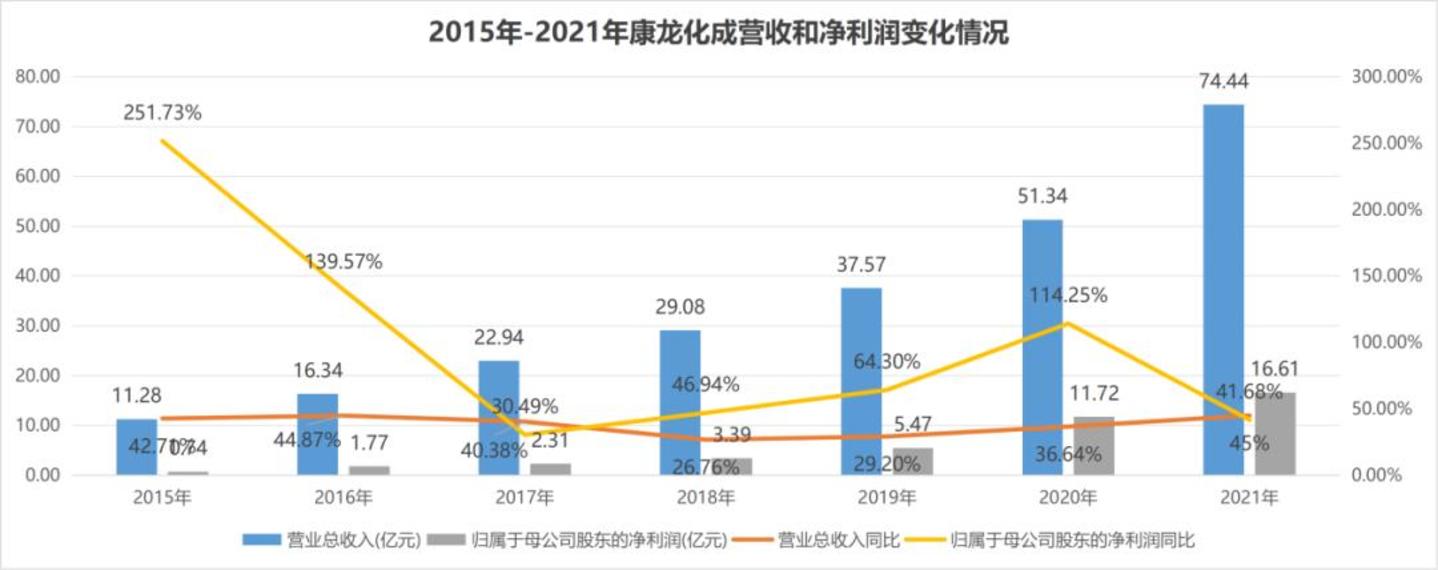

财报显示,2015 年至 2021 年的六年间,康龙化成营收从 11.28 亿元增长至 74.44 亿元,年均增长率接近 40%;净利润更是从 0.74 亿元飙升至 16.61 亿元,年均增长率几乎达到 100%。这样的增长速度,在 CXO 行业乃至整个医药行业都极为罕见。

图:康龙化成历史业绩,来源:锦缎研究院

这一时期的快速增长,既得益于 CXO 行业的爆发式发展,也得益于公司自身的战略布局。在全球创新药研发投入持续增加,药企外包需求不断扩大的情况下,康龙化成聚焦小分子药物发现核心领域,持续提升服务能力,逐渐俘获了一批优质客户。

凭借这份亮眼业绩,康龙化成快速跻身 CXO 行业前列,成为仅次于药明康德的 「二哥」,并成功实现 A+H 两地上市,市值一度突破千亿元,成为资本市场追捧的 「CXO 白马股」。

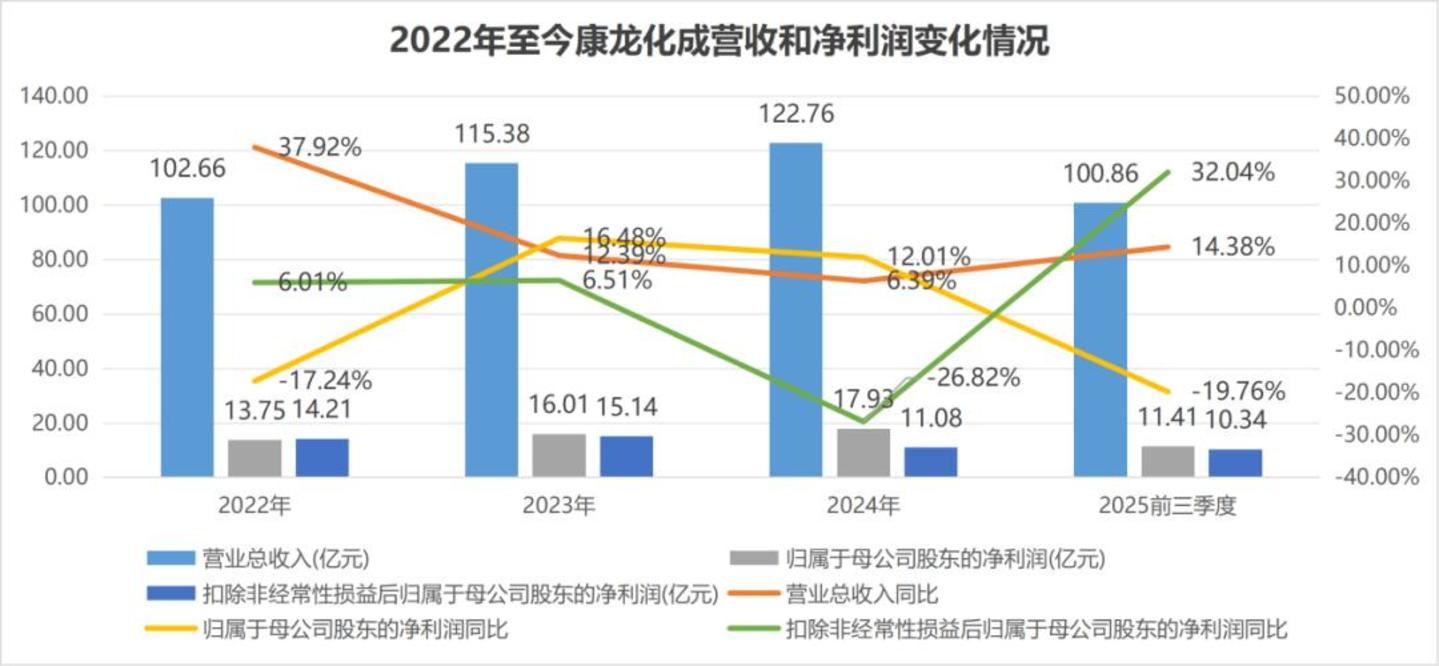

然而,转折自 2022 年悄然出现。这一年,康龙化成营收虽仍保持 37.92% 的较高增长,达到 102.66 亿元,但净利润首次出现下滑:归母净利润降至 13.75 亿元,同比下降 17.24%,扣非净利润增速也降至个位数,仅为 6.01%。这是康龙化成自 2015 年发布年报以来,首次出现净利润下滑,也是其高速增长势头放缓的明确信号。

2022 年的净利润下滑,只是康龙化成增长困境的开端。2023 年,公司营收增速大幅降至 12.39%,创下 2015 年以来的最低点,也是近 9 年首次跌破 20% 增长线;2024 年,营收增速进一步降至个位数,仅为 6.39%;进入 2025 年,营收增速虽略有回升,但仍远低于历史高位。

图:康龙化成近四年业绩表现,来源:锦缎研究院

更令人担忧的是,康龙化成的盈利能力持续承压。一方面,随着市场竞争加剧,价格内卷愈发严重;另一方面,公司近年来持续加大投资力度,导致有息负债规模不断增加,折旧费用大幅上升。在多重因素叠加下,2020 年至 2025 年前三季度,康龙化成毛利率从 37.47% 持续下跌至 34.22%。

今年 1 月 13 日,康龙化成发布 2025 年年度业绩预告,预计全年营业收入为 138.72 亿元至 142.40 亿元,同比增长 13%-16%,但归母净利润同比下降 6%-10%。

长期以来,「二哥」 康龙化成的业绩,正逐渐与 「大哥」 药明康德越来越远,反而逐渐被 「老三」 泰格医药缩小差距。

「二哥」 为何不够硬?

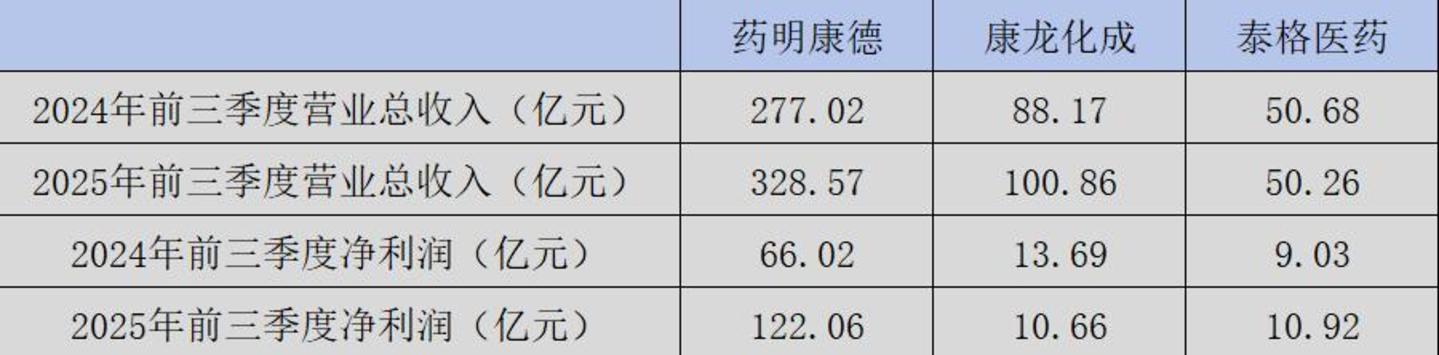

康龙化成与药明康德、泰格医药的差距,从两组核心数据中可清晰看出。

2024 年前三季度,康龙化成与药明康德的营收差为 188.85 亿元,营业利润差为 62.64 亿元;而到 2025 年前三季度,这一差距进一步扩大:营收差达 227.71 亿元,营业利润差更是飙升至 137.23 亿元,几乎翻倍。与此同时,康龙化成与泰格医药的差距却在不断缩小:2024 年前三季度,康龙化成较泰格医药的营业收入差虽扩大 13.11 亿元,但净利润已被泰格医药反超。

图:三大 CXO 业绩对比,来源:锦缎研究院

药明康德之所以能保持业绩稳定增长、不断拉开与康龙化成的差距,核心在于其 CRDMO 一体化业务模式。通过这一模式,药明康德构建了 「质量、速度、成本」 的增长飞轮,实现了从药物发现、临床前研究到临床试验、商业化生产的全流程覆盖,形成了强大的业务协同效应。

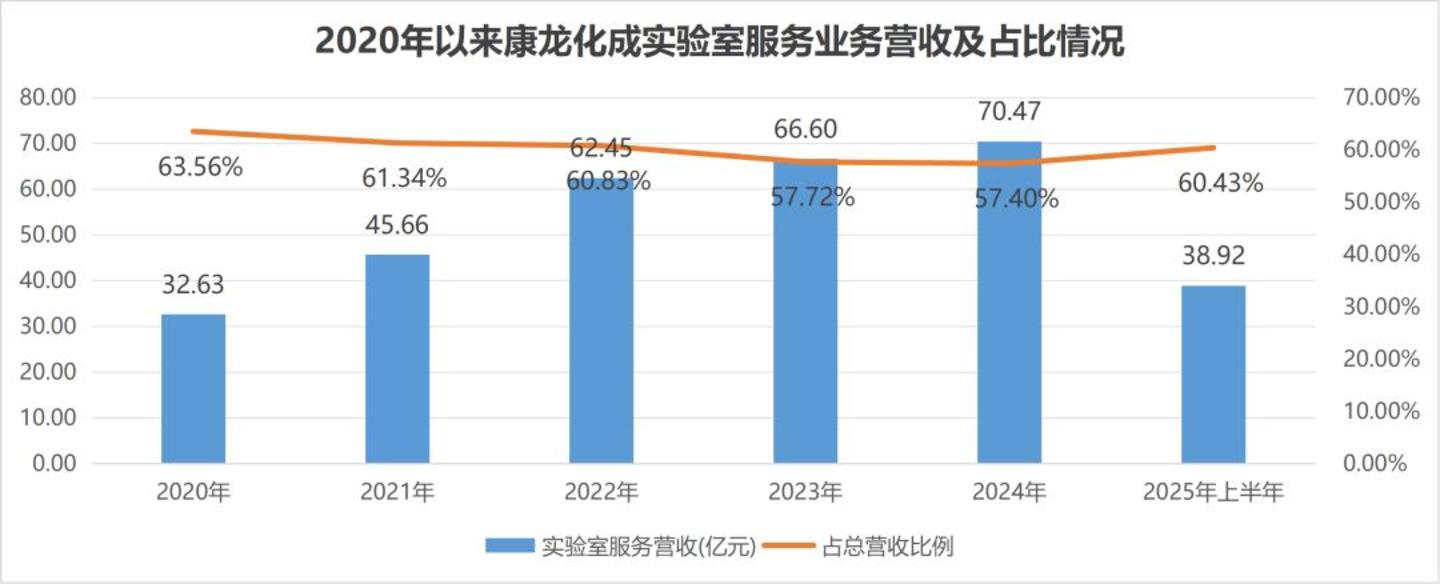

相比之下,康龙化成的业务结构存在明显短板。尽管公司宣称可 「为客户提供药物研究、开发与生产及临床全流程的一体化服务」,但长期以来,其业务仍以临床前 CRO 开发为主,CDMO 业务占比偏低,业务结构较为单一。历年年报显示,其 「实验室服务」——即行业内常说的 「摇试管」 业务,营收占比常年维持在 60% 左右。

图:康龙化成实验室服务业务情况,来源:锦缎研究院

这种单一的业务结构,让康龙化成面临三大突出问题:一是早期项目收入稳定性较差,更易受行业景气度影响,一旦客户现金流紧张,公司往往最先受到冲击;二是 「摇试管」 业务属于劳动密集型领域,在人力成本快速攀升的当下,产出效率逐年下降,盈利能力持续承压;三是相较于竞争对手均衡且协同的 CRDMO 能力,公司对大型制药企业的吸引力不足。

这种业务模式的差距,在人均效能、客户数量、客户质量等多个维度均有体现。

从人均效能来看,2024 年药明康德人均创收达 99.56 万元,而康龙化成仅为 57.44 万元,不足药明康德的 60%;2025 年上半年,这一差距进一步拉大,药明康德人均创收几乎是康龙化成的 2 倍。

从客户数量来看,药明康德服务的客户约有 6000 家,而康龙化成仅约 3000 家,不足前者的一半。

从客户质量来看,两者差距更为显著。2024 年,药明康德来自全球前 20 大制药企业的收入高达 166.4 亿元,而康龙化成仅为 21.89 亿元,前者是后者的近 7.6 倍。大型制药企业合作周期长、订单规模大、付款能力强,能为企业带来稳定的收入和利润;而康龙化成的客户以中小型生物技术公司为主,这类客户抗风险能力弱、订单规模小,也进一步增加了公司的运营风险。

也正因此,此次与礼来的合作,对康龙化成而言意义重大。礼来的 2 亿美元注资,将双方深度绑定在 Orforglipron 的制剂生产环节,康龙化成的参与范围也从单纯的商业化生产,向前延伸至中试放大与制剂工艺开发环节。这不仅能帮助公司提升高端 CDMO 业务能力,还能借助礼来的行业影响力,吸引更多大型制药企业合作,优化自身客户结构。

但客观而言,与礼来的合作是一次重要机遇,却并非 「救命稻草」。想单纯依靠这一项合作,就扭转公司业绩增长放缓的困境,显然远远不够。对于投资者而言,面对这样一家业绩停滞、盈利承压但又暗藏机遇的公司,保持理性与谨慎,或许才是最稳妥的选择。