(本文作者为 听潮 TI,钛媒体经授权发布)

Related articles

文 | 听潮 TI,作者 | 许雯雯,编辑 | 张晓

营收增速滑落回 2%、净利润同比下滑 66%——3 月 19 日,阿里巴巴公布 2025 年十二月底止季度业绩公告,公布上述经营数据。

基于在 AI 和即时零售上的双线大规模投入,此前市场对阿里该季度的营收、利润端表现有一定心理预期。上周彭博分析师预期,阿里第三财季营收将同比增长 4%,调整后净利润为 299.2 亿元,将同比下滑 42%。

但阿里该季度糟糕的利润表现还是让很多人始料未及:

经营利润同比下降了 74%,阿里称主要是由于经调整 EBITA 的减少所致,该项数据同比下降了 57%。非公认会计准则下,阿里该季度净利润同比下降了 67%。

此外,该季度阿里经营活动产生的现金流净额为人民币 369.32 亿元,同比下降了 49%、自由现金流为人民币 113.46 亿元,同比下降了 71%。

财报公布后,阿里美股盘初大跌近 10%,创下自去年 4 月 7 日以来最大跌幅。再到 3 月 20 日,阿里巴巴港股收报 123.7 港元/股,跌 6.64%;美股收报 124.9 美元/ADS,跌 7.09%。

华尔街日报昨天对阿里财报解读文章标题的前半句都是“ 阿里巴巴财报令人失望”。当然后半句还算友好,“ 但人工智能前景光明”。

这符合阿里该季度财报的“ 撕裂性”:

云智能集团是唯一的遮羞布,当季收入人民币 432.84 亿元,同比增长了 36%,整体收入 (不计来自阿里巴巴并表业务的收入) 同比增长 35%,主要由公共云业务收入增长带动,包括 AI 相关产品采用量的提升。利润端,分部经调整 EBITA 为人民币 39.11 亿元,也同比增长了 25%。

但除此之外,阿里四季度的业绩表现几乎再无亮点。从国内电商到国际电商再到包括盒马、菜鸟在内的“ 所有其他” 业务,在消费大板块,阿里四季度财报呈现出来的是一个又一个危险信号。

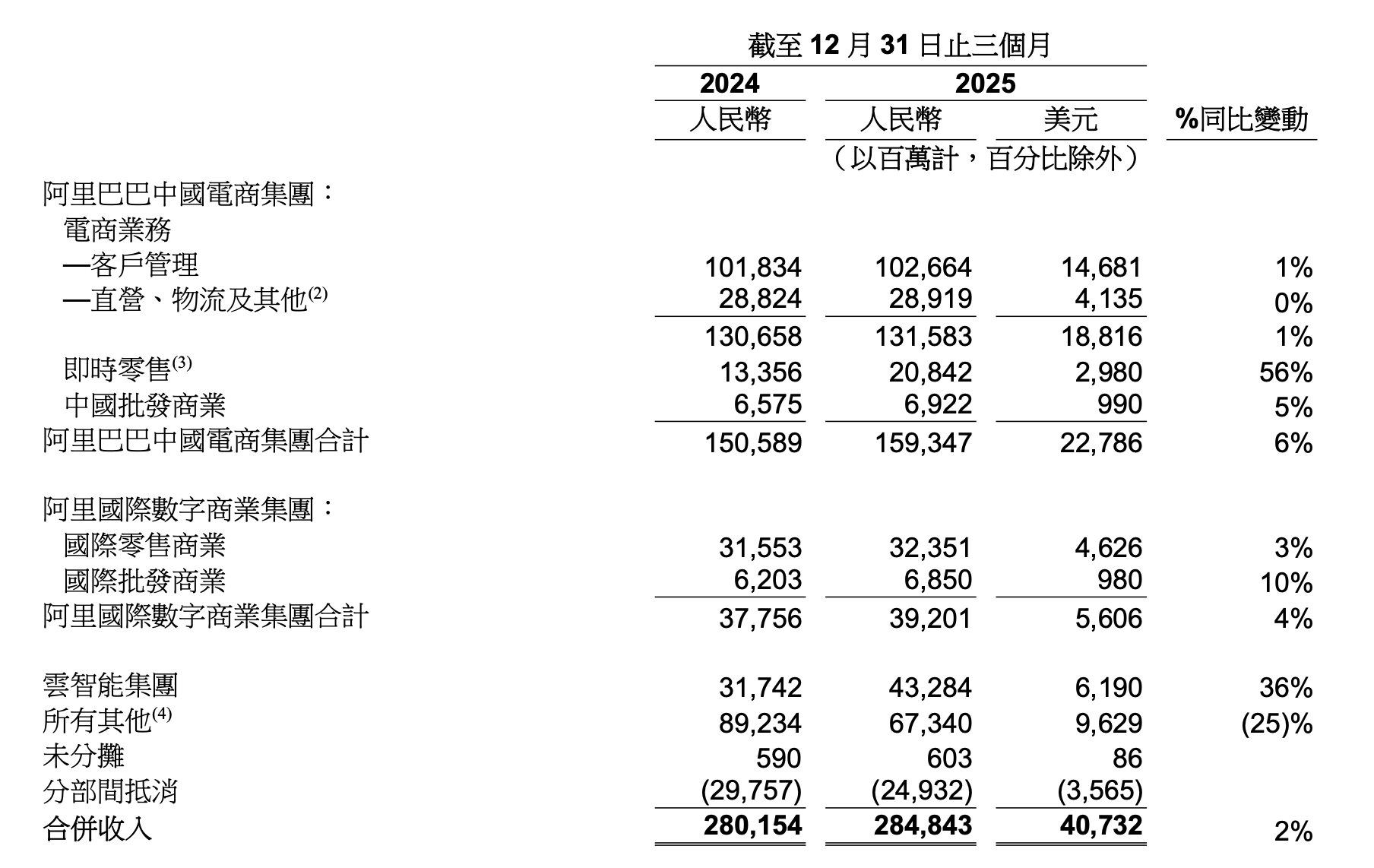

图/阿里巴巴财报

国内电商集团上,远场电商核心的收入引擎客户管理收入本季度同比只增长了 1%。收入增做个对比,上个季度这一增速还是 10%,2024 年四季度,这一增速也还是 9%。

阿里在财报中将该项业务收入增速的大幅放缓归结于成交有所放缓,以及收取基础软件服务费影响的消退。

相比之下,即时零售业务确实维持了高增速,业务收入从 2024 年四季度的 133.56 亿元增长到 208.42 亿元,同比增长了 56%,主要是淘宝闪购带来了订单量的增长。

只是即时零售业务带来的收入增长是更多的资金投入换来的。这带来了阿里中国电商集团分部糟糕的利润表现。四季度该板块经调整 EBITA 为 346.13 亿元,同比下降了 43%。

更显性的挑战来自两点:

第一是即时零售业务客观上还未带动电商业务增长,协同性策略的有效性未被验证,至少现在还未被验证。

当然,闪购对平台有拉动效应。管理层在财报电话会上提到,包括闪购在内的电商大盘年度活跃买家增长了 1.5 亿,实物电商的年度活跃买家增长了 1 亿,淘宝实物电商年度活跃买家增长,超过了过去三年的总和。

问题在于,新的用户相比成熟用户短期的客单价和购买频次,都相对较低。换言之,在淘宝上点外卖的用户,不一定会在淘宝网购。

第二是外卖有一定减亏,但整体的 UE 改善速度并不算快。按海豚研究的测算,淘宝闪购的单均亏损大致从上个季度的 5 块出头,收窄到了四季度的 3.5 元左右,但整体业务亏损仍处在市场预期 200-250 亿元区间的上限。

不过阿里倒也给出了乐观预期以及时间表——2028 财年即时零售整体交易规模过万亿,2029 财年即时零售业务板块实现整体盈利。

管理层也在财报电话会上表态,“ 在未来两年我们会以实现整体规模过万亿的目标继续‘ 坚定投入’,同时实现市场地位领先。”

国际数字商业集团上,营收端,AIDC 板块业务收入从 2024 年四季度的 377.56 亿元增长到了 392.01 亿元,同比增速仅为 4%,回到了 2022 年三季度的水平。

拉长时间线看,AIDC 板块的同比营收增速,已经是过去三年里最差的水平,也是唯一一次个位数增长——

2022 年 1 月蒋凡接手阿里国际业务时,阿里海外电商的形势并不乐观。那年,阿里海外一季度的营收增速是 7%,二季度为 2%,三季度为 4%。

蒋凡就任后的前三个季度,阿里海外电商增速没提上来的原因,是他还没发力——2022 年上半年,蒋凡将更多的工作重心,放在了内部组织建设和战略方向的思考上。

但自那以后,阿里国际数字商业集团连续多个季度成为阿里业绩表现最亮眼的业务分部,甚至大多数时间里没有之一。

利润端,阿里国际电商还在亏损,但同比已经减亏。2025 年四季度该业务板块经调整 EBITA 为亏损 20.16 亿亿元,2024 年同期该项数字为亏损 49.52 亿元,阿里在财报中称,减亏主要是由于速卖通运营效率的显著提升,以及多项业务的效率提升所致。

此外,四季度阿里包括盒马、菜鸟、阿里健康、虎鲸文娱集团、高德、千问 C 端事业群、灵犀互娱、钉钉和其他业务在内的“ 所有其他” 业务,收入端同比下降了 25%,主要是由于处置高鑫零售和银泰业务导致的收入下降,以及菜鸟的收入下降所致,其中部分被盒马和阿里健康的收入增长所抵销,经调整 EBITA 也多亏了超 6600 万元。

财报电话会上,阿里管理层一直在陈述即时零售业务和 AI 战略的潜在长期回报:

阿里巴巴电商事业群 CEO 蒋凡说阿里将维持 2028 财年即时零售整体交易规模过万亿的目标,相信可以实现规模化的正向现金流,同时预计 2029 财年该业务板块将实现整体盈利;

至于 AI 战略,阿里巴巴集团 CEO 吴泳铭说,阿里未来几年的目标是,在云和 AI(包括通义千问) 的外部收入总和上,突破千亿美元大关。

甚至如果你在听财报电话会前没看阿里该季度财报,大概率会觉得阿里的财报是可圈可点的。

你当然不能说阿里在画饼,尤其是聚焦到 AI 战略上,阿里过去一段时间里表现出来的投入力度、技术成熟度、生态完整性、布局广度、调整敏捷性都无可指摘。持续带来利润压力的即时零售业务,阿里的投入决心和力度在这家公司史上也算少有。

只是现在阿里面前摆着的是无法预知、难以预测的商业回报周期,长线的 AI 战略、短线的即时零售业务,都是如此。

AI 战略指向的或许是光明的未来,带来了一些确定性,但这种确定性会不会被相对短线的即时零售业务拖累?至少现在来看是拖累的。

历史把压力再次给到了吴泳铭和蒋凡。

蒋凡分管的电商事业群合计承担着集团 70% 的营收重任,以及占比比例只会更高的利润贡献。

过去他证明了自己是阿里内部最擅长打硬仗的高管,或许都没有之一。但现在,在即时零售和 AI 这两大集团意志面前,蒋凡是时候重新证明自己了。

吴泳铭现在是阿里这艘大船的舵手,AI+消费的双线战略不说完全是他的意志,至少方向盘握在他手里,在阿里抵达 AI 带来的潜在光明未来之前,他先要让这艘大船稳下来。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App