Related articles

3 月 17 日晚间,莎普爱思 (603168.SH) 一纸关联收购公告,将这家深陷业绩亏损的药企再次推至市场焦点。

公司拟以 5.28 亿元现金,收购实控人林弘立、林弘远兄弟旗下上海勤礼实业 100% 股权,从而间接拿下核心资产上海天伦医院 100% 权益。这笔交易被公司视为推进 「药+医」 双轮驱动的关键落子,却因高达 2417.87% 的评估增值率、关联交易的敏感属性,公告披露当晚便引来上交所火速问询。

上交所直指交易估值合理性、业绩承诺可实现性、上市公司支付能力以及标的资产权属资质四大核心问题,而公司此前收购的泰州妇产医院、青岛视康眼科医院业绩均在承诺期满后快速下滑并引发大额商誉减值,也让本次高溢价收购的前景蒙上一层阴影。

耐人寻味的是,二级市场给出了截然相反的反馈,公司股价今日盘中触及涨停,收盘报 7.8 元/股,市值站稳 29 亿元上方。一边是监管层的审慎追问,一边是二级市场的情绪高涨,莎普爱思这场高溢价关联收购,究竟是转型破局的关键一步,还是暗藏风险的资本运作?

亏损期大手笔并购和担保

莎普爱思此次收购,是公司近年来规模最大的一笔资产并购,且贴着 「关联交易」「高溢价」「业绩承压」 三大敏感标签。

根据公告,本次交易的出售方为上海养和实业与上海谊和医疗。前者为莎普爱思控股股东,后者由前者间接控制,二者实控人均为林弘立、林弘远兄弟。因此,本次交易构成关联方资产注入。

交易标的上海勤礼本身为持股平台,无实质经营业务,核心资产即为其通过全资子公司上海天伦医院运营的集医疗、预防、保健为一体的现代化综合性医院。

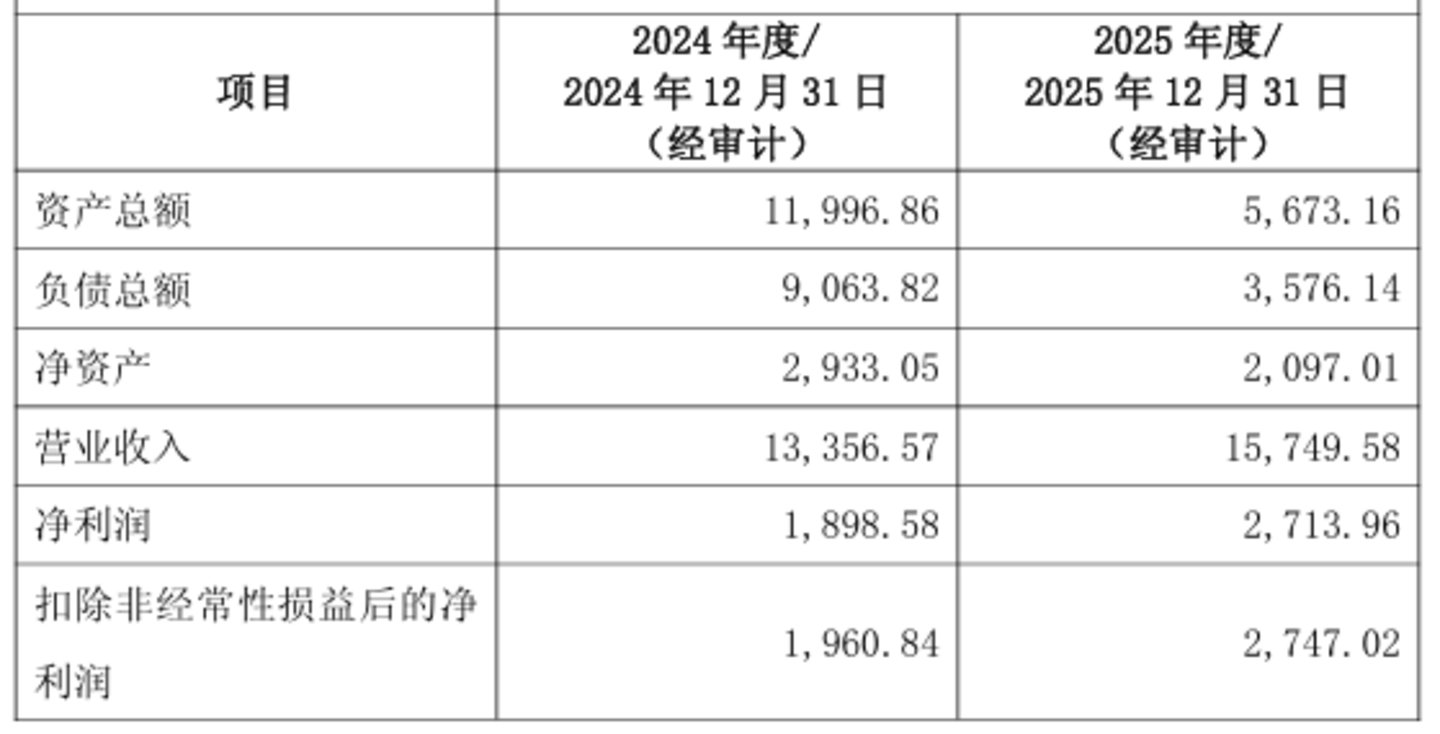

从业绩表现来看,上海勤礼近年来经营保持增长。公司 2024 年、2025 年分别实现营收 1.34 亿元、1.57 亿元,净利润 1898.58 万元、2713.96 万元。

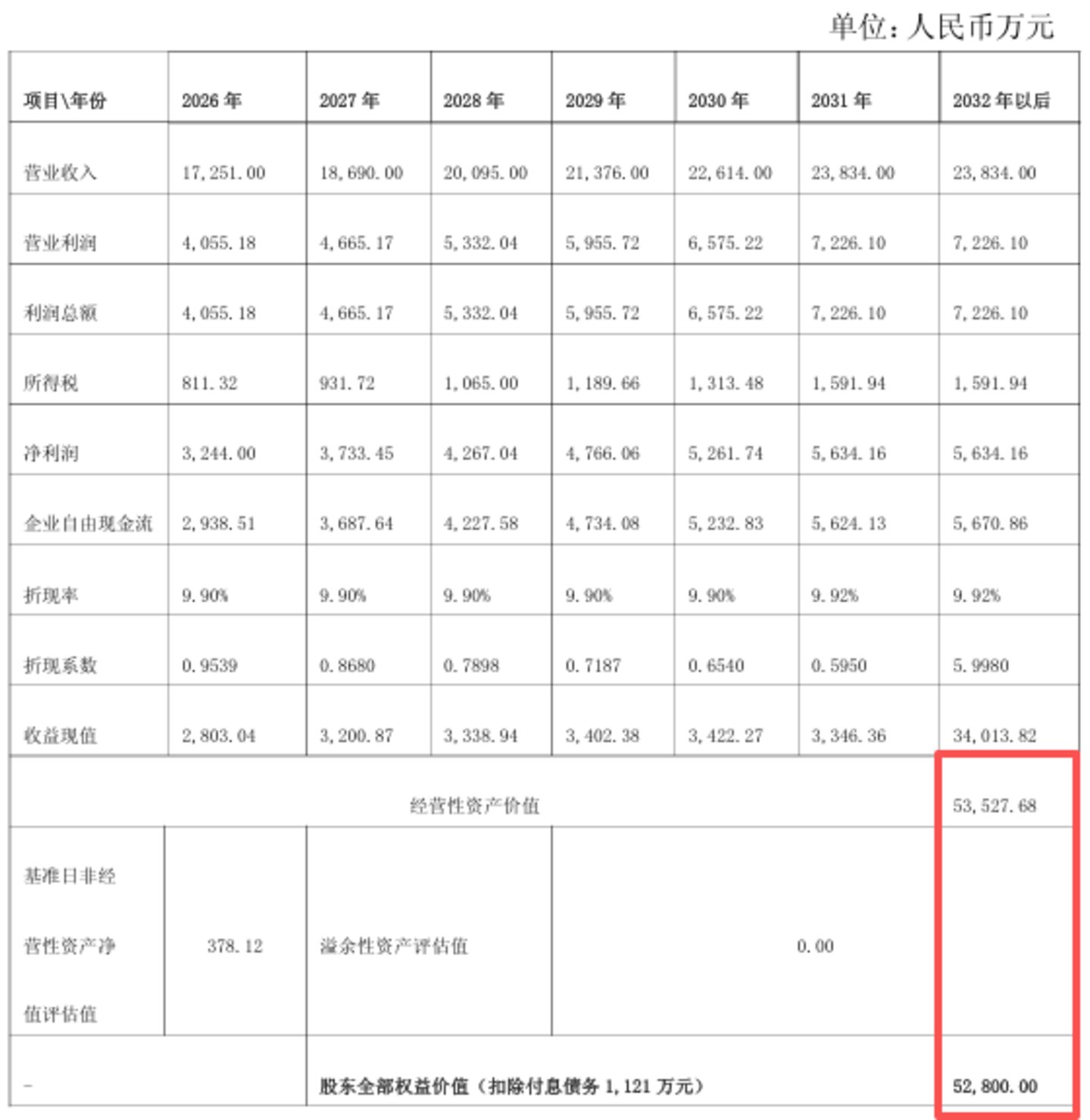

截至 2025 年 12 月 31 日,上海勤礼合并口径股东全部权益账面价值仅为 2097.01 万元,而经万隆资产评估采用收益法评估后,标的 100% 股权估值达到 5.28 亿元,评估增值额高达 5.07 亿元,增值率 2417.87%,远超 A 股医疗资产收购的常规增值水平。

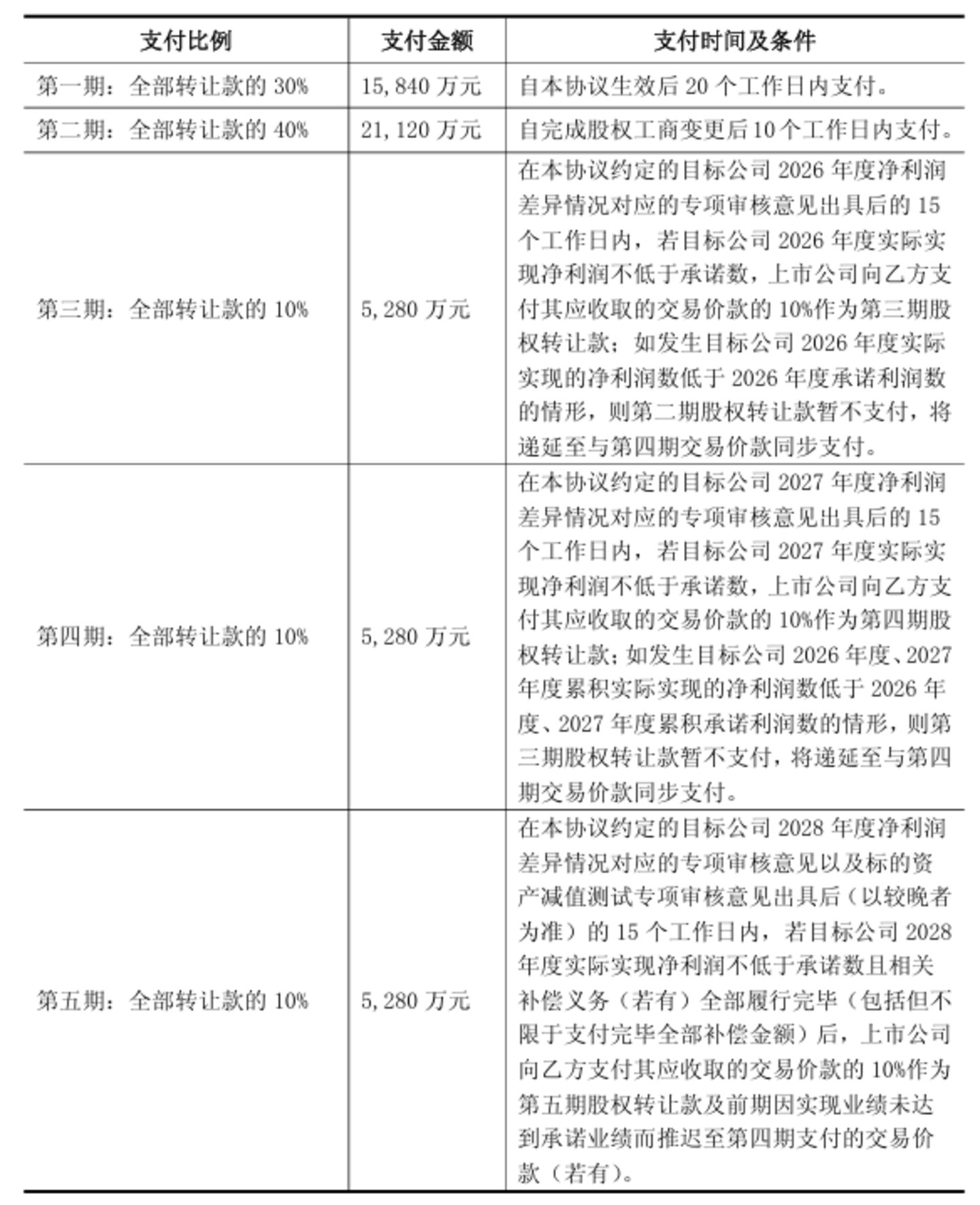

交易双方最终以评估值为定价依据,确定 5.28 亿元的现金对价,且采用分期付款模式:前两期支付比例达 70%,合计需支付 3.696 亿元,剩余 30% 分三期与业绩承诺挂钩支付。

支撑这一高估值的,是评估机构对未来七年较为乐观的业绩预测。根据公告,收益法评估预计标的公司 2026 年至 2031 年营业收入将从 1.73 亿元增长至 2.38 亿元,净利润则由 3244 万元增长至 5634.16 万元。

评估机构给出的增长依据主要包括:标的医院地处上海老龄化程度最高的虹口区,老年康复病房床位使用率有望从 2025 年的 87.2% 提升至 2031 年的 96.83%,床日均费用由 570.74 元增长至 882.75 元;内科门诊通过进口原研药引流实现就诊量年增 6% 以上;口腔科依托品牌积累提升种植牙、正畸等高客单价项目占比;中医科通过特色诊疗与 AI 技术提升患者粘性;大外科骨科手术受益于老龄化刚性需求实现年增 12%……

这份大额并购方案推出的时点,恰好是莎普爱思业绩深陷泥潭的关键时期。

公司此前发布的 2025 年度业绩预告显示,预计全年归母净利润亏损 2.128 亿元至 3.192 亿元,已连续两年大额亏损,亏损核心原因正是前期收购的泰州妇产医院、青岛视康眼科医院业绩下滑,公司不得不计提大额商誉减值。

旧并购留下的商誉 「雷区」 尚未清理,公司却再度斥资数亿高溢价收购实控人资产。

公司在公告中将收购目的归结为注入优质资产增强盈利能力、解决同业竞争、抢抓银发经济机遇、实现药医协同四个方面。但从交易结构来看,本次收购本质是实控人将旗下医疗资产注入上市公司,既履行了解决同业竞争的承诺,又通过高溢价实现资产证券化变现,而上市公司则需在亏损状态下承担巨额现金支出,交易的利益倾斜倾向显而易见。

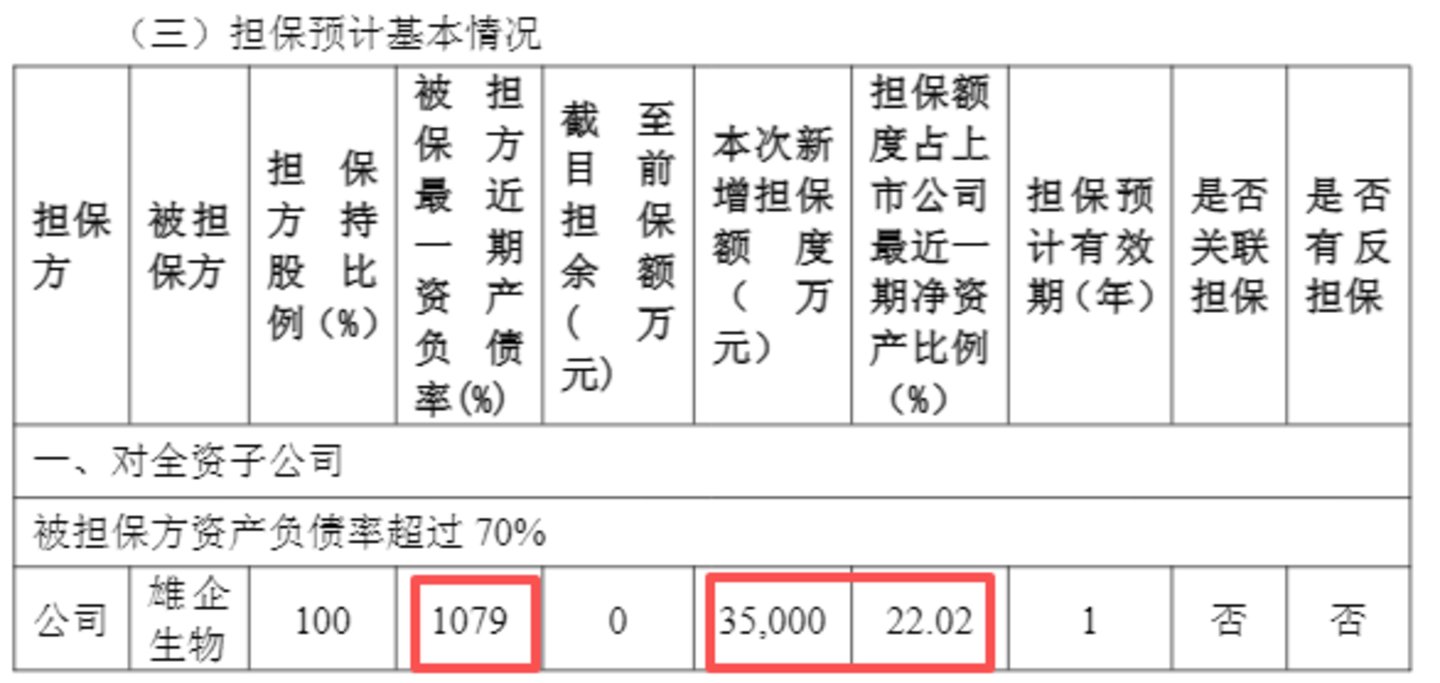

值得关注的是,收购计划发布当日,莎普爱思还同步抛出担保计划,拟为全资子公司上海雄企生物提供不超过 3.5 亿元的融资及日常履约担保,且未设置任何反担保措施。但被担保方上海雄企生物截至 2025 年 9 月末资产负债率已高达 1079%,处于明显资不抵债状态,上市公司此番提供的大额担保金额占其净资产比例达 22.02%,在业绩持续亏损的背景下,无疑进一步放大了公司的整体财务风险。

估值、业绩、资金、权属全存隐忧

面对这份疑点重重的关联收购,上交所的问询函用四个维度的追问,揭开了交易背后的多重风险。

首先是估值合理性争议,这也是本次交易最受质疑的环节。评估机构选用收益法作为最终估值依据,预测上海天伦医院 2026-2031 年营业收入增长率分别为 9.5%、8.34%、7.52%、6.37%、5.79%、5.39%,并据此给出超高估值。但上交所直接要求公司结合区域竞争格局、医保政策、床位使用率等核心指标,说明收入增长预测的可实现性。

从行业逻辑来看,上海天伦医院地处上海虹口区,区域内三甲医院密集,社会办医竞争激烈,老年康复、中医、口腔等核心科室均面临充分竞争;同时医保支付政策持续收紧,对民营医院营收增长形成明显约束。评估报告中的持续增长预测,是否与实际经营能力匹配,是否存在为抬高估值刻意美化预期的情形,仍存在较大疑问。

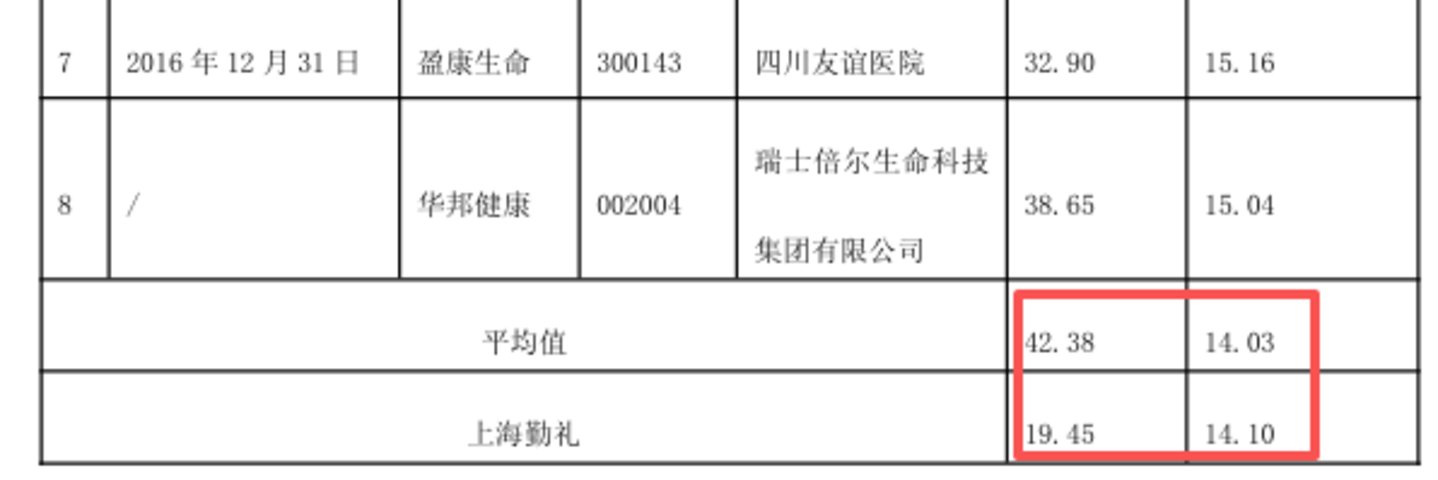

以及,评估机构选取盈康生命、三星医疗等 8 家公司作为可比标的,本次收购对应静态市盈率为 19.45 倍,低于可比案例平均值 42.38 倍,动态市盈率 14.1 倍,略高于平均值 14.03 倍。上交所质疑其筛选标准是否合理,是否存在选择性选取标的以推高估值的问题。

其次是业绩承诺的可实现性,这也是莎普爱思的 「旧伤新痛」。

交易对方承诺,上海勤礼 2026-2028 年净利润分别不低于 3240 万元、3730 万元、4265 万元,三年累计不低于 1.1235 亿元,较 2025 年 2714 万元的净利润需保持年均超 15% 的增长。但公司历史并购案例早已敲响警钟,此前收购的泰州妇产医院、青岛视康眼科医院,均在业绩承诺期满后快速下滑,最终引发商誉减值。

上交所明确要求公司披露两家前期收购医院的业绩兑现情况、商誉减值测试结果,并对比说明本次业绩承诺的合理性。同样的民营医院资产、同样的关联收购模式、同样的业绩承诺安排,天伦医院能否跳出 「承诺期达标、期满后变脸」 的怪圈,不仅是对医院经营能力的考验,更是对上市公司管控能力的挑战。

第三重风险聚焦资金来源与支付能力,这是上市公司当前的现实压力。

公告显示,5.28 亿元对价全部以现金支付,资金来源为自有资金及银行贷款,而公司 2025 年三季报显示,货币资金加交易性金融资产合计仅约 2.23 亿元,远不足以覆盖前两期 3.7 亿元的付款金额。若依赖并购贷款完成支付,将直接推高公司资产负债率,大幅增加财务费用。上交所要求公司详细说明资金筹措安排、并购贷款的具体条款,以及大额收购对公司流动性的影响。

最后是标的资产权属与经营资质的合规性。上海勤礼为持股平台,核心资产运营依赖天伦医院的经营资质,而标的公司核心经营场所为向实控人亲属租赁的房产,存在潜在关联租赁瑕疵;同时,民营医院 《医疗机构执业许可证》 续期、医保定点资质稳定性,均是影响医院持续经营的关键。上交所要求公司核实天伦医院股权是否清晰、资质是否齐全、租赁资产是否存在瑕疵,直指资产合规性底线风险。

旧商誉未清又添新债

莎普爱思执意推进高溢价关联收购,本质是急于摆脱单一药品业务的增长困境,希望通过 「药+医」 双轮驱动寻找新的业绩支点。但从公司经营脉络与行业规律来看,这场转型似乎陷入了旧伤未愈、又添新债的困局。

回溯莎普爱思的转型路径,公司早年依靠苄达赖氨酸滴眼液占据白内障药物市场,成为知名 OTC 药企,但随着行业竞争加剧、品牌红利消退,原有核心业务增长见顶。

自 2020 年起,公司开始切入医疗服务赛道,先后收购泰州妇产医院、青岛视康眼科医院,试图搭建 「药品+眼科+妇产」 的医疗服务版图。但这两次收购均采用 「业绩承诺+高估值」 模式推进,最终在承诺期满后出现业绩滑坡,形成高额商誉减值。

截至 2023 年末,莎普爱思商誉高达 3.65 亿元;2025 年中报显示,前述两家医院期末商誉余额仍有 5611.38 万元。

此次收购上海天伦医院,公司试图转向综合医院与老年医疗赛道,贴合银发经济发展趋势,却仍未摆脱过往的高溢价关联收购模式。

更关键的是,莎普爱思自身已无足够的财务安全垫承受并购风险。2024 年、2025 年连续两年亏损,商誉减值风险持续释放,叠加本次为子公司提供 3.5 亿元大额担保、5.28 亿元现金收购支出,公司财务杠杆将大幅攀升,流动性压力显著增加。一旦上海天伦医院未能兑现业绩承诺,上市公司将面临业绩补偿难兑现、新增商誉减值、财务费用高企的三重打击。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)