Related articles

3 月 9 日晚,消费电池龙头珠海冠宇(688772.SH) 抛出一份募资不超 33 亿元的定增预案,拟加码智能手机与智能穿戴钢壳锂电池产能。这是公司继 2021 年 IPO、2022 年发行可转债后,五年内的第三次大规模融资。

颇为微妙的是,就在公告发布前不久,公司罕见地提前 「报喜」,披露了 2026 年 1-2 月营业收入预计同比增长 45% 至 54% 的强劲数据。一边是 「开门红」 的经营捷报,一边是 33 亿的 「扩产补血」 计划,两者交织,勾勒出珠海冠宇在行业十字路口的激进行进路线:在由 AI 驱动硬件重构、电池技术路线面临关键迭代的新周期起点,珠海冠宇试图以一场激进产能扩张,锁定下一个时代的船票。

然而,翻开其过往的财报与募投项目 「成绩单」,「增收不增利」 的业绩悖论与前次融资中部分项目的变更,为这场看似前景光明的冲锋蒙上了一层现实的阴影。

锚定苹果供应链,33 亿定增加码钢壳电池产能

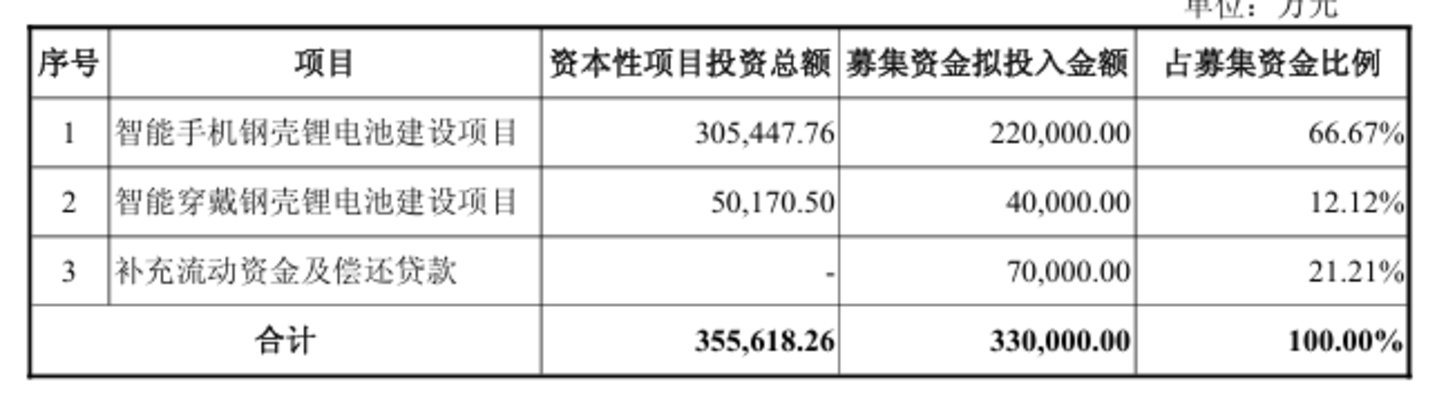

本次定增方案目标清晰,且极具针对性。公司计划向不超过 35 名特定投资者发行股票,募集资金总额不超过 33 亿元。扣除发行费用后,资金将悉数投向三个具体方向:其中重头戏是 22 亿元用于 「智能手机钢壳锂电池建设项目」,4 亿元用于 「智能穿戴钢壳锂电池建设项目」,剩余 7 亿元用于补充流动资金及偿还银行贷款。

募投项目的核心,毫无悬念地落在了总投资额高达 30.54 亿元的 「智能手机钢壳锂电池建设项目」 上。公告提到,本项目核心是通过引进钢壳电池自动化生产线,扩大钢壳电池的产能规模,深化工艺积累并强化市场供应能力。

珠海冠宇如此坚决地加码钢壳锂电池,其战略底气和急迫性,源于一次关键的供应链突破。2024 年,苹果公司 (文中以 「A 客户」 代指) 的 iPhone 16 Pro 系列首次采用钢壳电池,而珠海冠宇正是其核心供应商之一。这标志着公司成功切入了全球消费电子最高端、也最封闭的供应链体系,其意义不亚于拿到了一张通往技术红利核心圈层的入场券。

技术路线的更迭往往伴随着产业链的重新洗牌。钢壳电池凭借其坚固的金属壳体,不仅能实现弧形、多边形等复杂的异形结构设计,从而极致利用日益紧凑的智能设备内部空间,还能提供远优于传统软包电池的物理防护与散热性能,显著提升安全性与耐用性。

需求的爆炸性增长,直接催化了产能规划的狂飙突进。在去年的一次投资者调研中,公司曾透露,供应 A 客户的钢壳电池产线处于满产状态,有效年产能约为 2000 多万只。

而为了匹配 「2026 年出货量预计较 2025 年增长数倍」 的客户需求,一场产能闪电战早已打响。2025 年 8 月,公司宣布使用自有资金 20 亿元建设新型钢壳量产线,目标是在 2026 年 6 月将年产能提升至 8000 万只,后续更有望冲击 1 亿只大关。

这意味着,在一年左右的时间里,其针对核心客户的钢壳电池产能计划提升 4-5 倍。本次 33 亿定增,可以视为在自有资金投入基础上的一次 「产能加码」,旨在将产能优势转化为市场壁垒。

业绩的提前 「报喜」 似乎也在为这次融资铺路。公司罕见地提前公布了 2026 年 1-2 月的经营数据,预计营业收入同比增长 45% 至 54%,达到 22.06 亿元至 23.47 亿元之间。

五年三融超 53 亿,前次募投喜忧参半

公开资料显示,珠海冠宇成立于 2007 年,于 2021 年 10 月在科创板上市,主营业务为消费类电池的研发、生产及销售,是全球消费类电池主要供应商之一。自上市以来,公司的融资步伐之密集,在科创板公司中也颇为显眼。

2021 年 IPO,公司实际募集资金净额为 21.04 亿元;仅一年后,2022 年,公司又通过发行可转债募集资金净额 30.89 亿元。换言之,在本次 33 亿元定增启动前,公司已通过资本市场股权融资渠道累计募集超过 53 亿元。高频次的融资,一方面显示了公司对行业机会的渴求和扩张的急迫性,另一方面也对其资金使用效率和管理能力提出了更高的要求。

回顾前次募投项目的 「成绩单」,呈现出一幅喜忧参半的图景。根据公司披露,前次募资中的 「聚合物锂离子电池叠片生产线 建设项目」 产能利用率达到 77%,「钢壳锂电池生产扩建项目」 产能利用率达到 90%,均基本达成了预计效益。这证明了公司在消费电池传统优势领域的产能消化能力和项目执行力。

然而,规划的调整也如影随形。公司曾终止了 IPO 募投项目中的 「重庆锂电池电芯封装生产线项目」,并将 2.6 亿元募集资金变更用于 「珠海冠宇电池股份有限公司锂离子电池生产扩建项目」。公司给出的解释是 「动力及储能业务产能布局与消费类客户封装配套业务需求调整」。这种调整虽是企业经营中应对市场变化的常态,但也尖锐地反映出,即便是行业龙头,也无法完全避免 「计划赶不上变化」 的挑战。

更值得深入审视的,是公司经营业绩中突出的 「反差」。根据 2025 年业绩快报,珠海冠宇实现营业总收入 143.97 亿元,同比增长 24.74%,历史上首次突破 140 亿元大关,规模上了一个新台阶。这无疑是一个积极的信号。

但是,亮眼的营收增速之下,利润表现却显得疲软。根据公司 2025 年业绩快报,公司归属于上市公司股东的净利润为 4.72 亿元,同比增幅仅为 9.70%。而扣除非经常性损益后的净利润,更是同比下滑了 10.38%。这说明公司规模的扩张,并未同步带来盈利能力的提升,「增收不增利」 的困境依然存在,且扣非净利的下滑暗示其主营业务盈利能力正承受压力。

从上述角度来说,尽管公司被苹果公司看中,手中握着钢壳电池这张通往未来的 「船票」,但激进的产能扩张能否达到预期的效益,仍然需要时间验证。(文 | 公司观察,作者 | 周健 ,编辑 | 曹晟源)