2 月 27 日,正在承受业绩压力的中英科技(300936.SZ) 抛出一则收购方案:筹划收购关联方常州市英中电气有限公司 (以下简称“ 英中电气”) 不低于 51% 股权,上演家族内部资产的整合大戏。

Related articles

与此同时,实控人阵营自 2024 年以来便开始频频减持,加之公司业绩自上市后持续萎靡、因 2025 年扣非净利润亏损或致上市公司首陷亏损,使得这场关联交易引来投资者的猜测纷纷:这笔交易其究竟是“ 协同增效” 的产业布局破局业绩困境,还是家族内部“ 输血” 的资本腾挪,这或许还要等待时间的检验。

收购+减持:家族资本的双重动作

根据公告中披露的信息显示,此次中英科技将以现金方式进行收购英中电气不低于 51% 的股份,交易完成后英中电气将成为中英科技的控股子公司并纳入合并报表。

目前,英中电气的主营业务为绝缘纤维材料及成型制品,覆盖中低压至特高压交直流输变电设备配套,与中英科技的高频通信材料业务存在一定协同效应。中英科技方面在公告中强调,收购完成后“ 有利于提高公司资产质量和综合竞争力,提升业务规模和盈利水平”。

值得关注的是,这场收购本质上是一场家族内部的资产腾挪,股权结构穿透后尽显关联关系:公告显示,成立于 2004 年 3 月的英中电气,股东分别为俞英忠 (60%)、俞彪 (30%) 和朱丽娟 (10%)。其中,俞英忠与朱丽娟为夫妻关系,俞彪为二人之子,而俞英忠与中英科技实际控制人之一俞卫忠系兄弟关系。

换句话说,英中电气完全由俞卫忠的兄弟家族控制,所以此次收购在外界看来也是一次家族内部资产的整合。

在推进关联收购的同时,中英科技实控人家族的减持动作也未曾停歇:2024 年 10 月,一致行动人中英汇才通过集中竞价方式累计减持 60.9 万股,占公司总股本的 0.81%;2025 年 7 月,一致行动人中英管道通过询价转让方式减持 300 万股,占公司总股本的 3.99%,交易金额达 9300 万元,受让方为 13 家机构投资者;2025 年 8 月,中英汇才再次通过集中竞价方式减持 9.82 万股,占公司总股本的 0.13%;2025 年 12 月至 2026 年 1 月,一致行动人马龙秀通过集中竞价方式减持 8.48 万股,占公司总股本的 0.11%。

这种 “ 一边收购家族资产,一边减持上市公司股份” 的操作,引发市场对其资本运作逻辑的猜测:中英科技此次交易是否存在通过关联收购向家族内部输送利益

关联收购能否破业绩困局?

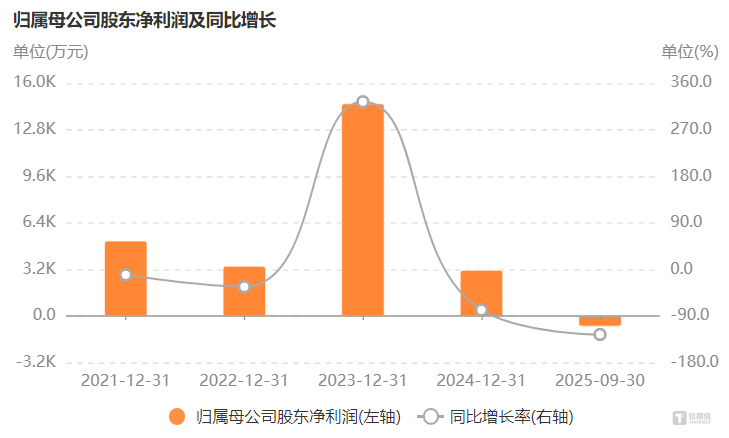

中英科技此次急于通过关联收购扩张业务,背后是公司上市以来持续恶化的经营业绩:数据显示,自公司上市之后,公司的业绩便呈现“ 上市即巅峰” 的下滑态势,从 2021 年~2024 年公司的净利润持续走低。

图源:Choice

其中,中英科技虽然在 2023 年净利润达到 1.46 亿元,深入分析不难发现,这一年净利润的增长并非来自主营业务改善,而是依赖约 1.08 亿元的拆迁补偿款这一非经常性损益,如果扣除该笔款项,公司主营业务实际仍处于承压状态。

进入 2025 年,中英科技的业绩情况进一步恶化。公司前三个季度营收和净利润进一步下滑,其中净亏损约 719 万元,同比下滑 125.66%;扣非净亏损约 964 万,同比下滑 148.25%。

业绩下滑的背后,是公司核心业务的持续疲软:中英科技的主营业务为高频通信材料,主要产品包括高频覆铜板及 VC 散热片,应用于通信基站、智能手机等领域。但是在 2025 年上半年,公司通信材料业务实现营业收入 6664.95 万元,同比下降 30.51%,毛利率为 16.59%,较上年同期下降 9.11%;半导体封装材料业务实现营业收入 2471.93 万元,同比下降 3.64%,毛利率仅为 2.49%,较上年同期下降 6.49%。两大核心业务收入双双下滑,毛利率持续承压,反映出公司在市场竞争中的优势也在逐渐减弱。

尽管公司尚未披露 2025 年年报,不过通过业绩预告不难发现,虽然 2025 年中英科技净利润大概率还为正数,但公司扣非净利润大概率将出现上市以来的首次亏损。

在这样的背景下,中英科技选择收购关联方英中电气,被投资者解读为急于寻找新的业绩增长点,试图通过业务协同扭转主业下滑的颓势。不过,目前中英科技尚未披露英中电气更为详细的信息,这场关联收购能否达到预期效果仍存在较大不确定性。( 文 | 公司观察,作者 | 曹晟源 ,编辑 | 邓皓天 )

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App