文 | 听筒 Tech

2 月 26 日,百度发布了 2025 年第四季度及全年财报。

Related articles

对于长期关注百度的人来说,这份财报的意义有点不一样。这是百度第一次正式向市场披露 AI 业务的收入占比。过去几年,百度讲 AI 故事,讲“All in AI”,但市场总觉得那是个遥远的未来,投入巨大,产出模糊,故事好听,但数字看不清。

这一次,数字终于摆在了桌面上,2025 年全年,百度 AI 业务营收达 400 亿元 (人民币,以下未标注则同);第四季度,AI 业务收入占百度一般性业务收入的 43%。

这意味着 AI 不再是百度的“ 备胎” 业务,也不再是财报角落里一笔带过的“ 其他收入”。它已经撑起了百度的半边天。

与此同时,这份财报也毫不掩饰百度的另一面,全年总营收 1291 亿元,同比下降 3%;归母净利润 56 亿元,同比下滑 76%。传统业务还在流血,162 亿元的长期资产减值更像一记重锤,砸在了利润表上。

一边是新业务的狂奔,一边是老业务的失血。百度的 2025 年,像极了一场“ 换引擎” 的飞行,旧引擎还没熄火,新引擎已经点火,机身剧烈颠簸,但方向已经明确。

受新旧对冲的影响,市场对百度的表现,呈现两极分化。

一方面,是市场对百度未来的担忧,这体现到了当前的股价上。尽管百度创始人李彦宏反复强调 AI 业务的强劲增长,试图为投资者注入信心,但财报发布后,百度美股股价暴跌 6%。

但另一方面,不少投行上调百度的目标价,主要原因在于看好 AI 业务的长期逻辑。

无论如何,接下来,百度必须正视的是,面对激烈的市场竞争,AI 接下来能否拯救它于水火?传统业务还能不能救?百度面临的真正挑战是什么?

AI 业务占半壁江山

毫无疑问,AI 已经成了百度新的增长极。

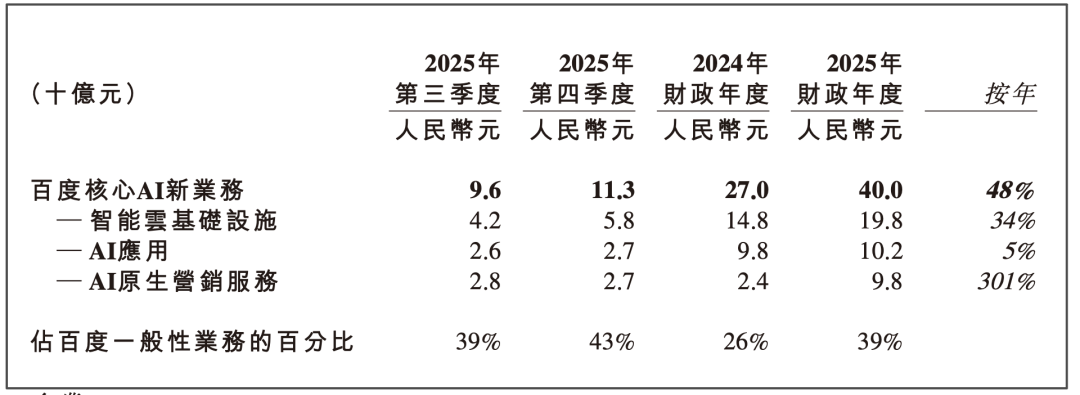

2025 年第三季度,百度首次对外披露的 AI 业务收入。到第四季度,百度调整了核心业务定义,将“ 百度核心” 正式更名为“ 百度一般性业务”,并细分为 AI 新业务、传统业务及其他三大板块。其中,AI 新业务包含智能云基础设施、AI 应用,及 AI 原生营销服务。

仅从数据来看,百度的 AI 新业务板块表现超出市场预期,单季收入突破 110 亿元,占百度一般性业务收入的 43%。

拆开来看,AI 业务的增长引擎主要来自三块。

图:百度核心 AI 新业务相关数据 来源:百度财报 《听筒 Tech》 截图

智能云基础设施成为增长主力,这是百度 AI 技术加持的全套云服务及解决方案,包括 PaaS、SaaS 及 IaaS 层。财报数据显示,2025 年全年,百度智能云基础设施收入约 200 亿元,同比增长 34%。

更值得关注的是一个细分数据。第四季度,百度 AI 高性能计算设施的订阅收入同比增长 143%,比上个季度的 128% 还在加速。这意味着,企业客户不再只是来百度“ 试水”AI,而是真正开始大规模采购算力、部署模型。

李彦宏在电话会上说得很直白,“ 企业正从人工智能试点向规模化落地迈进。” 而百度能吃到这波红利,靠的是“ 全栈能力”,从昆仑芯到文心大模型,再到千帆平台,客户可以在百度云上“ 一站式搞定所有事”。

AI 原生营销服务则是本季度是增长最猛的一块。这部分业务包括核心的商家智能体、慧播星数字人、新搜索场域、擎舵平台等内容。数据显示,2025 全年,AI 原生营销服务收入同比增长 301%,第四季度单季收入 27 亿元,同比增长 110% 。

背后的逻辑是,商家不再满足于买关键词,而是开始买“ 数字人主播”“ 智能体客服”。财报披露,慧播星数字人 2025 年开播规模同比增长 202%,收入同比增长 228%,已赋能 30 多个行业。

AI 应用业务在 2025 年全年收入首次突破了 100 亿元,同比增长 5%。但值得注意的是,AI 应用的增速,远低于整体水平。

C 端应用的表现集中在该业务版块。数据披露,文心助手月活用户已达 2.02 亿,2026 年春节红包活动启动后,其月活跃用户同比增长 4 倍。

在财报中,百度披露,百度已经成立个人超级智能体事业群 (PSIG),将百度文库与百度网盘整合,以加速推动 AI 应用创新。

从这些数据能看出一个趋势,百度的 AI 业务正在从“ 成本中心” 转向“ 利润中心”。过去市场担心,百度的 AI 业务“ 只烧钱不赚钱”,现在看来,至少有一部分业务已经开始自我造血了。

传统业务仍在失血

尽管 AI 业务数据亮眼,但百度的传统业务却血流不止,这严重拖累了百度的业绩。

2025 年,百度总营收为 1291 亿元,同比下降 3%;归属百度的净利润为 55.89 亿元,去年同期则为 237.6 亿元。

第四季度,百度营收下降 4%,这是连续第三个季度营收下滑,罪魁祸首依然是传统广告业务。

事实上,百度的搜索霸主地位正在加速崩塌,早已是不争的事实,尤其是 AI 搜索的加速推进,进一步加剧了百度搜索的危机。

尽管百度强调正在用 AI 改造搜索,提升用户体验,但用户对此并不买账。

实际上,就在 2026 年 1 月,月之暗面 (Kimi) 公开喊话百度,称百度搜索中“ 前 4 个写着 Kimi 的网站都不是 Kimi”,从而引发网络热议。

不少网友直言,这是“ 百度的老传统”“ 百度就靠这个赚钱呢,司空见惯”,更有网友表示,“ 假官网蹭流量太离谱,还好 Kimi 及时发声,不然得坑不少人”“ 这些东西话说真的该管管”。

图:Kimi 喊话百度的相关内容

虽然后面百度做了处理,且 Kimi 也删除了相关内容,但很显然,在用户的使用心智中,尽管百度始终强调“ 提升用户体验”,但并没有赢得好感。更重要的是,随着 AI 搜索的普及,这对百度搜索造成了更大的压力。

另一个事实是,对广告商而言,AI 搜索正在影响传统的推广模式。比如,以前花钱买的关键词排名,现在可能被 AI 答案“ 截胡” 了。这也迫使广告商开始探索新的推广模式,这解释了为什么传统广告收入还在下滑。

当然,百度也在尝试用新的广告形态填补这个窟窿。

比如,百度的智能体、数字人这些 AI 原生营销服务,本质上是将广告从“ 关键词” 升级为“ 服务”。商家投广告,不是为了让人点进来看一眼,而是为了让数字人 24 小时直播卖货、让智能体随时解答客户问题。

这或许能成为传统业务的“ 止血点”。此前,多家机构曾预测,随着 AI 搜索的优化,百度的广告收入跌幅可能会有所收窄。按照这样的理解,说明市场正在适应新的 AI 搜索广告形态。

百度仍需要时间证明自己

回看百度这份财报,最核心的变化不是某个单一数据,而是估值逻辑正在被重塑。

在业务之外,百度在资本层面的动作显然更值得关注,比如,昆仑芯的分拆上市。

在 2026 年初,昆仑芯已向香港联交所提交主板上市申请。财报明确披露,昆仑芯分拆独立上市工作正在稳步推进。李彦宏在电话会上强调,昆仑芯已在金融、通信、能源、互联网等行业头部企业实现规模化落地,性能得到市场验证。

市场对昆仑芯的估值预期相当积极。花旗给出 133 亿美元的估值,摩根大通将其视为百度估值体系重构的核心催化剂。

这便意味着,如果昆仑芯成功上市,百度手里相当于多了一张“AI 芯片股” 的牌。参考国内 AI 芯片公司的估值逻辑,这将对百度整体市值带来系统性重估。

过去市场看百度,习惯用 PE(市盈率),把它当成一个增长放缓的互联网公司。现在,随着 AI 业务占比明确披露,随着昆仑芯分拆预期落地,越来越多的机构开始重新审视百度 。

在财报发布后,多家投行上调百度的目标价。市场正在用脚投票,承认一个事实,百度不再只是一个广告公司,而是一个 AI 基础设施与服务提供商。

但这不意味着百度可以高枕无忧。

首先摆在百度面前的,是日渐加剧的市场竞争,这对百度造成的压力毋庸置疑。

以 C 端为例,春节期间的 AI 应用大战已经说明一切。

百度投入 5 亿元做红包补贴,但同行们投得更猛。尽管文心助手月活已经突破 2 亿,但豆包、千问、元宝等竞争对手更是在狂奔,互联网大厂之间已经形成“ 亿级 AI 入口” 的鼎立格局。

在 B 端,百度的情况同样并不乐观,其他云厂商对其造成的压力显而易见。阿里云、腾讯云、华为云等厂商在云领域虎视眈眈,百度智能云的压力始终存在。

在自动驾驶赛道,Waymo 的估值已达 1260 亿美元 ,萝卜快跑虽然运营数据亮眼,但在资本市场上的估值想象空间,还需要更多盈利数据来支撑。

更重要的是,AI 的投入是个无底洞。在电话会上,百度 CFO 何海建透露,自 2023 年以来,百度在 AI 上的投入已超 1000 亿元,未来还将保持这一投资密度 。

这直接反映在利润表上。2025 年,百度归母净利润 56 亿元,同比下滑 76%。虽然有 162 亿元资产减值的影响,但即便剔除这部分 Non-GAAP 净利润 189 亿元,也比 2024 年的 238 亿元下滑了约 20%。AI 赚钱的速度,显然暂时还追不上花钱的速度。

尤其值得注意的是,相比其他大厂,百度的这个投入,并不大,毕竟,阿里公开宣称的投入,已经从 3800 亿元,追加到了 4800 亿元。

百度必须正视的是,传统业务的下滑需要时间来对冲,AI 的巨额投入需要更多盈利来覆盖,市场竞争的压力需要持续应对。2025 年营收下滑 3%、净利润下滑 76%,这两个数字提醒所有人,转型是有代价的,而且代价不低。

图:百度近期股价走势图 来源:老虎证券 《听筒 Tech》 截图

至少目前看来,市场对这个转型的态度并不明朗,这在股价上得以体现,财报发布后,百度美股股价下跌了近 6%。实际上,从 2026 年 2 月以来,百度的股价便一直跌跌不休。

对于投资者而言,或许仍需要对百度多一点耐心,也需要一点想象力。

耐心在于,传统业务的止血和 AI 业务的造血都需要时间。想象力在于,当云、应用、自动驾驶、芯片这几块业务形成协同效应,当 AI 真正从“ 故事” 变成“ 数字”,百度的价值锚点会发生根本性的位移。

李彦宏在电话会上说了一句话,或许可以作为这份财报的注脚,“ 应用比模型更重要,因为模型的价值最终要通过应用来实现。”

翻译一下就是,技术再牛,最终要看能不能变成产品,能不能有人买单。当然,一个最明显的事实是,接下来的百度,仍需要更多的成绩来证明自己。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App