Related articles

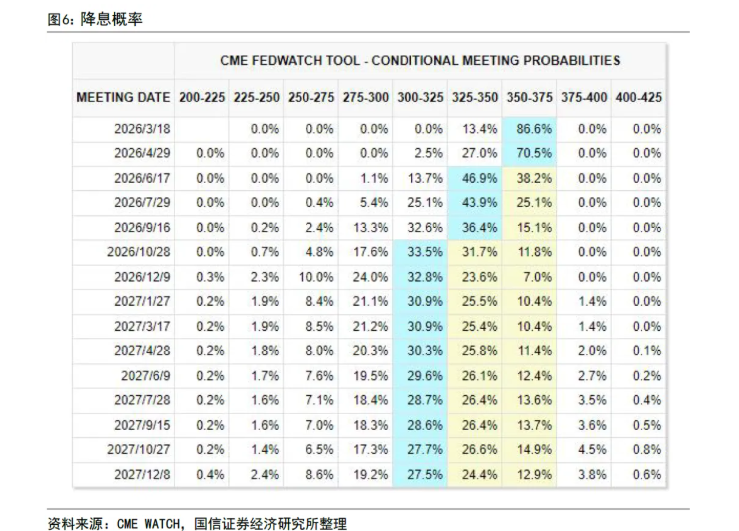

财联社 2 月 5 日讯 (编辑 胡家荣)近期港股市场承压,主要受海外市场波动与投资者情绪影响。国信证券指出,市场对全年降息预期高度一致之际,沃什提名引发缩表担忧,推动美元指数反弹。

但该机构认为当前担忧为时过早:美国上半年时薪、消费与就业压力仍存,通胀压力可控,降息必要性依然较高;缩表具体路径需待 5 月美联储主席换届后方能明晰。

国信证券还测算了三种缩表情景:

温和情景 (年缩表 6000 亿美元):对长债利率压力可控,10 年期美债收益率有望稳定在 4.5% 以下。

中性情景 (年缩表 8000 亿美元):美债收益率可能挑战 4.5% 关口,美元指数或接近 100。

激进情景 (年缩表 1 万亿美元):将引发全球流动性紧缩,触发系统性风险。

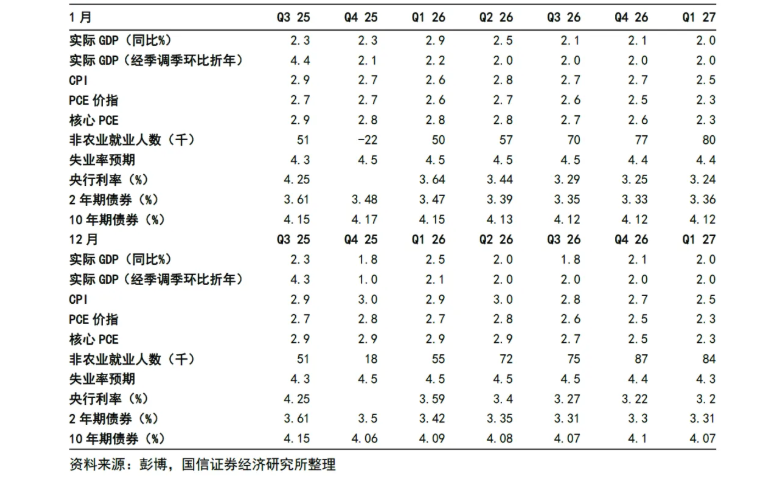

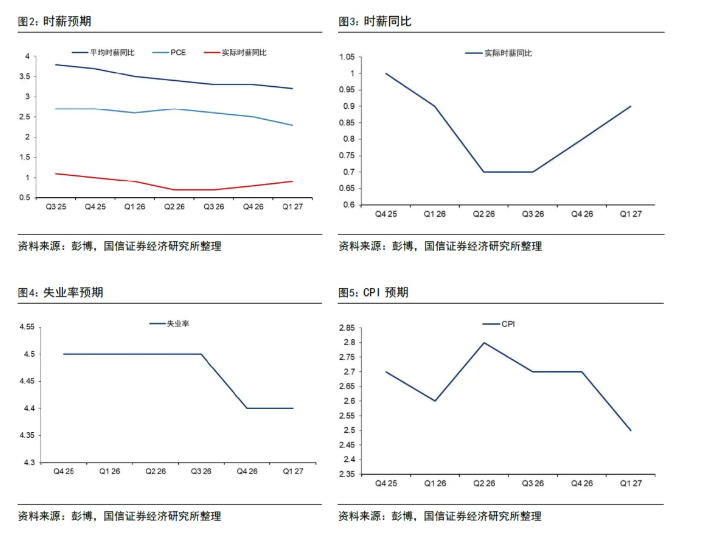

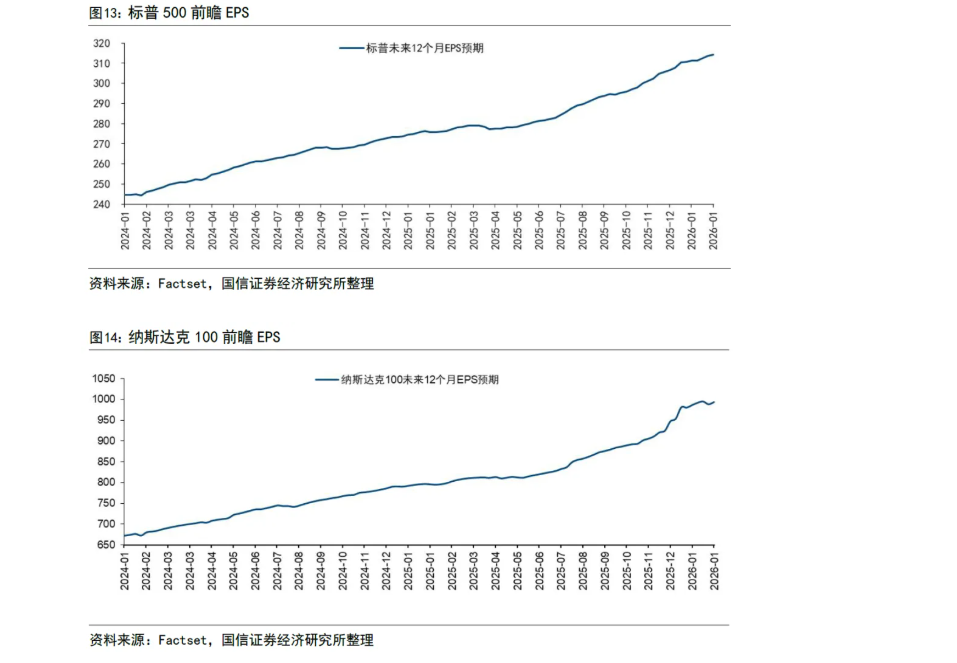

美国经济结构性特征显现:GDP 增速因 AI 投资超预期显著上修;12 月失业率回落至 4.4%,但 AI 替代效应或从科技行业向专业服务、金融等领域扩散;住房成本对 CPI 贡献率下降,Zillow 预测 2026 年业主等价租金增速将放缓至 2.9%;标普 500 成分股未来 12 个月 EPS 预期稳健,Meta、微软等科技巨头资本开支持续上修。

1 月美股表现平淡 (标普 500 涨 1.37%,纳指涨 0.95%),显著跑输新兴市场。国信证券指出,在原油价格未大幅上行的基准情景下,美元指数反弹难持续,上半年新兴市场 (尤以 A 股、港股为重) 配置价值凸显。

中国资本市场:双 「I"主线驱动结构分化

经济数据与政策前瞻

2025 年末至 2026 年初,中国 M1 增速放缓、社融增量收缩、社零增速创三年新低;但 PPI 稳步回升、亏损企业亏损额同比收窄,「反内卷」 政策成效初显。2026 年 「十五五」 规划将成为核心变量,聚焦 「高水平科技自立自强」,在集成电路、工业母机、高端仪器、基础软件、先进材料、生物制造六大领域攻坚关键技术,并前瞻布局量子科技、脑机接口、具身智能、6G、氢能与核聚变等未来产业。

双 「I"主线验证与演进

AI 主线:传媒、电子、计算机等科技板块领涨,交易 「十五五」 政策红利。A 股 1 月成交额达 61 万亿元 (历史新高),流动性充裕强化中长期叙事型资产偏好,特征与 2024 年 「9·24"行情启动阶段相似。

PPI 主线:有色金属、石化、建材、基础化工等周期板块表现突出,受益于 PPI 上行与 「反内卷」 政策。历史规律显示,风格切换多发生于大盘见顶后约 1 个月,需密切跟踪 A 股量能变化;若成交持续不足,春节后 4–5 个交易周或迎风格转换。

港股市场:春季行情深化,业绩逻辑强化

表现与资金面

1 月恒指涨 6.9%,恒生港股通指数涨 7.7%,恒生科技指数涨 3.7%,显著跑赢美股欧股 (全球仅韩国、巴西表现更优)。行业层面:香港本地股、医疗、消费领涨;综合类、商贸零售、有色、建材、地产等强周期板块受益于 PPI 回升、政策支持及本地楼市回暖;消费者服务、通信、电子、汽车等消费领域相对疲弱。

港股通净买入 617 亿元 (高于 12 月但低于 2025 年 6–11 月均值),主因科技指数趋势未明、成交未创新高及外卖价格战、内存涨价等基本面扰动。

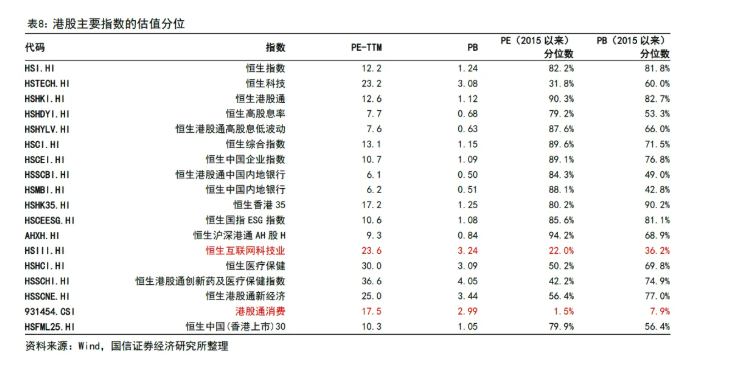

估值与展望

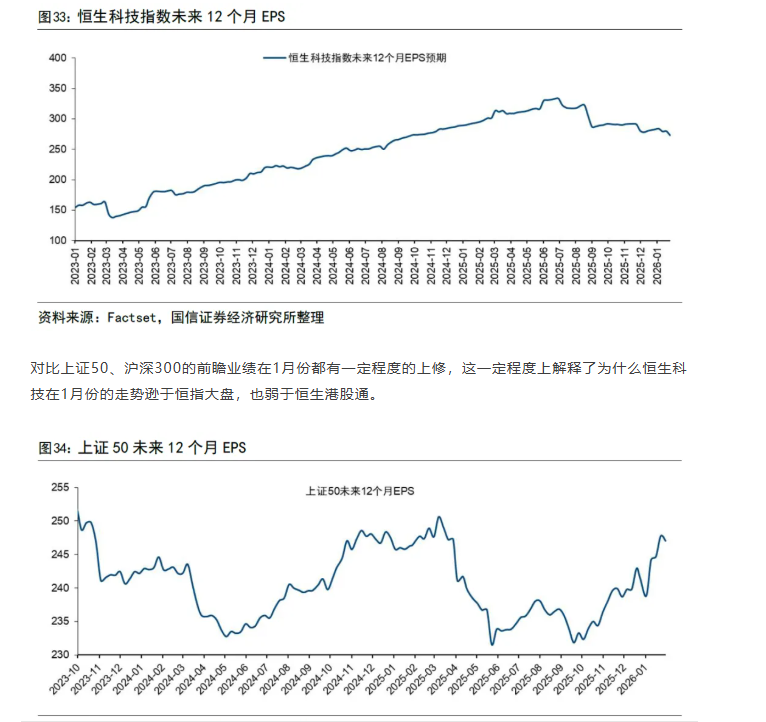

国信证券指出,恒指前瞻业绩持续上修并突破前高,恒生科技指数业绩预期微幅下修,解释其相对弱势。

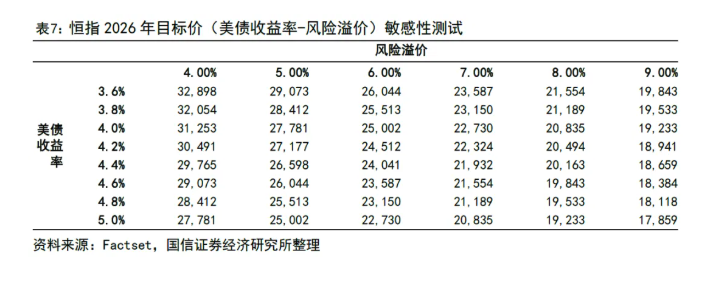

敏感性分析显示:在风险溢价 4.0%–9.0%、美债收益率 3.6%–5.0% 情景下,2026 年恒指目标区间为 28,000–31,250 点。

基准假设 (风险溢价 4.0%、美债收益率 4.0%–4.2%) 下,目标价上修至 30,500–31,250 点。上修催化剂包括美债利率下行、盈利预期改善、A 股强势带动南向资金;下修风险源于美债利率失控、业绩下修或缩表超预期。

当前港股通消费与互联网科技板块估值处于历史 30% 分位以下,且恒生科技成分股在科技属性弱化时更显消费属性,消费板块修复将助力科技估值回升。