Related articles

图片来源:天数智芯官网

1 月 8 日,国产通用 GPU 芯片公司天数智芯在港股挂牌交易,发行价 144.60 港元,开盘上涨 31.5%,首日股价最高达到 156.88 港元/股,最终收涨 8.39%,市值达到 398.77 亿港元。

天数智芯此次融资约 35 亿港元,约 80% 将用于研发产品及解决方案。而未来五年内通用 GPU 芯片及加速卡的研发及商业化投入将占到募资额的一半,其余资金将用于研发专有的软件栈、AI 算力解决方案及销售、市场推广、企业运营资金等。

自去年 12 月 5 日 「国产 GPU 第一股」 摩尔线程在 A 股科创板上市至今,短短 35 天内,已有 4 家国产 GPU 公司相继在 A 股、港股完成 IPO,接连引发抢筹,显示出市场对国产 AI 芯片的高关注度和高预期值。

创始人出走,管理层数次更迭,天数智芯仍未盈利

天数智芯为国内头部通用 GPU 芯片及算力系统提供商,开发自主可控、国际领先的通用 GPU 产品。

相较于更为市场所熟知的 「国产 GPU 四小龙」——摩尔线程、沐曦股份、壁仞科技和燧原科技,天数智芯成立时间更早,公司架构也不同。

在国产 GPU 赛道中,人们更熟悉的信息是,创始人主导公司的模式,典型如摩尔线程和沐曦股份,前者创始人张建中曾为英伟达全球副总裁,决定了该公司发展路线与英伟达更为类似。而出身于 AMD(超威半导体) 的陈维良,则为沐曦股份带来了整建制 AMD 背景的核心团队。

天数智芯的公司所有权由员工持股平台控制,管理层包括 4 名执行董事和 8 名高管组成的管理委员会监督和管理,每名成员有一票投票权,以简单多数的投票机制来为公司作出重大决定。

很大程度上,是因为天数智芯的核心管理层已数次更迭。

天数智芯成立于 2015 年 12 月 29 日,李云鹏曾是甲骨文全球研发总监,公司成立初期走的是甲骨文路线,聚焦软件及云业务。

2018 年,天数智芯完成数轮 A 轮融资后,转向 GPU 的研发,管理层进行大幅调整。此后,公司曾推出侧重于终端和边缘侧 AI 推理的 Iluvatar CoreX I 芯片,但主导这一进程的李云鹏与投资方发生意见分歧,最终离开了自己一手创办的公司。

2021 年,原国家工信部电子信息司司长、紫光集团联席总裁刁石京接任天数智芯 CEO,公司当年推出首款通用 GPU 产品天垓 Gen 1,并实现量产,走向市场。

但 2022 年,刁石京一度因紫光集团相关事宜被带走调查失联,天数智芯再次调整管理层。

财务口出身的董事盖鲁江被投资方委任为董事长兼 CEO,负责公司日常管理及整体策略规划。清华大学硕士毕业、曾在 AMD 上海公司任职 10 余年的孙怡乐成为公司副总裁,主导产品研发。

招股说明书显示,孙怡乐拥有超过 20 年的芯片开发经验,包括通用 GPU 架构开发。在天数智芯目前的高管团队中,多位高管有在 AMD 和 IBM 等国际巨头任职的经历。

目前,天数智芯产品主要由训练芯片天垓和推理芯片智铠组成,截至 2025 年上半年,共交付 5.2 万片 GPU。

2025 年上半年,公司出货量达到 1.5 万片的历史新高,约为 2024 年同期出货的 2.3 倍。其中单价更低的智铠出货量占比更高,超过 60%,但贡献的收入额较低,约 30%。而公司迭代三次的天垓同期收入达到 1.9 亿元。

根据弗若斯特沙利文的统计,天数智芯在 2024 年的中国通用 GPU 市场中占到 0.3% 的市场份额,排名第 5,而在训练型通用 GPU 和推理型通用 GPU 市场中均排名第四,前者市场份额 0.4%,后者 0.3%。

2022 年至 2025 年上半年,天数智芯营收依次为 1.89 亿、2.89 亿、5.4 亿元和 3.24 亿元,研发成本分别为 4.57 亿、6.16 亿、7.73 亿元和 4.52 亿元。

与其他 GPU 初创公司类似,在研发投入持续高于收入的情况下,公司尚处于亏损状态。同期净亏损依次为 5.54 亿、8.17 亿、8.92 亿元和 6.09 亿元。单看 2025 年上半年,天数智芯收入同比增长 64%,亏损也扩大 52.3%。

在经营方面,天数智芯客户集中度较高,2022 年来自前五大客户的收入占总收入比高达 94.2%,2023 年和 2024 年这一数字也高过 70%。但 2025 年上半年,该数字骤然降至 38.6%。

值得一提的是,2023 年,标注为 「客户 M」 的中国领先饮品连锁企业曾采购天数智芯 3300 余万元 GPU 产品,占当年总收入 11.7%,是彼时的第五大客户。

招股说明书显示,该客户由持股天数智芯 22.92% 股权的大钲资本控制,而大钲资本旗下最知名的公司是瑞幸咖啡。2025 年 2 月,瑞幸咖啡、天数智芯与阶跃星辰就 「AI+新零售」 模式达成战略合作,基于瑞幸规模庞大的线下门店及线上场景,提升智能化水平。

国产 GPU 上市潮背后:技术追赶、资本狂热与供应链隐忧

高端芯片被视为新兴产业发展中 「卡脖子」 的存在,在美国持续加紧对华出口限制的背景下,国产替代、自主可控愈发受到关注。

自 ChatGPT 掀起新一波 AI 发展浪潮后,AI 芯片成为关注焦点。当前全球主流技术路线、技术难度较高的 GPU 备受瞩目。

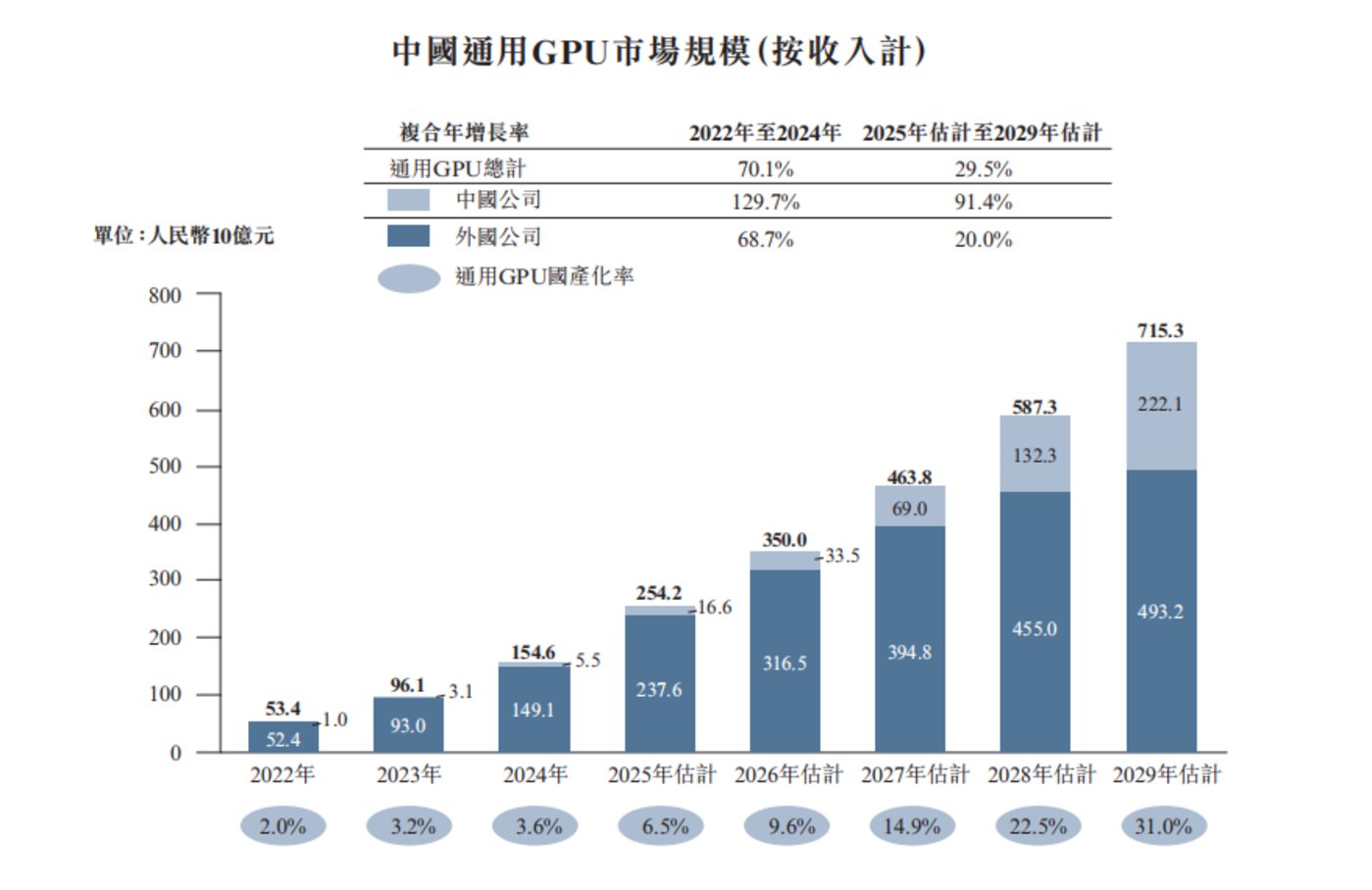

根据弗若斯特沙利文的统计,2022 年至 2024 年中国通用 GPU 市场的复合年增长率高达 70.1%。预计 2025 年至 2029 年仍将快速增长,复合年增长率仍有望达到 30% 左右的水平。

2024 年,中国通用 GPU 国产化率仅 3.6%,英伟达占据了 91.9% 的市场,AMD 占据 4.5%,没有一家国产公司市占率超过 1%。2025 年,英伟达、AMD 因地缘因素影响淡出中国市场后,国产化率预计会大幅提升至 6.5%。

弗若斯特沙利文还预测称,到 2029 年,预计这一数字将超过 31%,未来几年间国内通用 GPU 公司的收入增长也会明显快于外国竞争对手。

资料来源:天数智芯招股说明书

国产 GPU 初创企业接连实现突破,数家公司 IPO 融资进度加速。

其中,摩尔线程于 2025 年 12 月 5 日挂牌交易,成为年内科创板最大 IPO,引发堪称 「狂热」 的抢筹。该公司首日开盘大涨 468.78%,此后股价一度达到过 941.08 元/股,但 12 月中旬遭遇 「75 亿募资用于理财」 的争议后一度大跌,截至 1 月 8 日收盘股价 674.02 元/股,市值约 3168 亿元,较发行市值高出近 5.9 倍。

紧随其后的,12 月 17 日在科创板上市的沐曦股份几乎复刻了摩尔线程的 「狂飙」 走势,甚至更胜一筹,首日开盘暴涨 568.83%,收盘价高到 829.9 元/股,涨幅 692.95%,单签浮盈超过 36 万元,成为 2025 年 A 股最赚钱新股。不过,此后沐曦股份股价同样出现回落,截至 1 月 8 日收盘股价 642.55 元/股,市值 2571 亿元,较发行市值仍高出 6.1 倍。

1 月 2 日在港交所上市的 「港股 GPU 第一股」 壁仞科技发行价较低,为 19.6 港元,开盘涨幅 82.14%,当日股价最高达到 42.88 港元/股,此后有所回调。截至 1 月 8 日收盘,该公司股价 33.62 港元/股,市值 805.58 亿港元,较发行市值高 71.5%。

加上天数智芯,目前四家公司累计市值已达到 6818 亿元人民币。

作者依据公开资料整理,统计时间截至 1 月 8 日

还有更多国产 GPU 公司正走向二级市场。包括已完成科创板 IPO 上市辅导的燧原科技和瀚博半导体,以及近来引人瞩目的,宣布将赴港上市的百度昆仑芯。

这些公司虽然核心团队配置、技术路线有所差异,但所处的发展阶段和面临的市场境遇较为相似,均处在研发、营收持续高增的阶段,且尚未实现盈利。

在已上市公司中,沐曦股份曾预计 2026 年能实现盈利,摩尔线程则预计 2027 年有望盈亏平衡,壁仞科技和天数智芯则未公布相应预测。

此外,虽然市场最看重相关公司的是国产替代概念,但海外供应链、国际巨头的动作仍会对其形成关键影响。

以天数智芯为例,在风险提示中,该公司首先强调了持续进行创新、研发、参与市场竞争的重要性,但更关键的,则是其高度依赖少数第三方制造商和供应商带来的隐忧,尤其是对美系 EDA 软件、IP 核等关键技术工具的依赖。

一旦美国出口管制政策变动,就可能会带来供应链风险。

此外,虽然国产 AI 芯片依托国家智算中心和信创市场逐步提升自身市场份额,在推理芯片方面也获得了不俗的市场反馈。但在互联网巨头们重金押注的大模型训练场景中,国产芯片仍与国际前沿产品存在代际差,即使是英伟达前代 Hooper 系列的主力芯片,也要领先于大多的国产芯片。

去年 12 月 8 日,美国总统特朗普宣布允许英伟达对华出售其 H200 芯片,AMD 和英特尔同样适用相关政策。

此后,英伟达和 AMD 都在积极推动其产品重返中国,此前,黄仁勋还在 CES 2026 上表示,来自中国的需求旺盛,公司已增产 H200,「看起来要回到中国了」。

不过,黄仁勋的话音刚落,1 月 7 日,The Information 报道称,有关方面已要求中国科技公司停止订购英伟达 H200。业内消息称,相关要求更多类似暂停采购,而非终止采购,主要是为了等待国产采购配比的确定,即,采购英伟达 H200 的公司,可能需要按比例搭配采购更多的国产芯片。

目前,能够进入互联网巨头们用于大模型训练的芯片采购序列的,除去百度和阿里自用的自研芯片外,更多的是华为昇腾和寒武纪的产品。扎堆上市的国产 GPU 初创公司们,能否在这一市场中分得一杯羹,还有待观察。(作者|胡珈萌,编辑|李程程)