文 | 医药研究社

最近,A 股医药板块又迎来了一位 IPO“ 二战” 选手。

Related articles

据上交所官网披露,西安新通药物研究股份有限公司 (以下简称“ 新通药物”) 科创板 IPO 申请获受理,保荐机构为中信证券股份有限公司。

而在 2021 年 12 月,新通药物就申报过一次科创板 IPO,此后经过二轮问询后在 2023 年初顺利过会,但直至注册批复失效都未能进入发行阶段。

如今,这家药企决定再度启动 IPO,并计划募集资金 9 亿元 (对比前次的 12.79 亿元有明显缩水),闯关成功的可能性又有多大?

专注攻克肝病,有多少科创属性?

目前,新通药物的发展基本符合科创板确定的科创属性评价标准。

据招股书,2022-2024 年,该公司研发投入分别达到 5,323.17 万元、6,632.28 万元和 3,808.52 万元,近三年研发投入金额累计超过 8,000 万元;截至 2024 年末,公司拥有研发人员 38 名,占员工总数的比例为 40.43%;截至 2025 年 6 月末,公司已取得 26 项发明专利授权,其中应用于公司主营业务并能够产业化的发明专利 23 项。

这三点已满足科创板对申报公司提出的“ 最近 3 年累计研发投入占最近 3 年累计营业收入比例≥5%,或最近 3 年累计研发投入金额≥8,000 万元”“ 研发人员占当年员工总数的比例≥10%”“ 应用于公司主营业务并能够产业化的发明专利≥7 项” 三大要求。

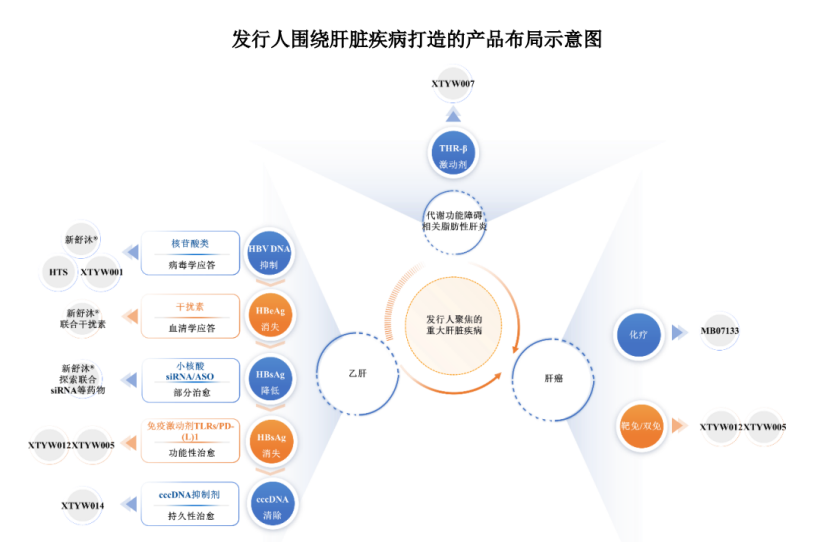

另外,基于长期的研发,新通药物也有成果落地。招股书显示,该公司拥有 8 个治疗肝病的核心产品。

其中,1 类创新药产品甲磺酸普雷福韦片 (新舒沐®,全球首个经肝靶向技术平台开发的肝靶向治疗乙肝药物) 已获批上市,2 个产品注射用 MB07133(治疗晚期原发性肝癌的小分子靶向创新药物) 及富马酸海普诺福韦片 (用于治疗乙肝的第二代肝靶向创新药物) 已处于 II/III 期无缝连接的注册性临床试验阶段,1 个产品 XTYW001(用于乙肝功能性治愈) 已完成 Ia 期临床试验,1 个产品 XTYW007(用于治疗代谢功能障碍相关脂肪性肝炎) 已提交 IND 申请,3 个在研肝病产品处于临床前研发阶段。

可以看出,聚焦肝脏疾病治疗需求,新通药物产品布局较为全面。那么,公司相应打开的商业规模够看吗?

商业化早期,前进动力并不充足?

在冲刺科创板这个节点,新通药物其实还没有交出一份理想的业绩答卷。

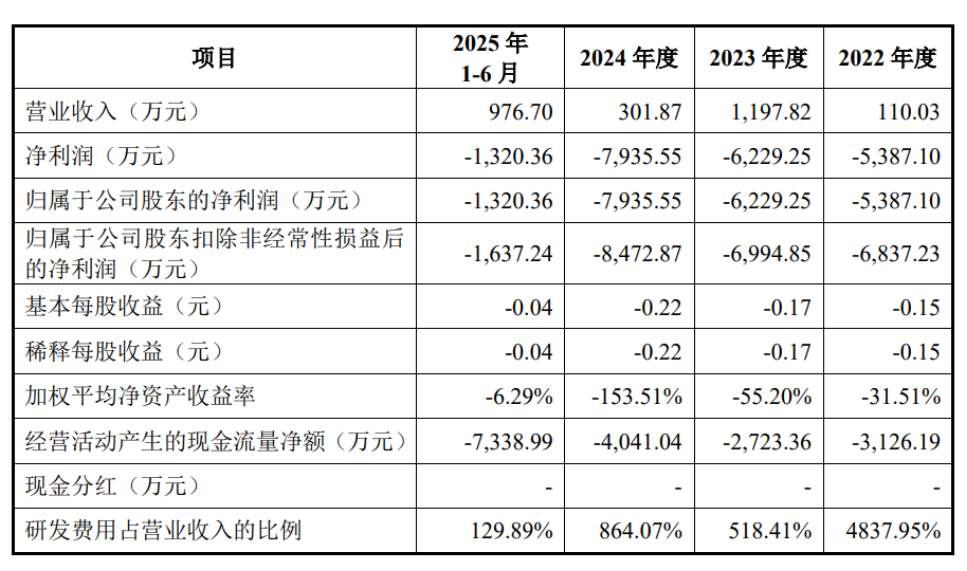

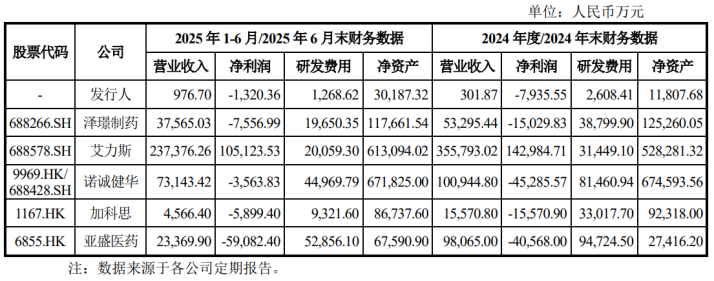

据招股书,2022-2024 年以及 2025 年上半年,该公司营收分别约 110.03 万元、1197.82 万元、301.87 万元、976.7 万元;归属净利润分别为-5387.1 万元、-6229.25 万元、-7935.55 万元和-1320.36 万元。截至 2025 年 6 月末,合并报表层面累计未弥补亏损约 3.46 亿元。

整体来看,营收表现不稳定,且存在持续性亏损,具有明显的商业化早期特征。

据悉,新通药物核心产品肝靶向 1 类新药新舒沐® 于 2024 年 10 月于中国获批上市,并于 2024 年 12 月开始销售,有望于 2025 年纳入国家医保目录并于 2026 年开始按照纳入医保目录后的价格进行销售推广。

但与此同时,公司其他产品尚处于在研阶段,需要较高的持续投入,上市后未盈利状态预计短期内持续存在且累计未弥补亏损可能继续扩大,因此公司存在短期内无法进行现金分红的风险。

而就已上市的这一款产品来说,商业前景也不是很乐观。

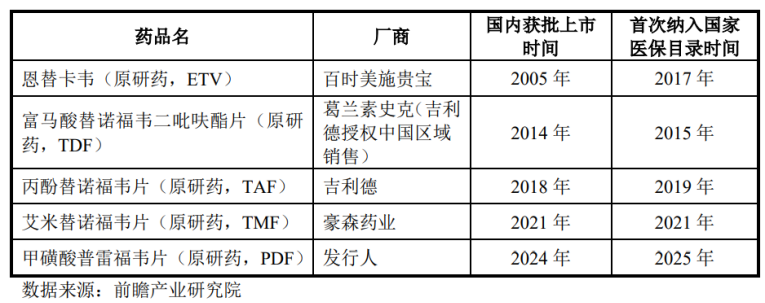

首先,市场空间大但竞争激烈。据了解,目前乙肝治疗主要通过核苷 (酸) 类药物 (NAs) 和干扰素-α(包括 Peg-IFNα) 两种抗病毒药物,来有效抑制乙肝病毒繁殖。其中核苷 (酸) 类药物市场份额约 80%,占据主导地位。

竞争格局方面,截至 2025 年 6 月 30 日,国内共有 5 款一线核苷 (酸) 类药物获批上市销售,包括百时美施贵宝的恩替卡韦 (原研药,ETV)、葛兰素史克 (吉利德授权中国区域销售) 的富马酸替诺福韦二吡呋酯片 (原研药,TDF)、吉利德的丙酚替诺福韦片 (原研药,TAF)、豪森药业的艾米替诺福韦片 (原研药,TMF)、新通药物的甲磺酸普雷福韦片 (原研药,PDF)。对比来看,新通药物的产品最晚上市,正在面临更大的竞争压力。

值得一提的是,乙肝治疗的一线推荐药品中已有 ETV、TDF 和 TAF 被纳入集中采购,并存在集采中标价格大幅下降的情况。新通药物的担忧情绪也随之加重:“ 如果公司不能采取有效的应对措施,将导致甲磺酸普雷福韦片和未来上市的富马酸海普诺福韦片的销售推广不及预期,进而对公司的经营业绩和发展前景产生不利影响。”

其次,甲磺酸普雷福韦片采用独家代理经销模式进行销售,存在客户集中度较高和独家代理商依赖的风险。

据招股书,2024 年及 2025 年 1-6 月,新通药物来源于凯基信诚及其子公司的收入占营业收入的比例分别为 94.09% 和 98.83%。随着甲磺酸普雷福韦片销售规模的增长,预计新通药物来自凯基信诚及其子公司的收入占比还将进一步提升。

这种情况下,新通药物拓展核心产品的适应症,并推进其他在研管线的开发及商业化,也成为了公司未来发展的重中之重。但比较明显的是,新通药物的研发费用显著低于同行,且占营业收入的比例从 2022 年的 4837.95% 降至 2024 年的 864.07%。

虽然借 IPO,新通药物也表达了明确的募资研发诉求,但很难据此判断其战略定力是否足够充沛。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App