财联社 12 月 25 日讯 (编辑 刘蕊)美国经济分析局的数据显示,第三季度美国国内生产总值 (GDP) 同比增长了 4.3%。这远远超出了分析师们的普遍预期,他们预计同比增长 3.2%。

在这样的强劲数据影响下,乐观的笑容洋溢在华尔街交易员们脸上。美股随之连续多日大涨,势将在接近历史高点的位置结束今年行情。

然而,华尔街的一些分析师却对这份 GDP 数据提出了质疑。

分析师们警告称,这个 GDP 增速的数字,在很大程度上可能受益于人工智能领域的贡献,而非人工智能领域,实际上反而是萎缩的。

非 AI 行业的投资意愿疲弱

潘西恩宏观经济咨询公司 (Pantheon Macroeconomics) 近期发布的报告称,今年第三季度,私人固定投资 (衡量企业支出的一项指标)「仅因与人工智能相关的支出而上升」。潘西恩分析师奥利弗·艾伦 (Oliver Allen) 发布的一张图表显示,在其他非人工智能领域,所有行业的私人固定投资实际上都在下降:

「资本支出意愿依然低迷,表明除与人工智能相关的行业外,其他行业的投资依然疲弱。」

人工智能 (绿) 资本支出持续增长,而非人工智能 (蓝) 资本支出持续萎缩

德意志银行在近期一份讨论人工智能是否为泡沫的报告中也表达了类似观点。德银分析师阿德里安·考克斯 (Adrian Cox) 和斯特凡·阿布鲁丹 (Stefan Abrudan) 写道:

「与人工智能相关的行业投资对国内生产总值 (GDP) 增长至关重要,如果没有与科技相关的支出,美国今年将接近衰退,因为其他行业的支出在新冠疫情后已停滞不前。」

巨额 AI 投资很大部分由债务支撑

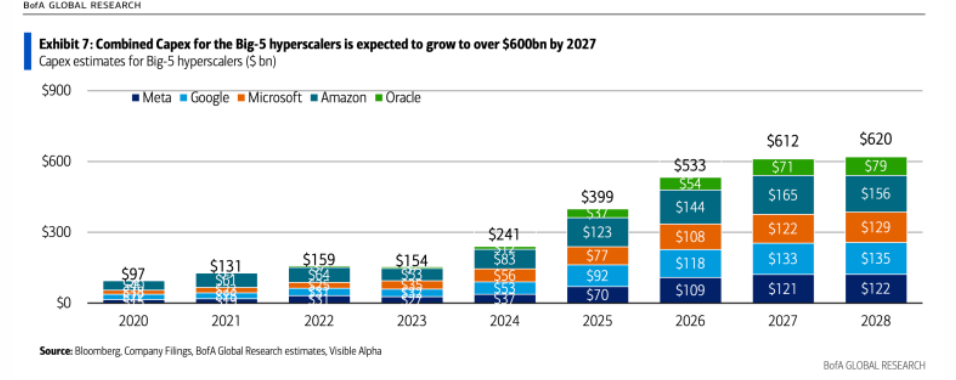

今年,投入到人工智能领域的资本支出规模巨大。美国银行分析师贾斯汀·波斯特 (Justin Post) 和尼廷·班萨尔 (Nitin Bansal) 估计,仅美国的五家巨头企业 (Alphabet、Meta、微软、亚马逊和甲骨文) 今年在人工智能方面的资本支出就将达到 3990 亿美元,未来几年还将超过 6000 亿美元。

「五巨头」 未来几年在 AI 领域的资本支出还将进一步增长

然而,这些人工智能方面的资本支出,很大部分是由债务支撑的。

据高盛的斯宾塞·罗杰斯统计:「在美元信贷市场,与人工智能相关的企业新增债务的净供应量在 2025 年已超过 2000 亿美元,较去年的总额增长了一倍多……今年美元信贷净供应量的 30% 与人工智能相关。」 他预计这一数字明年还会进一步上升。

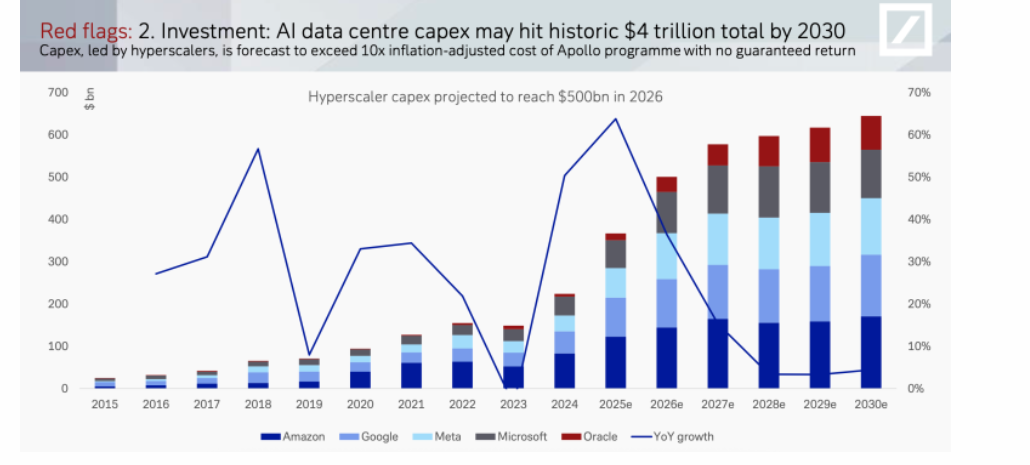

据德意志银行称,到 2030 年,这些科技巨头在人工智能数据中心方面的累计投入将达到 4 万亿美元——这比 20 世纪 60 年代美国的 「阿波罗」 登月计划还要多:「这相当于阿波罗计划 (经通胀调整后的成本) 的 10 倍,而且其回报前景没有保障。」

「五巨头」 在 AI 数据中心方面的资本支出到 2030 年将达到 4 万亿美元