Related articles

来源:公司官网

2025 年,人形机器人赛道的资本角逐硝烟四起:宇树科技冲刺 IPO、智元机器人入主上纬新材(688585.SH),身为“ 人形机器人第一股” 的优必选(9880.HK) 也加入战局。

公告显示,优必选将以近 16.5 亿的总代价拿下锋龙股份(002931.SZ)43% 股权,创始人周剑将上位锋龙股份实控人。

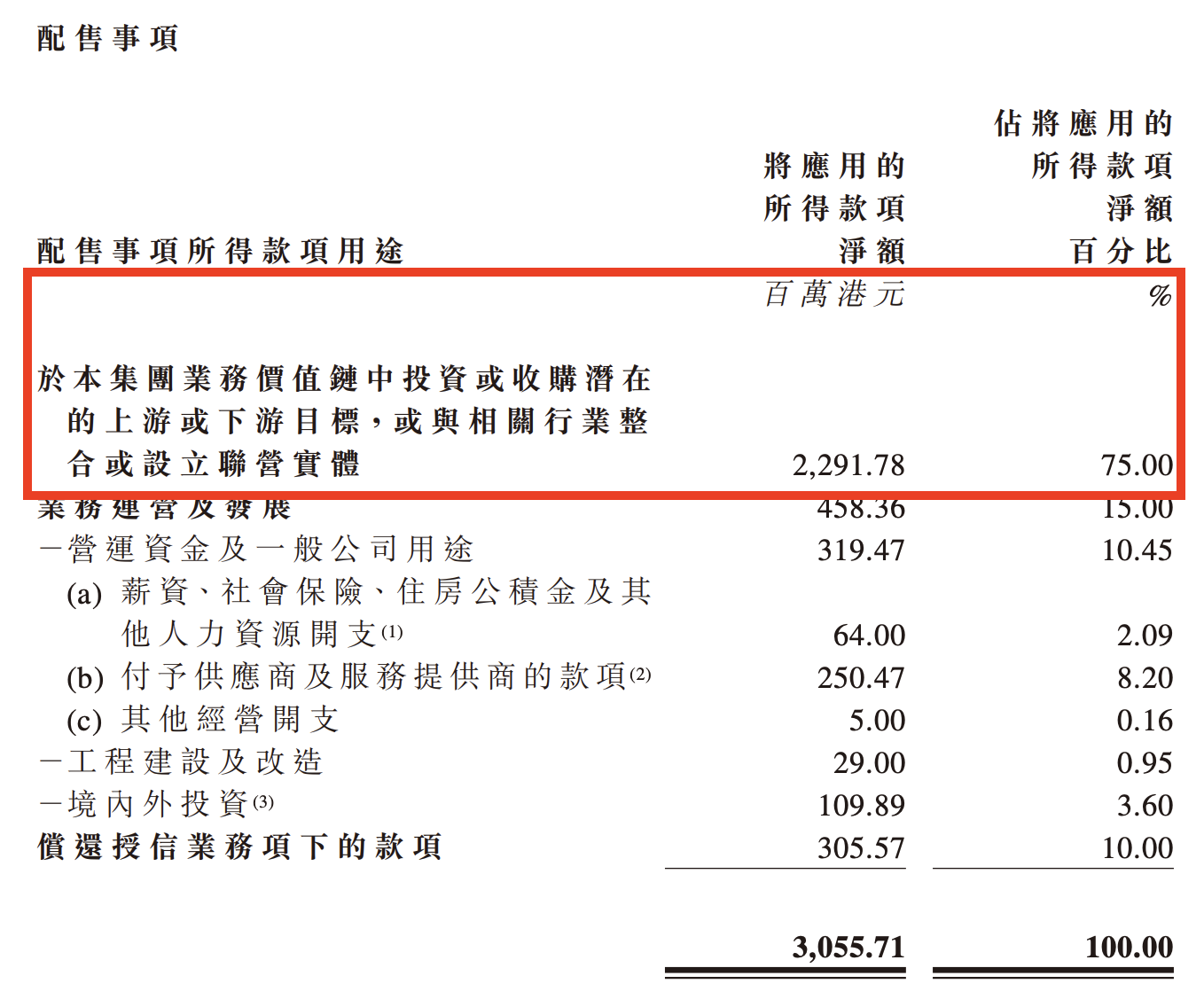

锋龙股份主要从事园林机械零部件、汽车零部件和液压零部件的研发、生产和销售。 这宗 H 股硬科技跨界“ 吞 A” 交易看点突出:尽管上市以来持续“ 失血”,优必选在资金上展现十足底气,100% 资金均为自有资金,全程 0 借款。资金核心来源是今年 11 月公司发起的上市以来最大规模配售 (募资 31 亿),当时就明确将拿出 75% 用于并购,月初,这笔巨款刚到账。

此外,在收购预期上,公司反复强调协同性,在常规的“12 个月内不进行重大资产重组或重组上市” 承诺之外,还追加明确未来 36 个月内亦无相关计划。

这笔考虑周详、有备而来的收购,折射优必选在人形机器人赛道加速商业化突围的决心。

港股硬科技“ 吞 A” 的三大看点

相较于 A 股市场中多例科技新贵入主案,优必选此次入主锋龙股份贡献了三大看点。

看点一,作为港股上市公司,在资金上,优必选比背负融资对赌压力的科技新贵“ 弹药” 明显充足,是为数不多无需任何贷款的接盘方。

这次收购分为两步,先收购锋龙股份控股股东及其一致行动人 (共 5 位股东)29.99% 股份,精准避开触及全面要约收购义务红线 (30%);过户完成后,即启动部分要约收购 (13.02% 股份),定向属性显著,仅前述 5 位转让方就预受登记合计 13.01% 股份,并随即放弃这 13.01% 股份对应的表决权。这意味着,计划之外的股份收购比例仅 0.01%。

待 29.99% 股份过户完成,凭借最高的持股比例和表决权比例,优必选就可正式上位控股股东,锋龙股份实控人由董剑刚变更为周剑。

经此两步,优必选的持股比例将上升至 43.01%,合计总代价约 16.65 亿元 (两步的收购价格均为 17.72 元/股)。据披露,优必选将全部以自有资金支付,来源包括账面货币资金和配售募资。

这次并购,优必选有备而来。就在今年 12 月 2 日,公司刚拿到上市以来第六笔配售资金,配售时公司就明确要将其中 75%(22.91 亿) 用于投资或并购。

看点二,相较于其他科技新贵入主时仅限定在“ 未来 12 个月内无资产重组或重组上市等计划” 承诺,或在监管追问下追加明确未来 36 个月内无重组上市安排或计划。优必选在交易方案中拿出堪称“ 无死角” 式的诚意。

不仅表示“ 暂无未来 12 个月内改变上市公司主营业务或者对上市公司主营业务做出重大调整的明确计划”,以及“ 未来 12 个月内不存在资产重组计划”,还同时承诺“ 未来 36 个月内,不存在通过上市公司重组上市的计划或安排”。

此外,与同类收购案例相比,优必选在公告中还反复强调这笔交易的产业协同价值,这背后或许是应对港股+A 股跨境收购双重监管的合规考量。

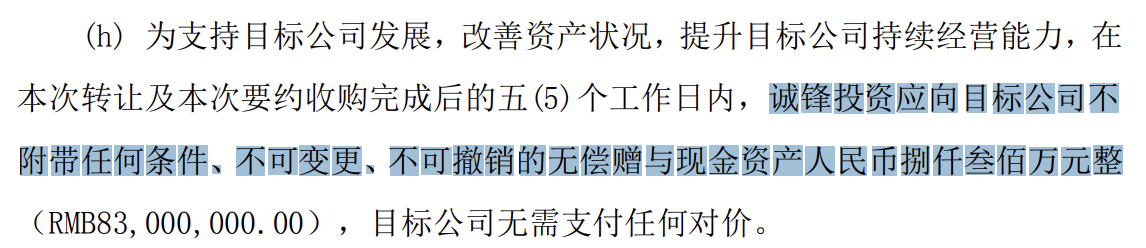

看点三,该笔交易中还出现了罕见的无偿捐赠承诺,即锋龙股份的原控股股东要在要交易完成后向上市公司无偿捐赠 8300 万元,用于支持公司发展、改善资产状况。

值得一提的是,近年来,受市场需求萎缩、电动化浪潮冲击影响,锋龙股份业绩呈现大幅波动,自 2023 年首亏后,实控人便萌生退意。这已是锋龙股份第二次筹划易主,去年 2 月,乌镇操盘手陈向宏曾有意通过股份受让+要约收购+置入文旅资产的方式入主,但最终未能成行。从入主价格来看,时隔不足两年,优必选的收购价格较 12.82 元/股高出 38.23%,相当于多支付 5.79 亿元。

人形“ 一哥” 的失血困局

这笔并购是优必选上市以来的最大手笔,豪掷的另一面,是“ 人形机器人第一股” 长期失血、频繁配售、实控人股份不断被稀释的光景。

优必选核心产品包含教育智能机器人、物流智能机器人、其他行业定制智能机器人、消费级机器人四大类,前两种产品近两年贡献超过 5 成收入。2023 年 12 月上市以来,公司持续亏损。

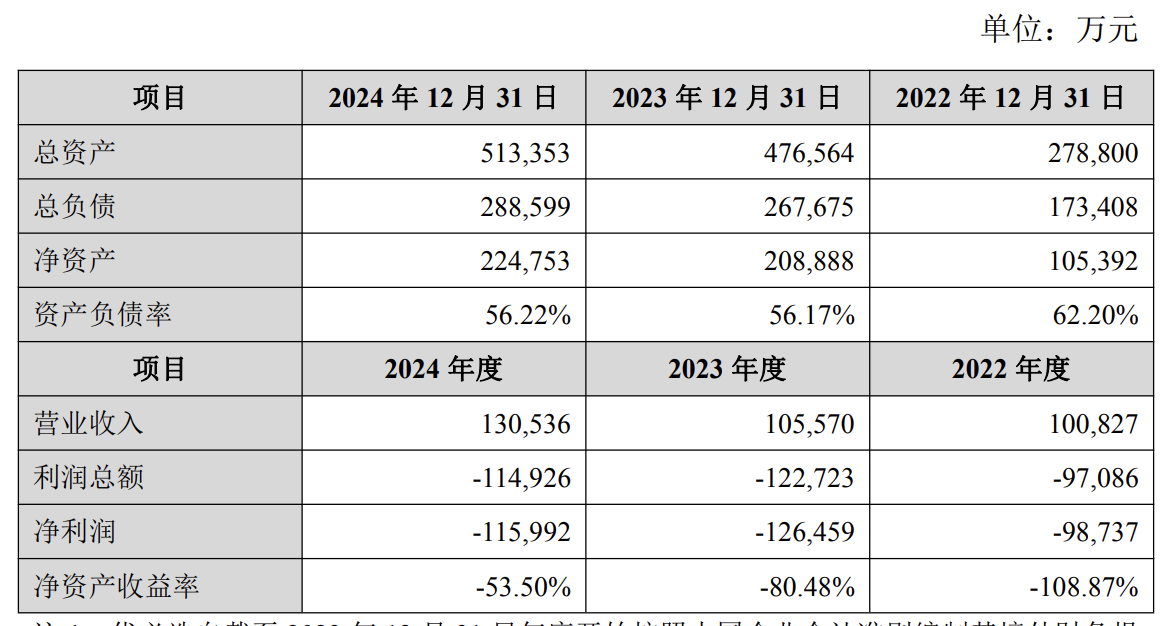

优必选财务数据

从成本结构来看,高额的研发投入、销售费用与管理费用高企,是导致公司持续失血的核心原因。

优必选 2024 年度报告

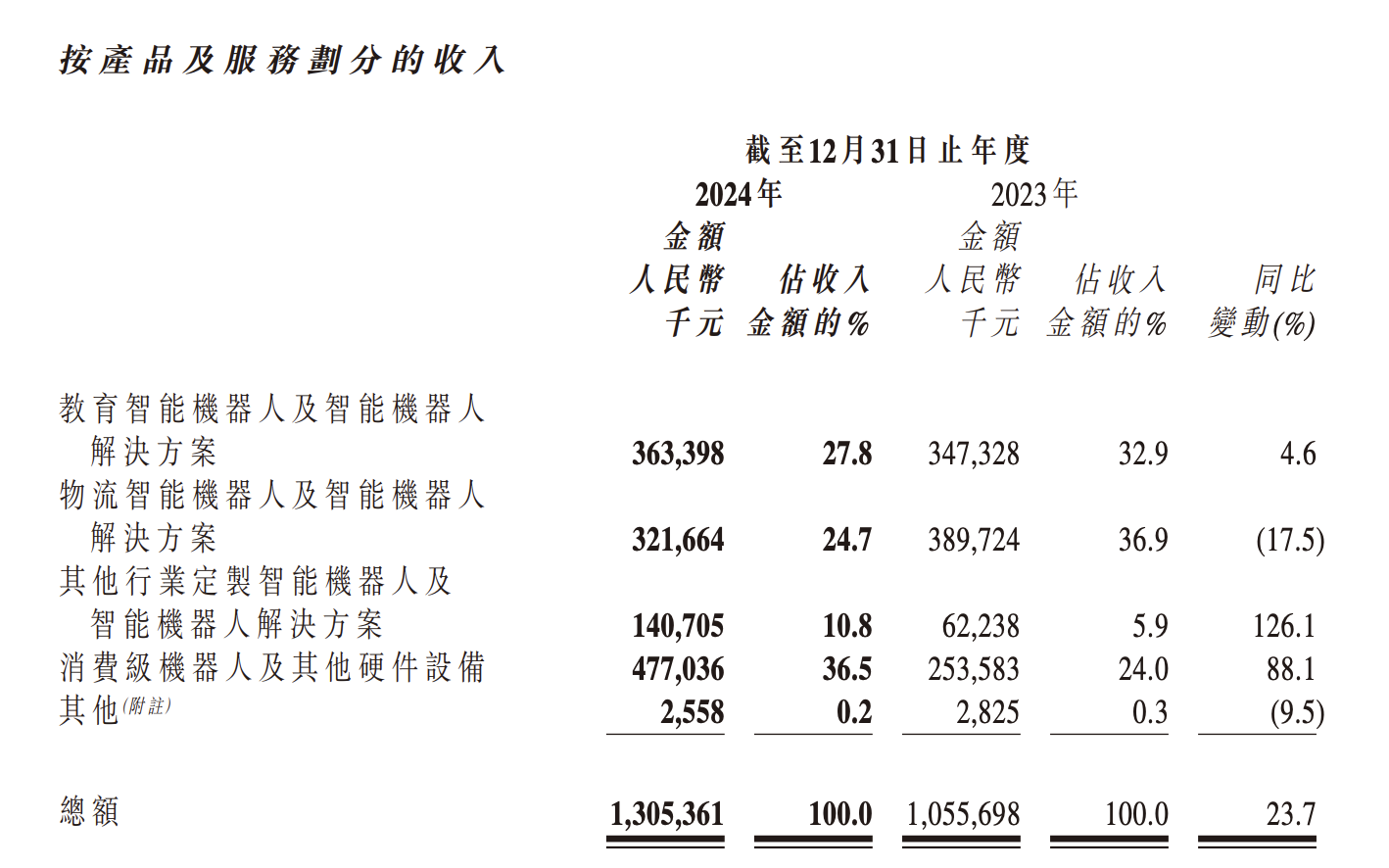

虽然将人形机器人和人工智能作为公司的核心战略,但当前公司仍处于寻求商业化落地的阶段。据公开信息,优必选持续投入工业版本人形机器人 Walker 系列产品,商业化落地方面,目前主要与车企合作,相关收入对公司贡献尚有限。来自人形机器人销售的收入被公司归入“ 其他行业定制智能机器人” 一类,2024 年,该类产品收入合计约 1.4 亿,占总收入比重约 10.8%。

值得一提的是,2024 年拉动公司营收增长的核心引擎并非外界聚焦的人形机器人,而是消费级机器人产品—— 该板块当年收入同比大增 88%,其中,新推出的智能猫砂盆是该板块业绩增长主力。

持续失血背景下,上市不到两年,优必选已发起 6 次配售,募资金额不断走高,连同 IPO 募资,公司合计募资金额约 83 亿元,实控人周剑的持股比例降低至 23.5%。

从业务协同性来看,锋龙股份的零部件制造能力与优必选的机器人整机研发存在明显的互补性;此外,锋龙股份 2023 年切入割草机器人赛道,与优必选的产品布局亦具备一定的契合度。

而更具现实意义的是,通过入主锋龙股份,有望降低优必选股权稀释压力和对配售募资的依赖,为其人形机器人商业化落地拓宽融资渠道。(文|公司观察,作者|张孙明烁,编辑|曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App