12 月 16 日,深圳市尚水智能股份有限公司 (下称 「尚水智能」) 将创业板 IPO 上会,公开发行不超过 2500 万股。

笔者注意到,报告期内,尚水智能九成以上收入依赖前五大客户,比亚迪既是第一大客户 (2024 年营收占比超六成) 又是第四大股东,双方交易毛利率显著高于其他客户。

更值得关注的是,公司在现金储备充裕、短期偿债无虞、债务结构持续优化的背景下,仍计划募资 1.5 亿元补充流动资金。

比亚迪既是客户又是股东

尚水智能深耕智能装备行业十余年,主营业务围绕微纳粉体处理、粉液精密计量、粉液混合分散、功能薄膜制备等核心工艺环节展开,产品可广泛用于新能源电池、新材料、化工、食品、医药、半导体等行业。目前公司主要面向新能源电池极片制造及新材料制备领域,专业从事融合工艺能力的智能装备的研发、设计、生产与销售。

2022 年-2024 年和 2025 年 1-6 月 (下称 「报告期」),尚水智能分别实现营业收入 39653.58 万元、60059.66 万元、63659.48 万元、39770.73 万元,净利润分别为 9772.15 万元、23429.01 万元、15252.14 万元、9370.62 万元,其中 2024 年增收降利现象显著,营收同比增长 5.99%,净利润却同比下滑 34.9%。

公司的业绩高度依赖前五大客户。报告期内,尚水智能向前五大客户产生的销售收入分别为 36274.21 万元、55112.78 万元、57206.28 万元、37246.55 万元,分别占当期营业收入的 91.48%、91.76%、89.86%、93.65%,每年九成左右收入均来源于此。其中比亚迪长期稳居第一大客户,报告期内对其销售收入分别为 19446.31 万元、29061.09 万元、41872.7 万元、14433.12 万元,营收占比分别达 49.04%、48.38%、65.78%、36.29%,2024 年占比更是超过六成。

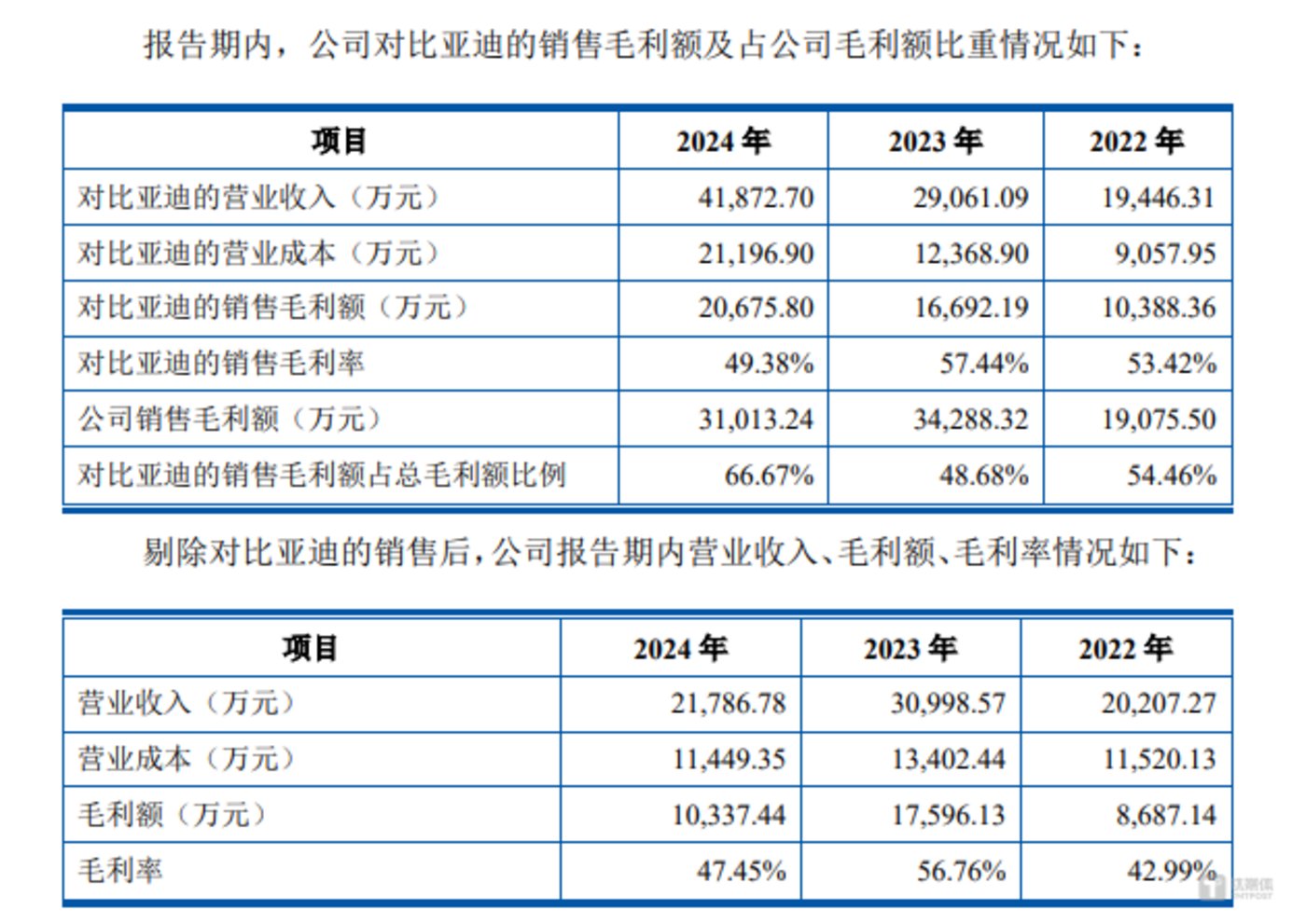

需要指出的是,报告期内,尚水智能与比亚迪之间的交易具体情况如下:

可见,报告期内,公司对比亚迪的销售毛利率分别为 53.42%、57.44%、49.38%,而同期对其他客户的毛利率分别为 42.99%、56.76%、47.45%,2022 年对比亚迪的毛利率更是高出其他客户 11.47 个百分点。

此外,2022 年 9 月和 2022 年 10 月,比亚迪通过受让老股和增资扩股的方式入股了尚水智能,截至招股说明书签署日,比亚迪持有公司 7.69% 的股权,为第四大股东,这种 「大客户+股东」 的双重身份,让市场对公司业务独立性、交易定价公允性产生疑问。

除此之外,对于比亚迪的入股尚水智能的交易价格也很有讲究。2022 年 9 月,比亚迪以 13.14 元/注册资本的价格收购了吴娟持有尚水智能 140 万元的注册资本;2022 年 10 月,比亚迪又以 14.29 元/注册资本的价格认购了尚水智能 140 万元的注册资本。

但仅时隔 1 个月后的 2022 年 11 月,2022 年 11 月,金旭东将其持有的部分尚水智能的股权均分别以 32.94 元/注册资本的价格转让给共青城壹号、赵礼贵、施峰、孙成文和沈理。短短 1-2 个月内股权单价出现大幅增长。

资金充裕、债务低,依旧大举募资补流

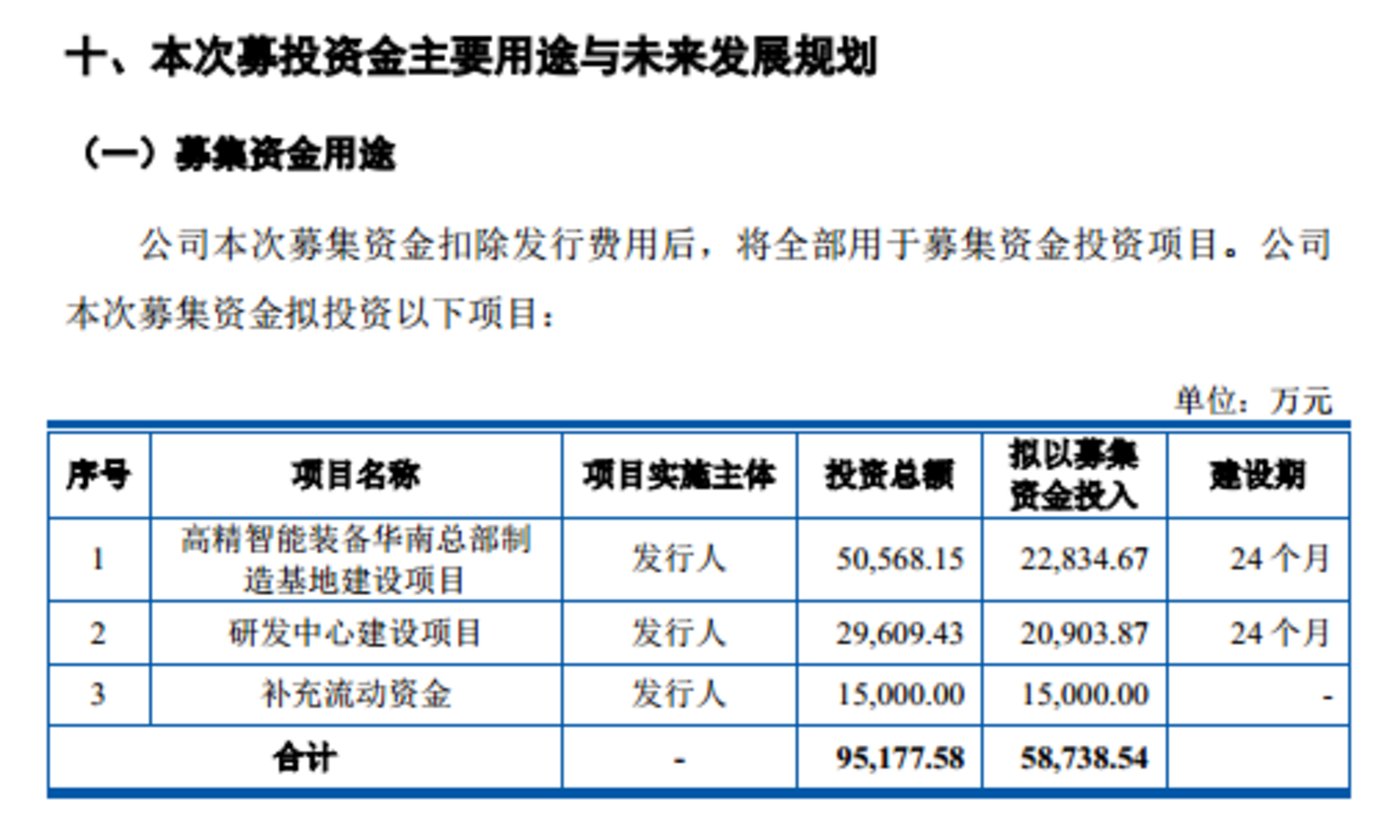

从募投项目上看,尚水智能此次欲募集 58738.54 万元分别用于高精智能装备华南总部制造基地建设项目、研发中心建设项目、补充流动资金,具体情况如下:

在上述募投项目中,1.5 亿元用于补充流动资金的合理性值得商榷。截至 2022 年末、2023 年末、2024 年末、2025 年 6 月末,尚水智能的货币资金余额分别为.67 亿元、2.54 亿元、1.71 亿元、1.87 亿元,交易性金融资产分别为 1.5 亿元、0 亿元、0.1 亿元、0.2 亿元,短期借款 0 万元、0 万元、10 万元、1125.64 万元,现金类资产完全能够覆盖短期债务,资金链状况良好。

债务方面,截至 2022 年、2023 年末、2024 年末、2025 年 6 月,尚水智能的流动比率 1.1、1.25、1.38、1.38,同行可比公司平均值分别为 1.16、1.22、1.26、1.32;速动比率分别为 0.57、0.47、0.57、0.5,同行可比公司平均值分别为 0.58、0.68、0.74、0.75;资产负债率分别为 86.59%、72.7%、68.46%、67.52%,同行可比公司平均值 76%、72.43%、69.41%、66.89%。可见,公司的资产负债率与同行之间的差距持续收窄,债务压力已处于行业合理区间,且自 2023 年起,公司的流动比率就已反超同行均值。

信息披露缺失引关注

尚水智能此次创业板 IPO 申请并非首次冲击资本市场,早在 2023 年 6 月其科创板 IPO 申报稿便获上交所受理,短短两年内公司完成了从科创板到创业板的赛道转换。

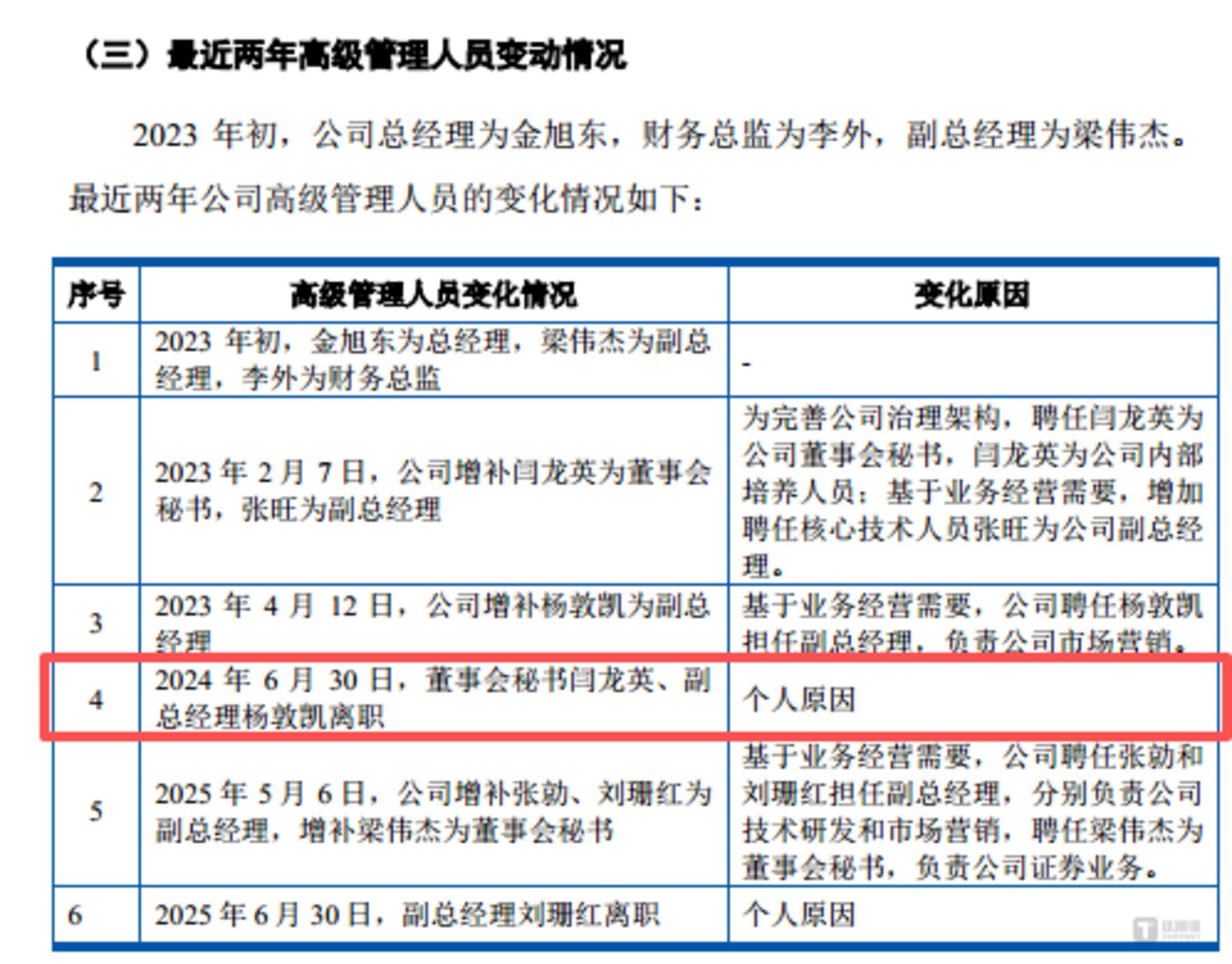

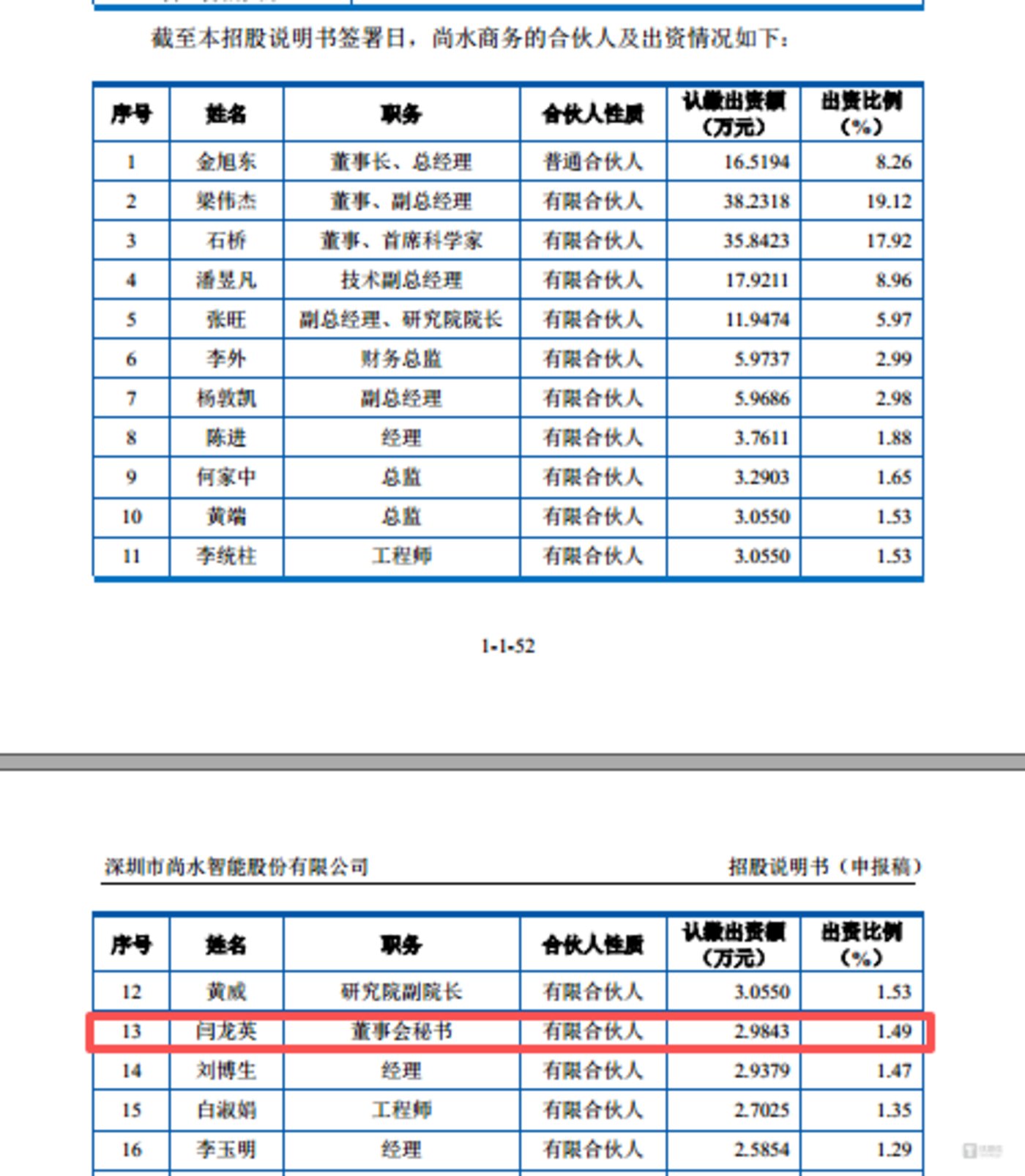

而在这转换赛道的过程当中,公司的管理层面也发生了一些变化。据悉,2024 年 6 月 30 日前董秘闫龙英因个人原因离职,新任董秘梁伟杰于 2025 年 5 月走马上任,距离创业板 IPO 申请被受理仅 1 个多月。值得注意的是,闫龙英曾持有公司员工持股平台尚水商务 2.9843 万元出资额,而在创业板申报稿中,其已不再持有该平台出资额,疑似在 IPO 前夕放弃股权激励选择退出,这一行为的动机有待进一步解释。

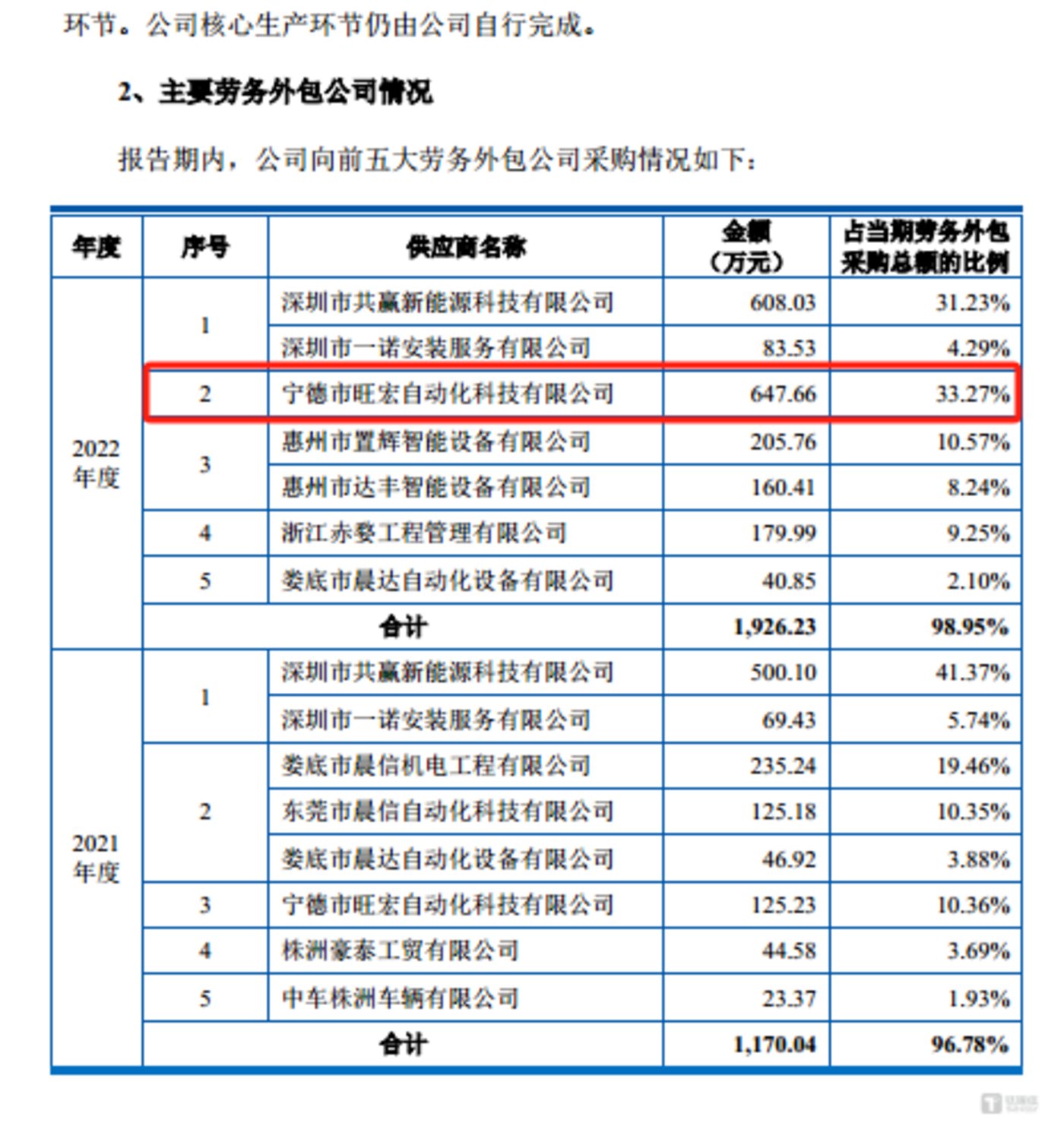

除此之外,笔者还注意到,在尚水智能科创板 IPO 的申报稿中,2020 年-2022 年,公司劳务外包的人数分别为 26 人、102 人、196 人,分别占当期员工总数的 16.25%、34.58%、34.75%,其中 2021 年和 2022 年的占比均超过了 34%。

特别是 2021 年-2022 年,尚水智能向宁德市旺宏自动化科技有限公司 (下称 「旺宏自动化」) 劳务外包采购的金额分别为 125.23 万元、674.66 万元。

而天眼查显示,旺宏自动化成立于 2021 年 9 月,成立当年便成为尚水智能的劳务外包商,且其 2021 年、2022 年年报中社保缴纳人数均为 0 人,同时该公司经营范围明确标注劳务服务不含劳务派遣。那么,尚水智能与旺宏自动化的劳务外包具体内容是什么?是否存在超出旺宏自动化经营范围的情况?

此外,关于上述劳务外包的关键信息,尚水智能在创业板申报稿中未进行详细披露,公司当前是否仍存在大量劳务外包也暂不得知。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)