Related articles

文 | 高见 pro

一场激烈的 「机器人对决」 正在上演。

据悉,智元机器人与宇树科技为争夺 2026 年总台春晚的赞助席位,展开竞逐,传闻报价分别达 6000 万元与 1 亿元。智元对此回应 「不是真的」,宇树则暂未表态。目前结果悬而未决。

这让人不禁想起 1996 年那个著名的商业案例:段永平压上步步高几乎全部家当 8123 万元,一举拿下央视 《天气预报》 后五秒的广告位。

相隔三十年的 「天价」 竞标,本质如一:在企业或行业爆发的前夜,押注可调动的重大资源,只为抢占一个国民级、垄断性的注意力入口。

「宇树产品面向 B 和 C 端,借助春晚打造国民级客户的品牌价值,这个钱花得肯定值。」 世纪智机机器人创始人孟凡昌表示,「公司一上市就到账数十亿,短期内账上资金只是个数字,长期还得看产品的性能与体验是否满足市场真实需求。」

在他看来,「用真金白银买单的临界点肯定会到来,至于是 2 年还是 10 年,难以预料,需满足产品体验与成本价值的双重叠加达到平衡点。」

春晚赞助,历来是中国经济热点的风向标与资本流向的晴雨表。它清晰地映照出哪个行业正处在浪潮之巅,又是哪些企业手握重金、志在必得。

从早年的白酒、家电,到后来的互联网、手机,无不印证了这一规律。如今,这把火炬正在传递给一个新的主角——具身智能与机器人。

2025 年,国内机器人领域投融资呈现爆发式增长,融资总额与单笔规模均创下新高。

据清科数据,仅 2025 年前三季度融资总额近 980 亿元,同期增长 123%。IT 桔子则显示,截至 12 月 10 日,国内机器人投融资事件达 558 起。这一数字近乎前三年之和。

然而,机器人热潮之下,我们似乎来到了一个十字路口:

一边是,头部企业狂飙。优必选宣布总订单金额达 13 亿,智元机器人下线第 5000 台产品,宇树不惜将售价腰斩以抢占市场。

另一边,尽管对 「泡沫」 界定有所分歧,但投资人基本形成共识:局部过热存在,机器人行业正经历 「大浪淘沙」。而背靠巨头的新秀一星机器人骤然离场,似乎昭示着 「淘汰赛」 的开始。

本文拆解了 2025 年机器人估值 TOP 10 企业的资本阵容与生存路径,剖析 「摸着优必选过河」 的启示与教训,并将中国渐进的工业化道路,与海外颠覆性的 AGI 梦想进行对比。

「高见 pro」 试图厘清和回答,机器人领域谁下注,钱流向谁?在技术理想与商业现实的碰撞下,2025 年的机器人行业究竟走到了哪一步?

估值 TOP 10:谁在下注?钱流向了谁?

据 IT 桔子,截至 12 月 10 日,2025 年国内机器人领域投融资事件达 558 起。而 2022 年至 2024 年全年投融资事件分别为 143 起、179 起和 251 起。

在这 558 起事件中,种子轮 39 起,天使轮 160 起,A 轮 223 起,早中期融资合计占比高达 85%。这也意味着,行业仍处于快速扩张和培育期,资本正在大规模搜寻和押注未来的行业领袖。

从地域看,投融资事件高度集中于三大创新高地。深圳 134 起、北京 97 起、上海 82 起,三地合计占总量的 56%。京津冀、长三角、珠三角作为机器人产业核心集群,形成 「虹吸效应」。

目前国内机器人企业估值 TOP 10 分别为:智元、宇树、银河通用、云深处、众擎、擎朗智能、乐聚、傅利叶、星海图、逐际动力。其中智元、宇树、银河通用、云深处、众擎、擎朗智能的估值均超百亿元。

2025 机器人 TOP 10

注:据公开信息整理,数据统计截至 12 月 10 日

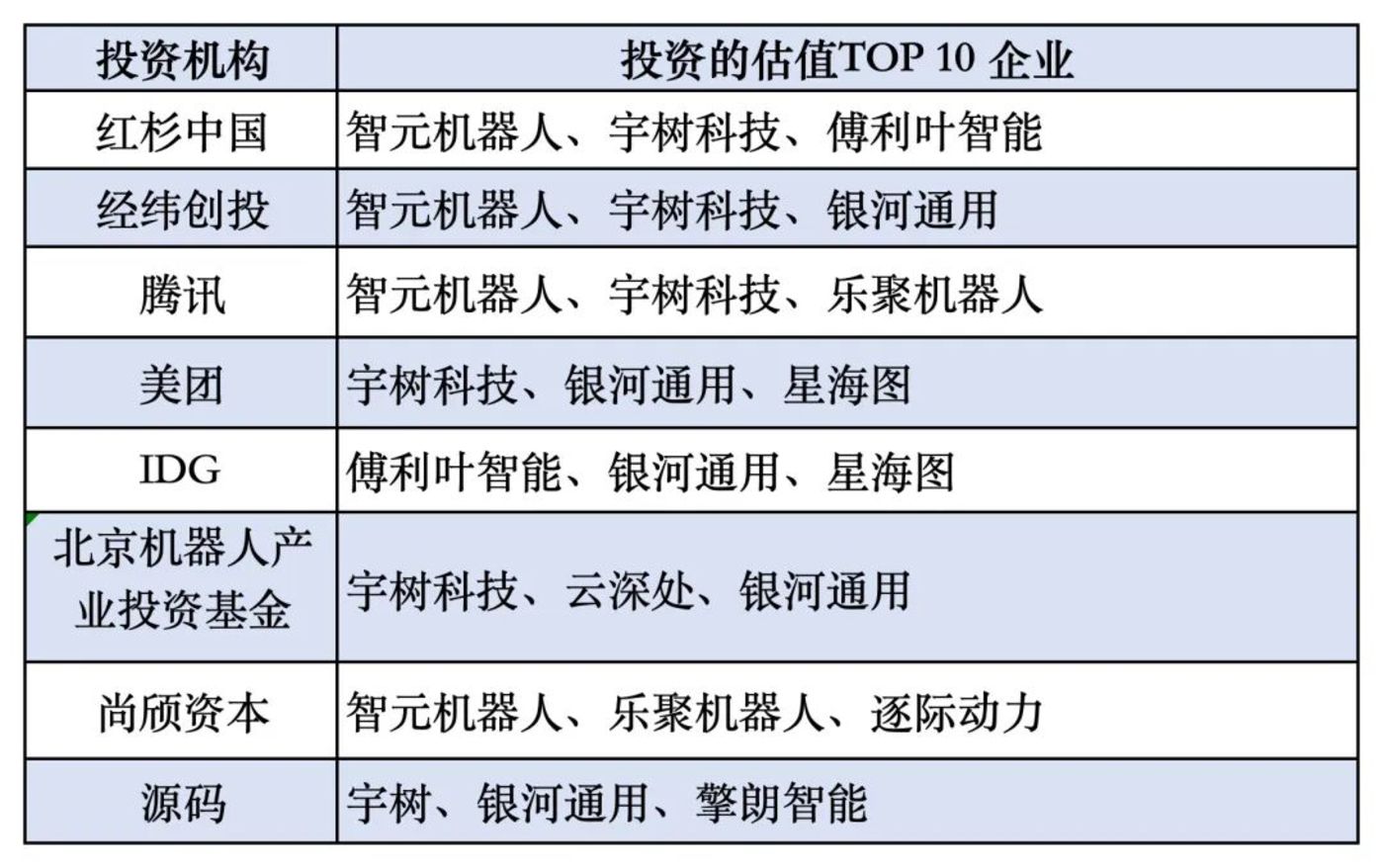

翻开估值 TOP 10 企业的股东名册,投融资呈现出鲜明的 「头部聚集、产业主导、国资护航」 特色。

1. 产业巨头频现,车企活跃

腾讯、京东、美团、比亚迪、宁德时代等产业巨头频繁出现在核心公司的投资人列表中。它们的诉求远非单纯的财务回报,而是战略协同与生态卡位。

如京东投资智元、逐际动力,意在强化智慧物流体系的自动化核心。比亚迪投资智元,为其 「黑灯工厂」 做储备。

产业资本的进入,为创业公司带来了宝贵的潜在订单、落地场景与供应链赋能。它们在布局自身 「下一代生产力」 的同时,也在改写机器人技术商业化的节奏与估值逻辑。

2. 地方国资,产业政策的延伸

北京、上海、深圳、安徽等地国资背景的产业基金异常活跃。它们的投资意在培育本地产业链、吸引优质企业落地。

这直接促成了 「基金+园区+生态」 模式在全国的推广。武汉、苏州、合肥等地纷纷借鉴一线城市经验,通过设立政府引导基金、配套建设产业园区和创新中心的方式,形成了全国多点开花的局面。

3. 头部 「赢家通吃」,机构 「赛道式」 下注

资本涌向头部公司。估值超百亿的智元、宇树、银河通用、云深处等企业,投资人名单每家都长达数十家,几乎囊括了市场一线机构。

部分投资机构通过系统性布局,实现了对赛道头部企业的 「重仓式」 覆盖。红杉中国、经纬创投、腾讯、美团、IDG、北京机器人产业投资基金、尚颀资本、源码均同时命中 3 家 TOP 10 企业,展现了布局眼光。

注:据公开信息整理,数据统计截至 12 月 10 日

值得注意的是,一级市场的高估值,终需二级市场来兑现。

行业正在探索多上市路径。优必选港股上市为行业提供了参照,宇树进行 A 股 IPO 辅导,代表主流路径;智元机器人 「反向收购」 控股上市公司,则开辟了更快对接资本市场的新通道。此外,港股 18C 章也为未盈利的科技公司提供了可能。

无论选择哪条路径,所有资本操作的底层基石始终是真实的订单、健康的现金流和可预期的盈利前景。

摸着优必选过河,各家 「显神通」

如今机器人与 AI、新材料等技术深度融合,以胜任更复杂的任务。技术路线,「端到端」 和 「分层架构」 共存,双足、轮式、四足形态同台竞技。行业面对一个核心命题:如何在复杂的现实场景中创造可靠价值。TOP 10 企业依据自身基因演化出多条发展路径,为观察行业未来提供了清晰视角。以下为三条代表性路径:

1. 软硬一体,生态先行

近日,智元机器人官宣累计下线超 5000 台。通过远征、灵犀、精灵三条产品线,覆盖工业、物流、科研等多场景。除了量产进程的推进,智元的生态化格局渐显。它与格力博、玉禾田等多家行业龙头成立合资公司或深度合作,以 「解决方案+数据闭环」 深度绑定垂直行业。

智元选择了以 「量产+生态」 整合资源的平台式路径。它构建了 「一体三智」 技术体系,即以机器人本体为基础,融合 「大脑」 的作业与交互智能、「小脑」 的运动智能,并自研了支撑这套体系的核心技术栈。

尤为亮睛的是,智元通过 「反向收购」 上市公司的神来之笔,以及与高瓴等机构联合设立产业基金等动作表明,智元的野心或不仅仅是制造机器人。

2. 硬件先行,运动控制优先

宇树走了一条以极致硬件和成本控制为基石的务实路径。它从硬件本体出发,从四足机器人积累的卓越运动控制能力是其核心资产,并以此为基础向人形机器人延伸。

垂直整合与成本控制是宇树的强项。超过 90% 的核心零部件自研,且高比例零部件可在四足与人形产品间复用,这使其能够推出售价下探至 3.99 万元起的轻量化人形机器人,在业内树立了性价比的绝对标杆。

目前宇树在确保运动控制能力全球领先的前提下,通过自研 UnifoLM 大模型稳步补强 「大脑」,展示了一条从硬到软、从细分市场向通用场景稳健渗透的路径。

3. 「大脑」 驱动,场景定义产品

银河通用选择了一条以 AI 模型为核心、以场景需求定义产品形态的路径。

银河通用不盲目追求仿人形态,而是基于 GraspVLA、GroceryVLA、TrackVLA 等核心模型的能力,打造了适配药店、商超等场景的轮式双臂机器人。

它证明了在特定高价值场景中,用最高效而非最仿生的形态解决精细抓取等真实问题,同样能建立深厚壁垒并获得高估值。

其他企业也各具特色,比如乐聚机器人以高动态运动控制见长;擎朗智能在商用服务市场拥有成熟的规模化部署与运维网络;云深处的四足机器人在运动控制与行业应用上积累深厚,等等。

值得一提的事,作为业内上市公司,优必选的发展路径对后来者具有借鉴价值。

优必选在早期以人形机器人形态切入,通过春晚表演、与迪士尼合作等方式,快速建立大众品牌认知。自2023 年将重心聚焦于 B 端智能制造场景。2024 年发布了首个人形机器人工业场景解决方案,推动机器人在汽车工厂的实际应用。

从早期消费端的品牌建设,到转聚焦 B 端,优必选的转型证明:在资源有限时,深耕单一高价值垂直行业,比泛场景合作更具实效。

优必选 All in 人形提示后来者,在技术路径上保持灵活性非常重要。自身核心能力能否适配轮式、复合移动平台等更多元的产品形态。以更灵活、更低成本的方式满足市场需求,避免被单一 「机器人形态」 锁定,是应对技术迭代与市场变化的关键。

上市为优必选开辟了持续的融资通道,支撑了长期研发与生态尝试。但资本运作是手段,而非目的。所有融资、并购或产业基金布局,最终都应服务于一个目标,即构建可盈利的商业模式和健康的现金流。

优必选至今虽未盈利,但其发展历程展现了减亏路径。企业在追求增长和交付的同时,须向市场呈现一条可信的、通往正向现金流的路线图,而不仅仅是增长叙事。

机器人究竟走到哪儿了?

2025 年被称为全球人形机器人的 「量产元年」,但实际情况是,「量产」 仍面临重重关卡。

在聚光灯下,机器人能完成后空翻、泡咖啡。但一旦进入真实、非结构化的工厂或家庭环境,其表现往往大打折扣:

灵巧手在长期抓取后精度易衰减、耐用性待提高,双足在复杂地面的稳定性远未达到工业级要求;当前的 AI 模型在应对突发、多变场景时,其决策的可靠性与安全性仍是巨大挑战。

人形机器人涉及上百个核心部件,目前高精度检测器、六维力传感器等关键部件仍依赖进口。更重要的是,行业缺乏统一的接口与通信协议,各家自建体系,导致零部件无法通用,规模化生产难以实现,定制化成本高昂。

就投入产出比而言,一方面,工业场景回报周期过长,当前单台机器人投资回收期或长达 5 年,客户采购意愿受限。另一方面,家庭场景功能价格错配。目前仅能完成擦桌、取快递等有限功能,但售价高达数十万元,与大众消费预期严重不符。

2025 年的标志性意义在于行业发生了两个根本性转向:

头部企业除了发布炫酷视频外,开始建设产线,推动工程化落地;企业和投资机构开始更加务实地思考和追问,机器人具体能用在哪个环节?能帮客户省多少钱?

行业的关注焦点已从 「谁的机器人演示最酷」 转变为 「谁能率先在特定场景中证明自己有价值且用得起」。

在共同的目标下,海内外机器人产业走出了截然不同的路径。

在技术愿景上,以美国为代表的海外企业追求颠覆性突破,瞄准通用人工智能 (AGI) 与家庭服务等消费级市场。中国企业则偏向渐进式创新,率先在工业制造、物流等现有垂直场景中寻求优化与落地。

核心优势上,西方在核心算法与基础软件上底蕴深厚。中国则凭借供应链优势与强悍的硬件制造、成本控制能力占据优势。

海外市场敢于为技术愿景支付高溢价,如 Figure AI 单轮融资 10 亿美元,估值 390 亿美元;中国市场则呈现 「产业资本+政策引导」 特色,投资紧密围绕实体经济的协同需求。

这场分化意味着,未来的竞争不仅是技术的比拼,更是生态整合效率与商业化落地速度的较量。

尽管赛道火热,但行业对 「泡沫」 的认知已非常理性。在近期的一场投资人会上,多位投资人认为,机器人领域存在结构性、阶段性的泡沫,并聚焦于两点共识:

一个共识为,泡沫多集中在 「人形」 形态。资源过度追捧 「人形」,但其成本、可靠性与当前多数工业场景的实际需求存在巨大 「预期鸿沟」,轮式、四足或专用夹具往往更高效。

另一个共识为,中美泡沫程度不同。相较于美国机器人公司动辄数百亿美元的估值,中国头部企业的估值被认为 「差得很远」,整体泡沫 「小很多」。

「泡沫是长周期硬科技发展的必然阶段,关键在于如何应对。若能被快速发展消化则不足为惧。」 在投资人看来,中国完备的供应链、规模化制造能力以及 「光机电软」 的系统性创新生态,是消化泡沫、实现快速迭代的坚实基础。

真正的风险并非泡沫本身,而是脱离价值的虚假繁荣以及其引发的生态扭曲。

具体表现在,热潮催生了以套取地方订单和补贴为目标的公司,这些公司并没有创造真实价值。也有资金资源从攻克精密减速器、轴承等技术研发中抽离,流向概念炒作与模式套利。这些行为或导致产业在未成熟时即遭遇寒冬。

挤掉 「虚荣的泡沫」,留下 「繁荣的泡沫」,需要市场各方共同回归本质。

创业者须警惕 「形态崇拜」,回归场景真实需求与健康现金流。将供应链优势转化为成本、可靠性及快速交付的护城河,建立不依赖持续融资输血的商业模式。

投资人则需继续锤炼深度产业眼光,穿透故事,评估企业的核心技术深度、工程实现与成本控制能力。

行业推动建立更 「阳光化」 的披露与认证标准,利于正向发展。比如融资披露标准、订单统计口径与产品性能评测体系,等等。政策资源向基础研发、共性技术平台精准倾斜,避免对终端产品的简单补贴扭曲市场信号。

当潮水退去,唯有无可替代的技术、可靠耐用且能盈利的产品,以及共生共荣的健康生态,才能支撑起产业的星辰大海。

机器人行业的 「资格赛」 已近尾声,「正赛」 刚刚开始。