Related articles

文 | 海豚投研

2025 年,电动车已经成产能过剩重点 「关照」 的行业,电动化技术创新接近尾声,车企陷入同质化 「无效内卷」,净利率持续承压。

汽车行业迈入从电动车向智能汽车转型的下半场,用户对体验升级的追求是核心驱动力,智能化被看成了重构竞争壁垒的关键。而在智能驾驶赛道,智驾芯片供应商是关键 「卖铲人」。

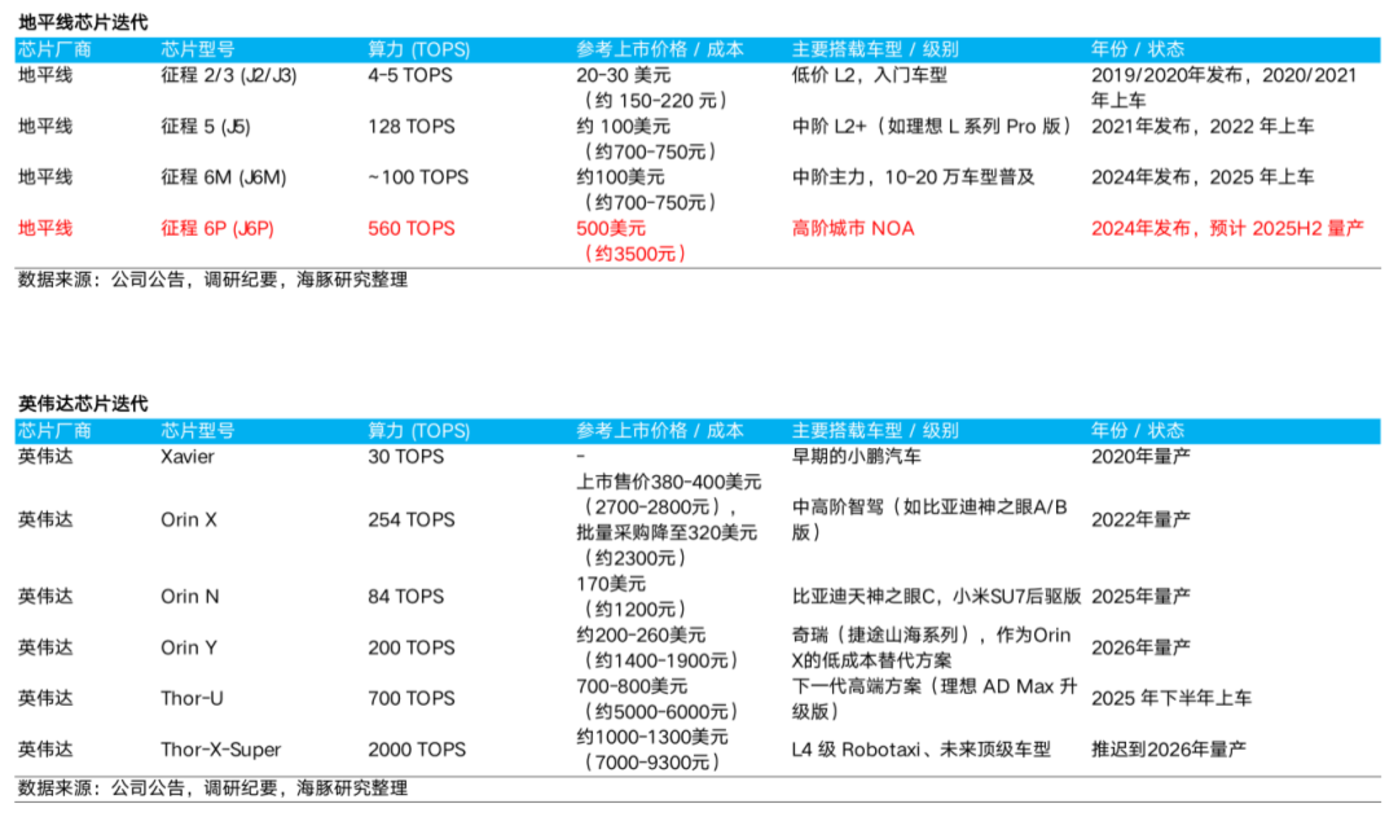

地平线作为国产智驾芯片核心玩家,24 年国内出货量市占率有三四成,25 年开推高阶芯片 J6P,搭配城市 NOA 算法 HSD,向英伟达发起冲击。

但同年,蔚来、小鹏、理想、比亚迪等纷纷开始自研芯片,市场开始担心车企自研后,地平线还剩多大价值?

海豚君对于地平线的深度研究将覆盖以下几个核心问题:

1) 智驾芯片的市场空间如何?

2) 该赛道的竞争格局怎么样?

3) 如何看待车企自研智驾芯片的竞争?

4) 地平线是一家怎样的公司?如何看待地平线的核心竞争力?

5) 如何看待地平线的估值和投资价值?

以下是详细分析

一、智驾芯片的市场空间如何?

a. 下游需求端: 智驾渗透率加速,高阶升级更快

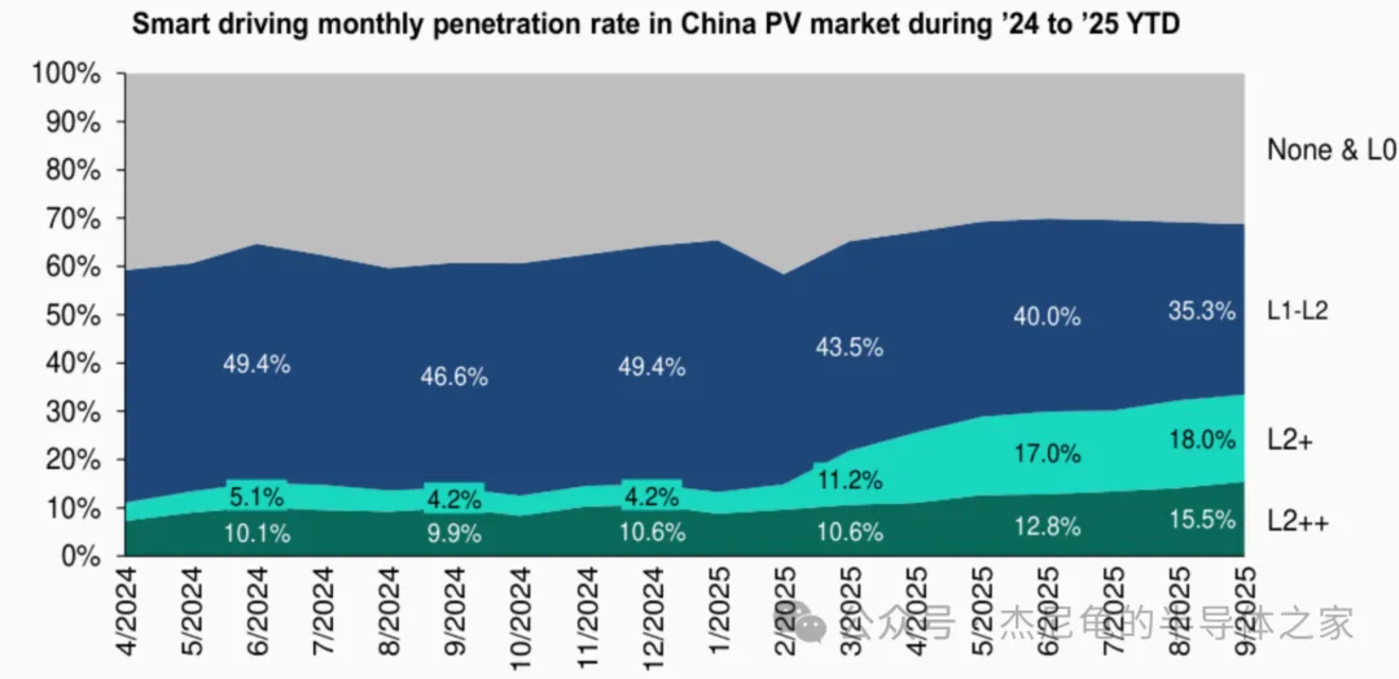

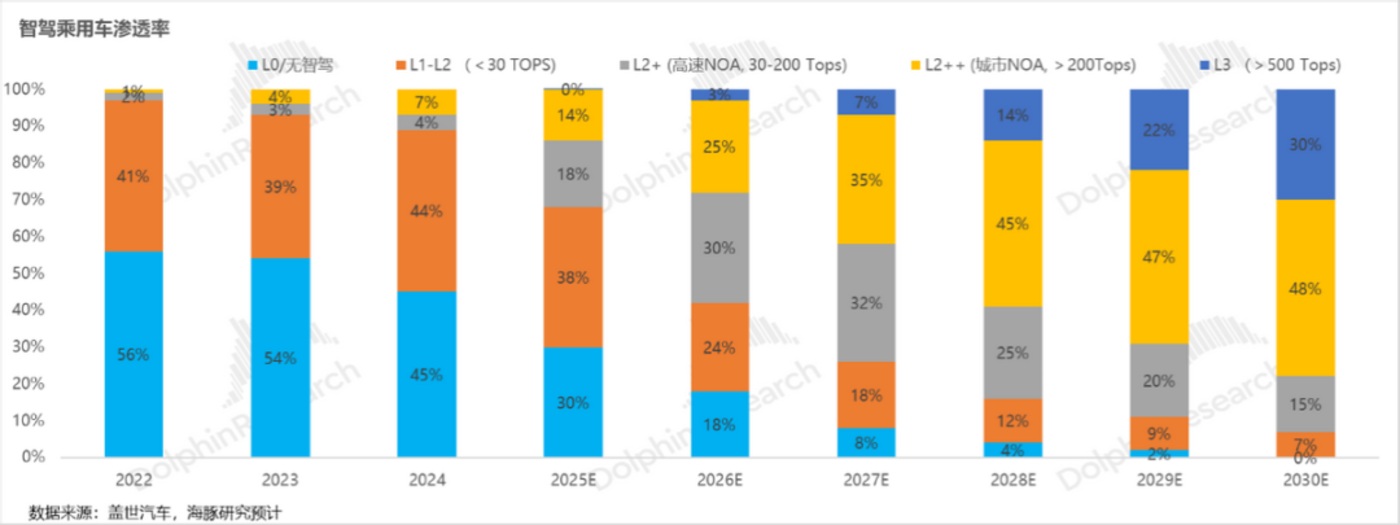

从新能源车的智能化渗透率来看,2024 年中国仍仅有 11% 的新车配备了 L2+级别的 ADAS 功能 (其中高速 NOA 4%, 城市 NOA 7%)。

但 2025 年,在以比亚迪为首的 「智驾平权」 将高速 NOA 下沉到 10-20 万元级别的平价车型中;以华为和新势力为首的 「智驾引领」 梯队则加速普及高阶的城市 NOA,L2+及以上 9 月达到了 33.5%,智驾渗透率正在加速提升。

来源:Berstein,注:L1-L2 为低阶智驾,L2+为高速 NOA,L2++为城市 NOA

海豚君预计以后智驾的竞争将进一步升级,中高阶智驾 (尤其城市 NOA 及以上) 的渗透率将加速提升:

① 从 2025 年比亚迪 「智驾平权」(高速 NOA 下放到了 10-20 万元大众车型) 失败,这反映智驾痛点是复杂城市道路的 NOA 能力 (L2++) 才是用户买单的关键。

② 而目前规划来看:从主力车型价格带在 10-20 万元的车企来看,零跑计划年底实现城市 NOA,小鹏也将城市 NOA 下放到 10-15 万元车型 Mona M03 上。海豚君预计 2026 年以比亚迪/吉利等大众车企会将城市 NOA 进一步下放到 10-20 万级以下车型上。

b. 高阶智驾升级需要更大算力

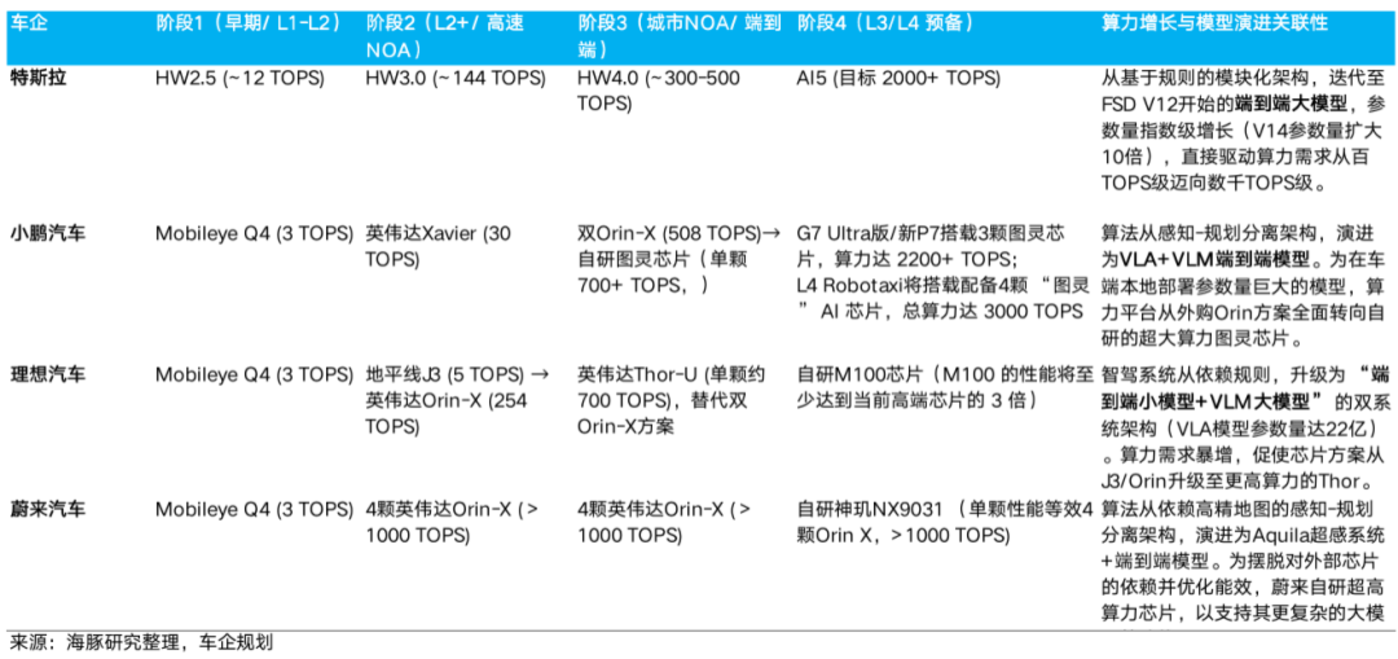

智驾进阶、端到端大模型上车,智驾模型的参数量呈指数级增长,现在城市 NOA 主流方案算力需求已攀至近 500 TOPS,这通常是高速 NOA 的 4-5 倍。而实现 L3-L4 自动驾驶,则需要跨越式的算力支撑。

从头部车企的规划来看:特斯拉 FSD V14 参数量 (今年 10 月推送) 相比 V13 扩大了 10 倍,其规划的 AI5 芯片算力也高达 2000-2500 TOPS,是当前 HW4.0 算力的 5 倍 (计划于 2026 年底投产)。

国内同行上,目前英伟达的主流高阶方案双 Orin-X(508 TOPS) 算力已难支撑端到端+VLA 模型部署,小鹏汽车为 L3 级乘用车配备的算力达到 2200+ TOPS(搭载 3 颗自研图灵芯片),而为 L4 级 Robotaxi 总算力更达 3000 TOPS(搭载 4 颗图灵芯片),其总算力储备相较于上一代方案提升了 4-6 倍。

c. 大算力芯片享有更高的单价,芯片成为当前智驾唯一长期具备量价齐升逻辑的硬件环节:

而智驾芯片升级迭代,大算力的芯片往往价格是低算力芯片数倍,带动智驾芯片一直在走 「量价齐升」 的逻辑:

从地平线芯片的迭代来看,地平线用于城市 NOA 智驾的 J6P 芯片约 500 美元,是用于高速 NOA 智驾 J5 和 J6M 售价的 5 倍,更远高于地平线初代用于 L1-L2 低级智驾的 J2/J3 芯片售价。

而从英伟达芯片的迭代同时也可以看到,用于下一代 L3-L4 高阶智驾的 Drive AGX Thor 芯片 (算力 2000 TOPS) 的价格高达 1000-1200 美元,也是英伟达 Thor-U 芯片售价的接近 1.5-2 倍。

因此,不同于激光雷达走 「量增价减」 的技术和规模共振逻辑,海豚君认为智驾芯片成为当前智驾唯一长期具备量价齐升逻辑的硬件环节,核心原因在于:

① 智驾芯片:智驾性能的 「筋骨」

智驾芯片作为智驾系统的 「大脑」,智能驾驶体验的每一次质的飞跃 (如从规则式向端到端转变),都直接依赖于芯片算力的指数级增长。

在电池、电机等部件逐渐同质化的背景下,智能驾驶体验是关键的差异化因素。而芯片是决定智驾功能和体验上限的 「天花板」。车企为能给用户提供更好智驾体验从而重构竞争壁垒,愿意支付溢价采购更先进算力的芯片 (如英伟达 Thor),也驱动单价的持续上行。

② 芯片的商业模式:从卖硬件到卖服务

从硬件收费向软硬一体化收费转变:地平线 HSD、华为 ADS 等都在将芯片与算法栈深度绑定销售,芯片不再是孤立的硬件,开始承载软件价值。客户购买的是一套 「开箱即用」 的解决方案,其单价也要高于一颗裸芯的价值。

价格前置 (硬件预埋):为支持未来的软件订阅 (如特斯拉 FSD),车企必须在售车时提前部署性能冗余的高算力芯片。消费者为 「未来的可能性」 付费,即选择更高算力的芯片平台,也直接推高了芯片的 ASP。

③ 高阶智驾芯片的行业壁垒更高

芯片研发是典型的 「研发密集型+长周期」 活动。高阶智驾芯片放大了这一属性,形成行业壁垒,最终可能会形成寡头垄断的格局。

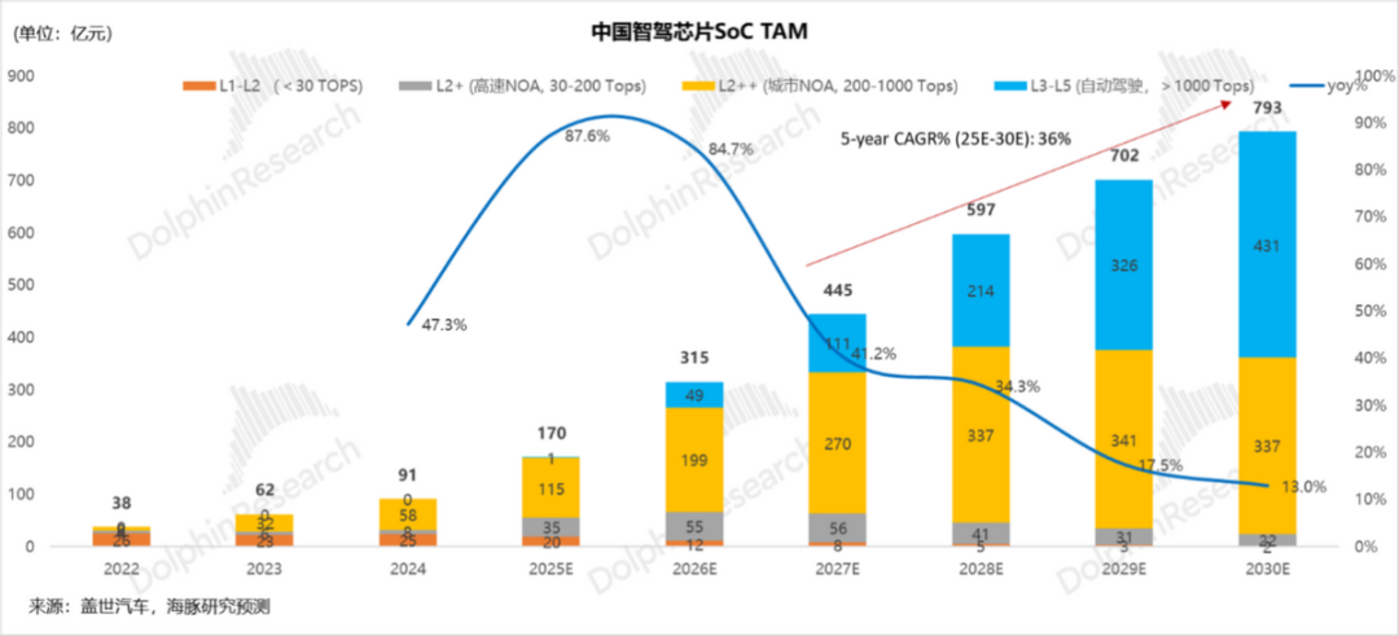

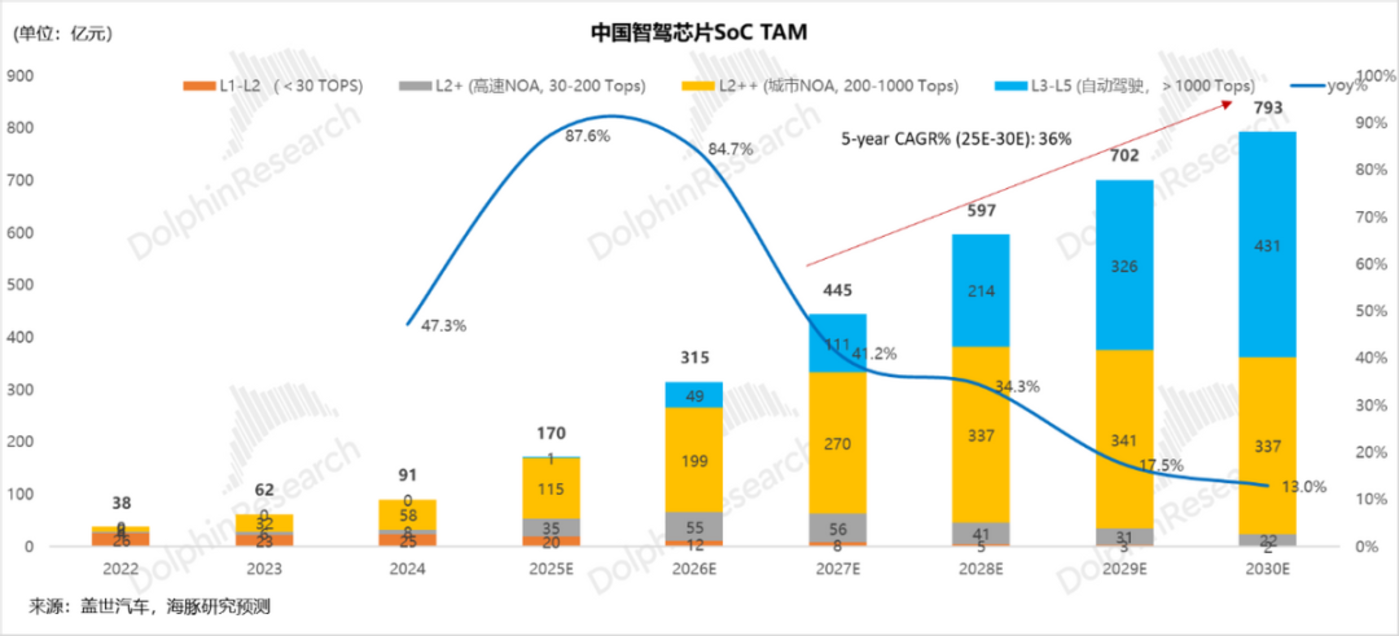

d. 智驾芯片 TAM: 大算力芯片才是核心

在考虑智驾芯片的市场空间时,虽然 3P 芯片厂商的商业模式正在从硬件销售向软硬一体化收费转变 (硬智驾芯片+模型绑定收费)。甚至如地平线还拥有更开放的类 ARM 商业模式:向客户提供 BPU IP,白盒算法,和操作系统授权等,但商业模式的核心是硬件出货为前提,测算主要以智驾硬件芯片价值为核算标准。

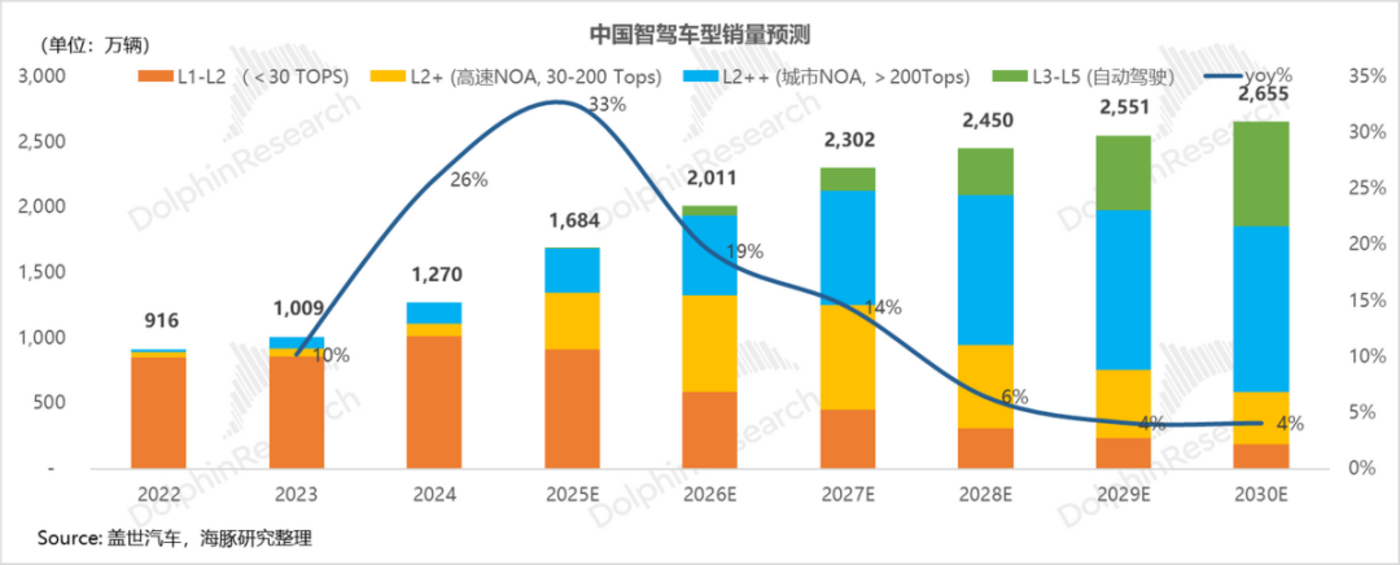

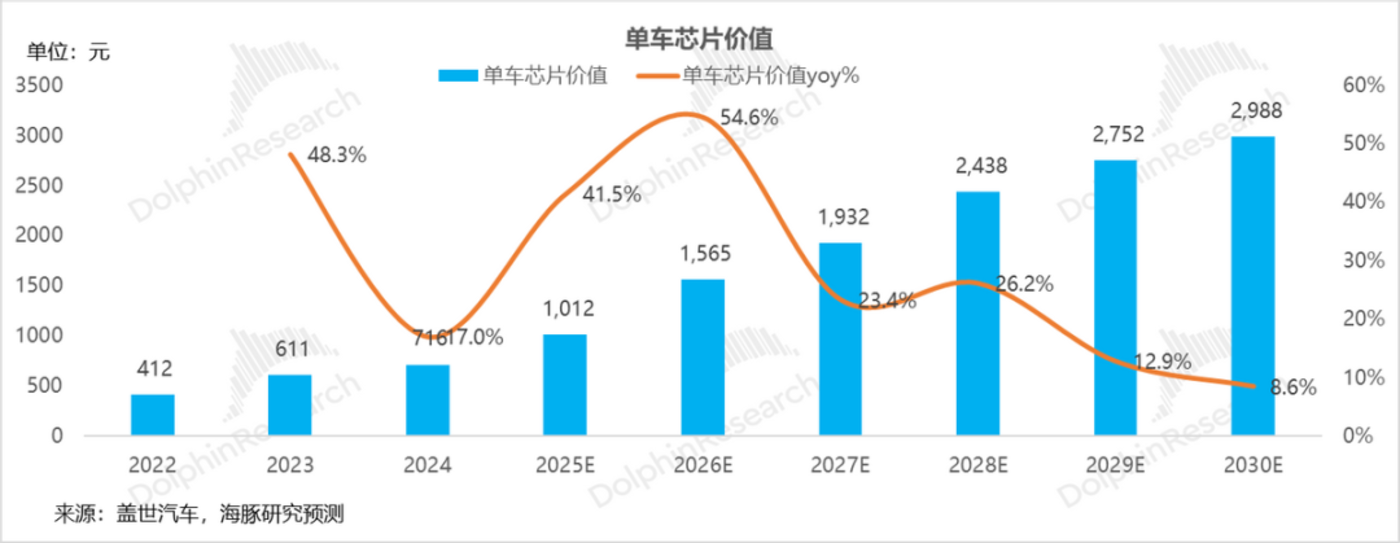

正是因为智驾芯片的 「量价齐升」 逻辑,海豚君测算 2025—2030 年市场规模 CAGR 将达到 36%,至 793 亿元。其中单车芯片价值 5 年 CAGR 为 24%, 智驾车型销量 5 年 CAGR 为 10%。

从销量维度来看:2024 年中国乘用车销量 2310 万辆,智驾渗透率 55%。海豚君预测到 2030 年,智能驾驶渗透率将达 100%,其中 L2+及以上渗透率达 93%(对应约 2655 万辆智驾车辆)。

从单价维度来看:2024 年乘用车单车芯片平均价值约为 716 元,主要因为约 80% 的智驾车辆都为低阶的辅助驾驶 (L1-L2)。但随着智驾向高阶的升级,带动了对智驾芯片算力持续 「通胀」 单车芯片价值也会结构性提升。

海豚君预计单车芯片价值将在 2030 年增长至近 3000 元,主要由大算力芯片占比的提升所带动 (200 TOPS 以上芯片占比达到 78%)。

从市场空间的价值量拆分可以清晰看到这一趋势:

2024 年,在 L2++渗透率仅 7% 的情况下,却占据了 64% 的芯片市场空间,核心原因就是因为 L2++高算力芯片的价值量巨大。

海豚君估计,这个趋势也会一直延续:智驾 SOC 市场规模 2025—2030 年 CAGR 为 38%。但未来 L2++及以上的大芯片算力市场 (200 TOPS 及以上) 会结构性高增 (5 年高达 46%,且占总芯片市场空间比例达到 78%),挤压 L1-L2(小算力芯片) 和 L2+(中算力芯片) 的市场 (5 年 CAGR 分别为-35% 和-9%)。

所以由此看出,大算力芯片是智能驾驶芯片市场空间增长的核心引擎,而对于芯片厂商来说,大算力芯片才是未来决定是否能留在牌桌上的 「胜负手」。

二、 该赛道的竞争格局怎么样?

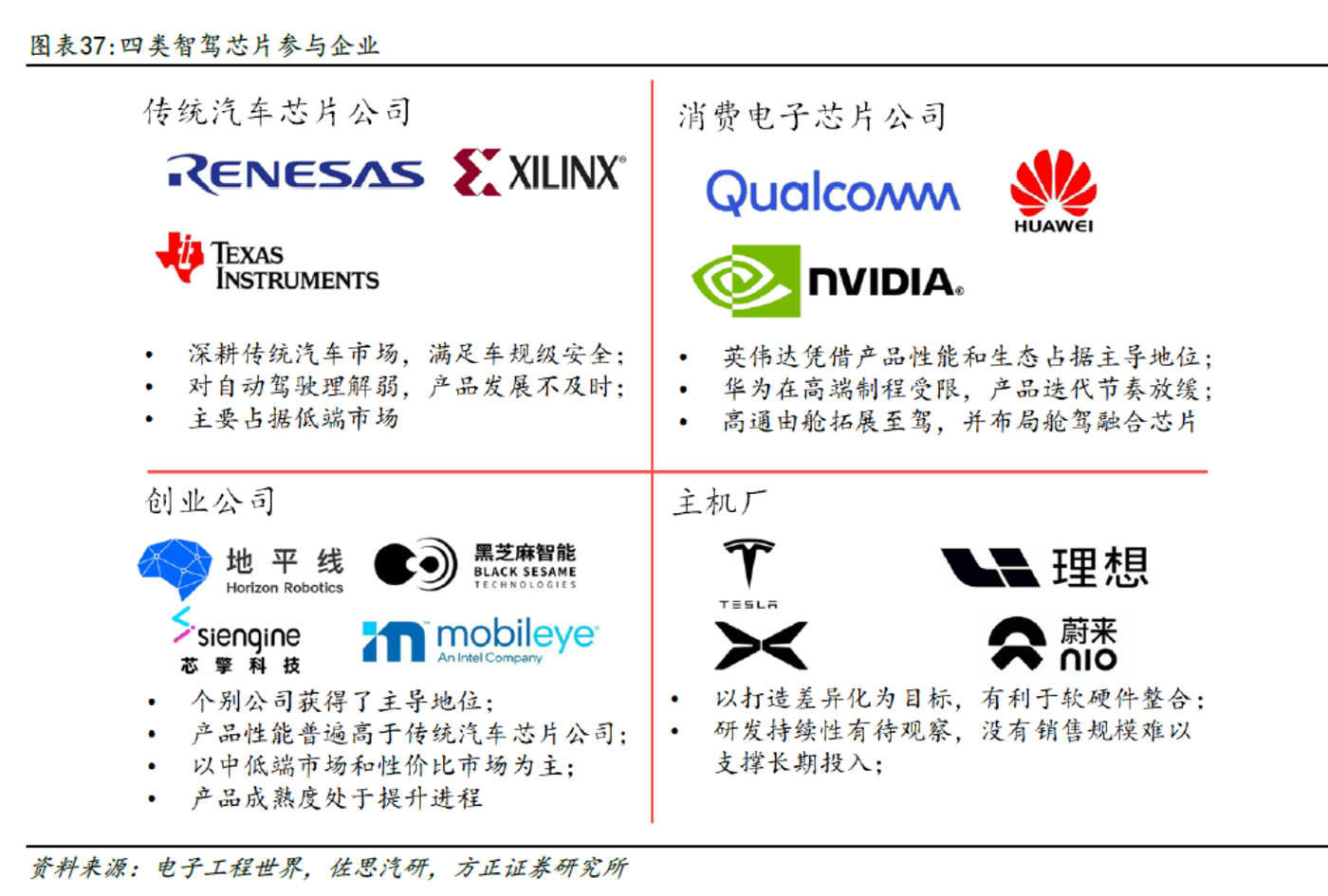

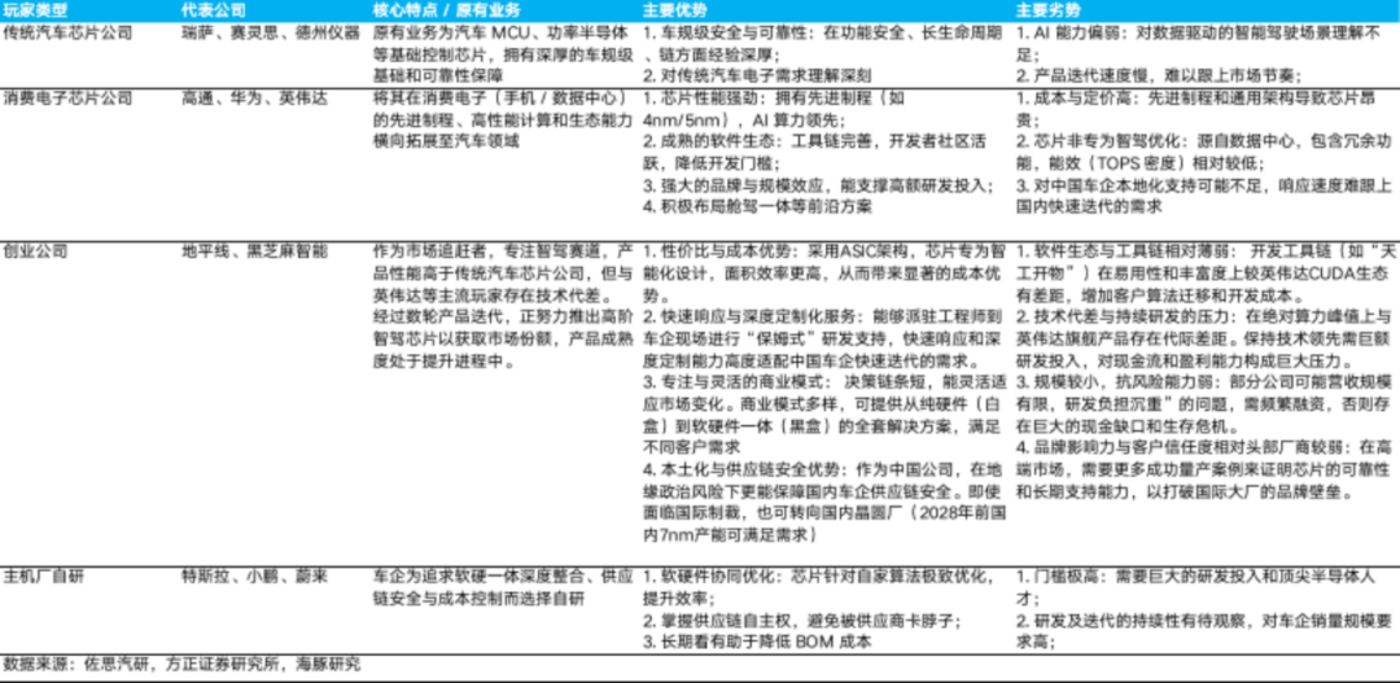

目前,智能驾驶芯片,尤其是高阶芯片的国产化率仍处于低位,未来国产替代空间巨大。从市场竞争者来看,主要可分为以下四类:

① 传统汽车芯片公司:瑞萨、赛灵思、德州仪器等,原本是微控制器 (MCU)、功率半导体、传感器、电源管理芯片等。优势在传统汽车电子基础,能满足车规级安全。但劣势在 AI 能力偏弱且产品迭代速度慢,对数据驱动的智能驾驶场景理解不足,因此产品在 L2 及以下的低端市场。

② 消费电子芯片公司:高通、华为、英伟达等;他们凭借其在消费电子和云计算领域的经验,横向拓展至汽车智能驾驶领域,成为 L2+及以上主导者。但劣势在于芯片采用通用架构,非专为智驾优化,导致成本和定价较高,且对中国车企本地化支持不足。

③ 创业型智驾公司:如地平线,黑芝麻智能等。智驾挑战者,专注于智驾赛道,虽然目前出货也集中在中低算力,正努力向高阶智驾芯片突破,挑战英伟达。

④ 主机厂自研:特斯拉、小鹏汽车、蔚来汽车等。主机厂追求软硬一体化深度整合,掌握供应链自主权以及降低 BOM 成本,同时可将智驾芯片扩展至具身智能上。但自研芯片门槛高,对车企的销量规模,人才储备和资金投入要求都很苛刻,不是谁都能做。

基于上述分类,我们从不同算力市场细分来看各玩家的实际市场表现:

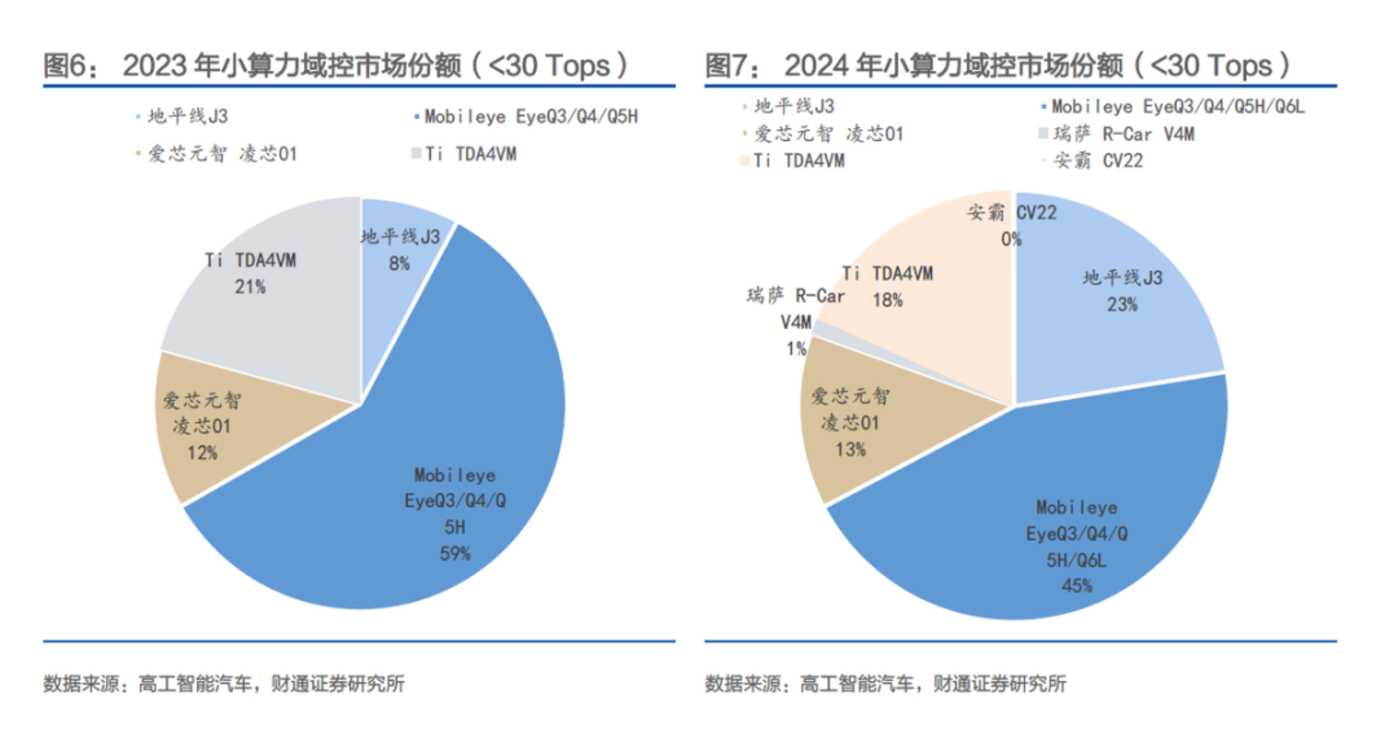

① 小算力芯片 (<30 TOPS):Mobileye 主导

小算力芯片主要适用于 L1-L2 辅助驾驶,技术门槛相对较低,更侧重于成本、可靠性和量产经验,竞争格局相对固化。

从小算力芯片的市占率来看,Mobileye 凭借其成熟的前视一体化方案 (黑盒模式) 占据绝对主导地位。同时,瑞萨、德州仪器等传统汽车芯片厂商因原本资源,也在有一定份额。

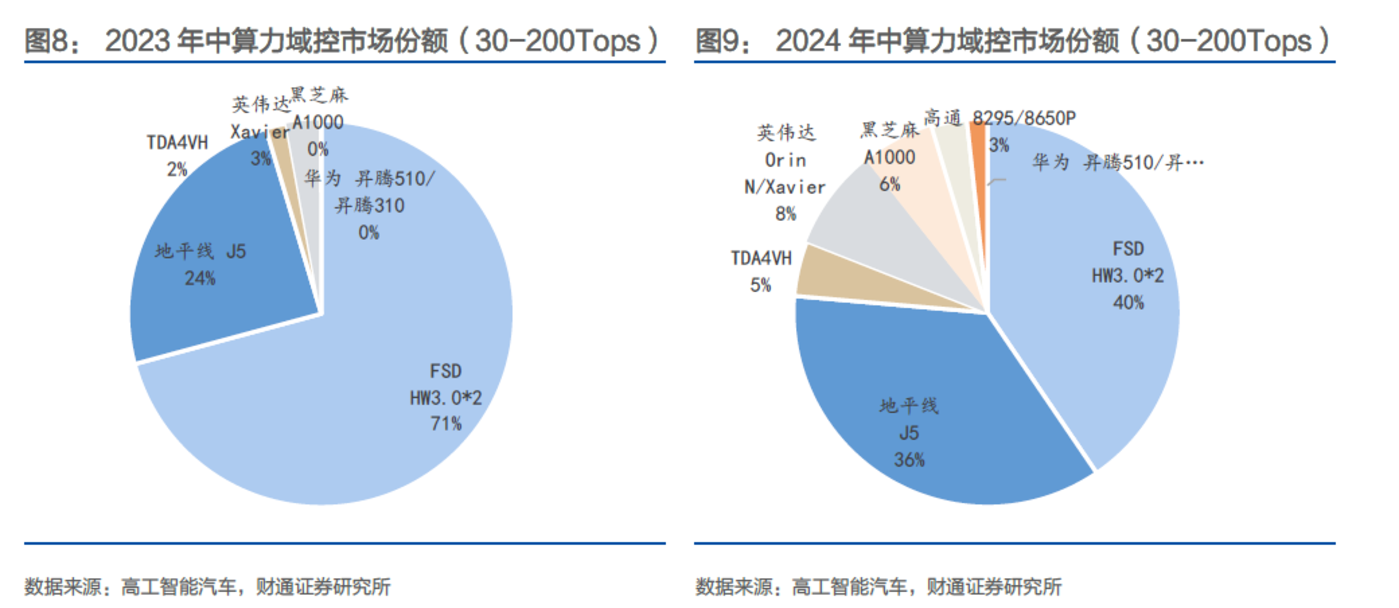

② 中算力芯片 (30-200 TOPS):地平线 3P 老大

当前 「智驾平权」 的主战场,中算力芯片主要适用于 L2+高速 NOA,竞争最为激烈。

早期,特斯拉自研 FSD 主导市场 (HW3.0),但现在特斯拉升级至 HW4.0 (进入高算力市场)。

同时,地平线 J5 凭借软硬一体化的性价比优势,市场份额提升至 2024 年的 36%,仅次于自营 (1P) 特斯拉,也是该细分赛道中份额最大的 3P 供应商。

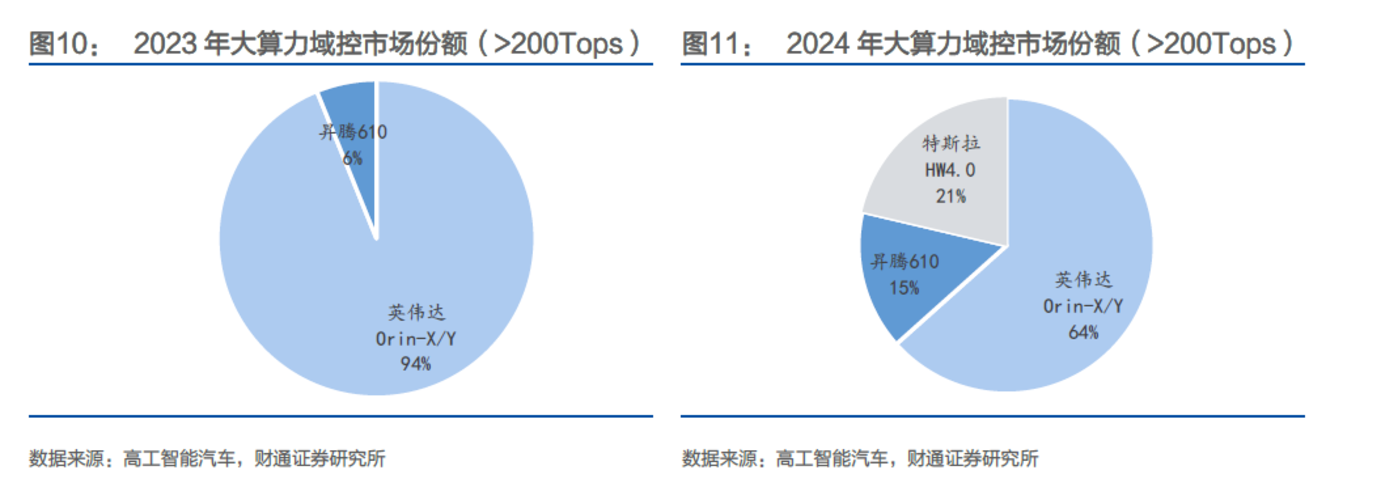

③ 大算力芯片 (>200 TOPS):英伟达主导 3P 市场

大算力芯片是未来核心战场,也是未来决定是否能留在牌桌上的 「胜负手」。传统汽车半导体厂商和 Mobileye 因缺乏高算力产品与先进智驾软件能力,已基本掉队。

目前,除了自研系特斯拉和华为之外,仍未出现能够真正撼动英伟达 Orin 竞争地位的第三方供应商:

① 垂直一体化玩家:特斯拉和华为。特斯拉采用自研自用的垂直整合模式,很早就自研芯片,华为也为 「智选车」+「HI 模式」 下的车企提供软硬一体化的智驾方案。

② 3P 领导者:英伟达,凭借其强大的 SoC 产品线 (如 Orin-X, Thor) 和成熟的 DRIVE 全栈平台,在 3P 市场中占据统治地位。

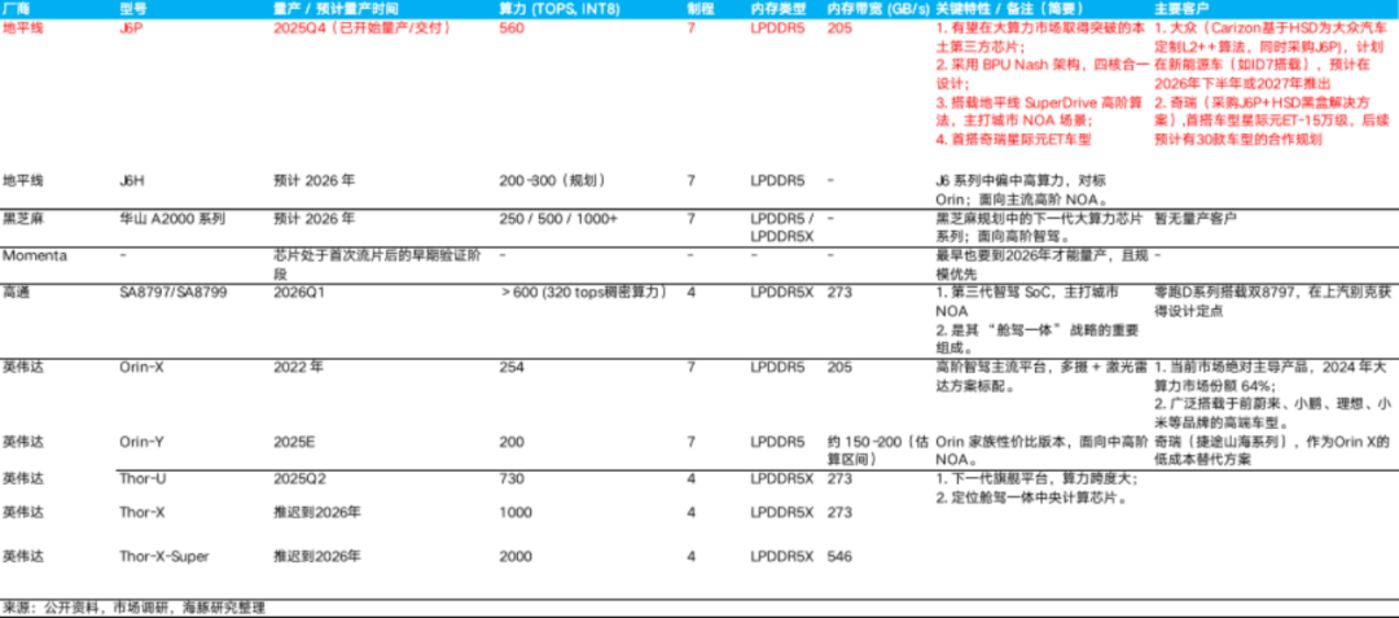

③ 挑战者:地平线,黑芝麻,高通,Momenta 等。其中,地平线旗舰产品 (如 J6P) 已具备挑战高端市场的算力水平 (560 TOPS),而挑战者也是未来格局最大变数。

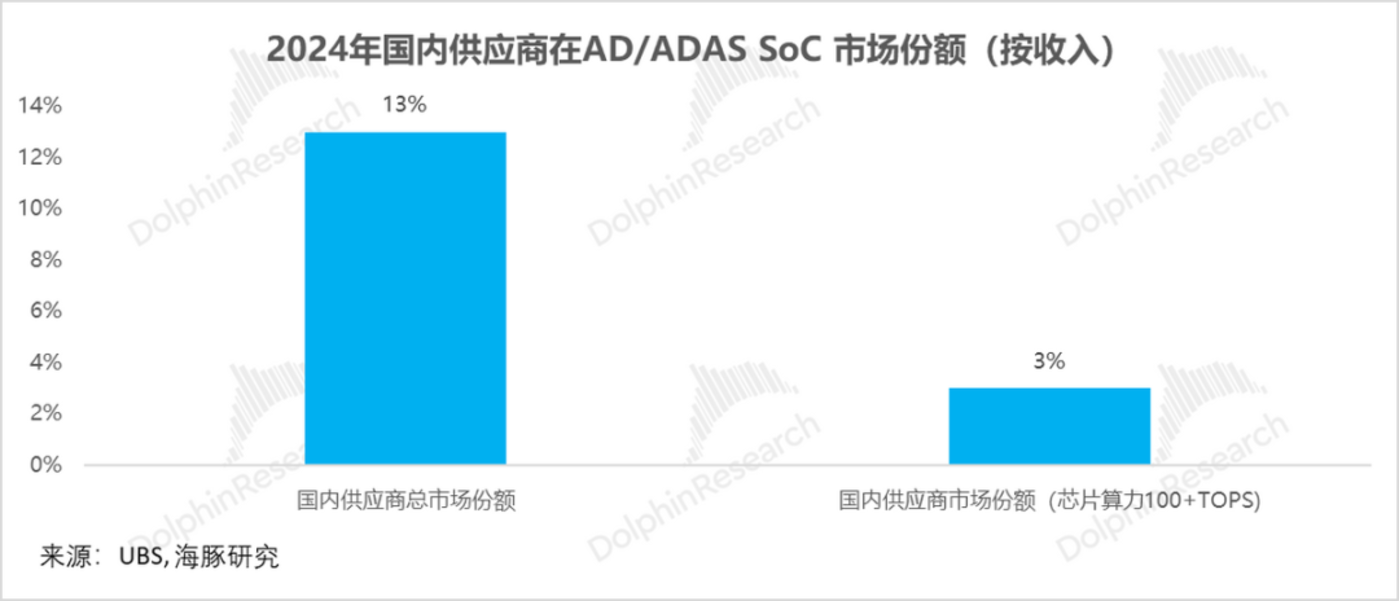

玩家结构中,未来主赛道大算力芯片,当前国产渗透率极低:

2024 年,国内供应商的收入在中国车厂 AD/ADAS SoC 市场总规模中占比仅 13%,主要是高单价中高端芯片市场 (100+ TOPS) 是英伟达等主导,导致国内供应商的份额被挤压至仅 3%。因此,攻克并占领大算力市场,也已成为国产芯片实现替代、获取增长的关键路径。

而从下游看,国产芯强在性价比、软硬协同与快速服务响应。此外,国产供应链安全也是国内车企的一大核心考量。

而从目前布局大算力芯片且有希望迎来突破的 3P 玩家来看,主要玩家为地平线,黑芝麻,高通,Momenta,英伟达,具体来看:

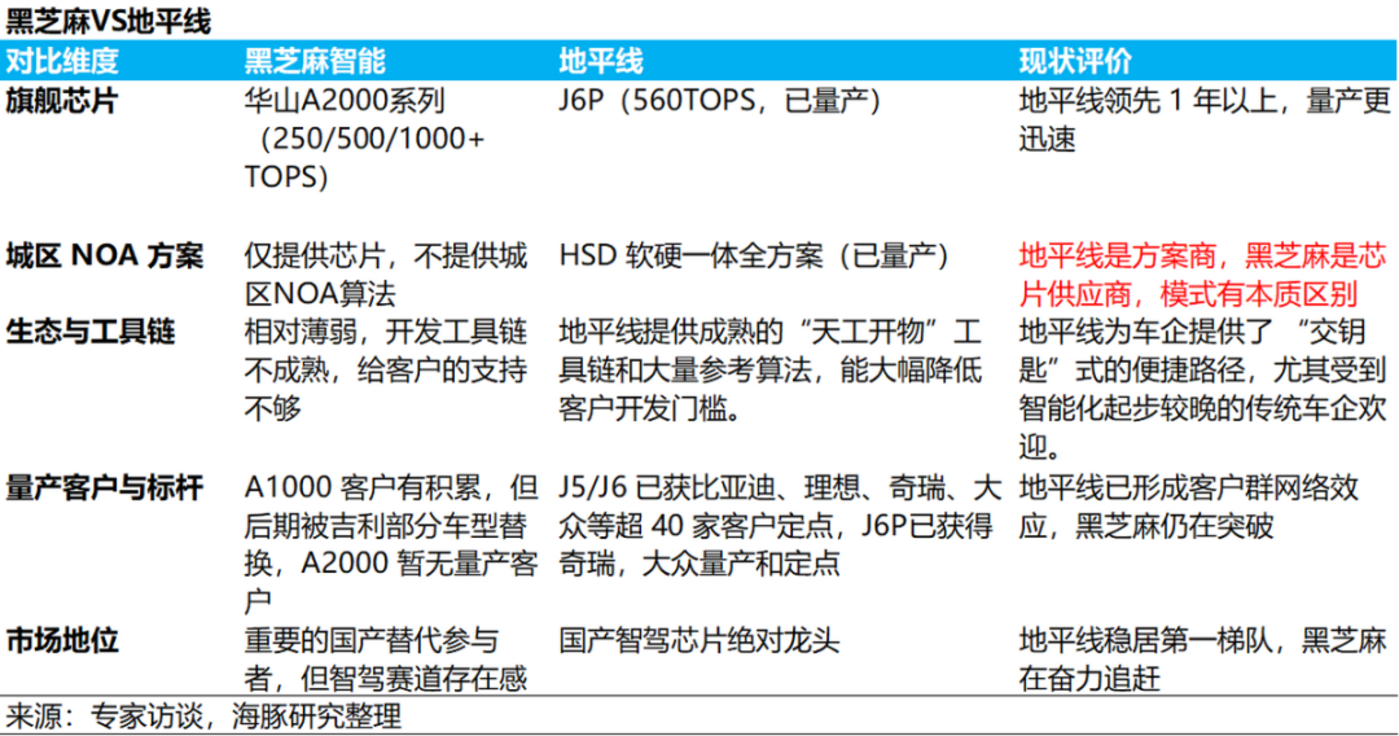

① 黑芝麻 VS 地平线:国产追赶者及领导者的差距

黑芝麻虽然为国产替代重要玩家,计划于 2026 年量产华山 A2000 系列 (算力 250/500/1000+ TOPS) 参与大芯片市场的竞争。但目前从核心竞争维度来看整体进展仍然明显滞后:

a. 量产进度相对落后:华山 A2000 系列落后地平线 J6P 接近 1 年,可能错过车企城市 NOA 密集上车的时间窗口,而客户切换成本高,目前 A2000 系列尚未宣布任何量产定点,而地平线 J6P+HSD 方案获得奇瑞和大众的定点和量产。

b. 生态劣势:黑芝麻仅作为芯片供应商 (仅提供基础感知算法),并不提供打包的高阶城区 NOA 算法方案,车企若要基于 A2000 芯片实现城市 NOA,需要①自研算法;②联合第三方算法公司 (如 Momenta 等) 共同开发。

而地平线作为智驾方案商,提供的是基于 「J6P 芯片 (560 TOPS)+HSD 算法 (城区 NOA)」 的软硬一体化方案,极大地降低缺乏全栈自研能力的传统车企的开发门槛与时间成本。

c. 工具链劣势:与地平线相对成熟的 「天工开物」 平台和丰富算法模型库,黑芝麻的工具链薄弱,给开发者支持不足,导致客户开发周期长、成本高,拉高了车企的使用门槛 (也是导致上一代黑芝麻 A1000 系列后期在部分车型上被替换的原因之一)。

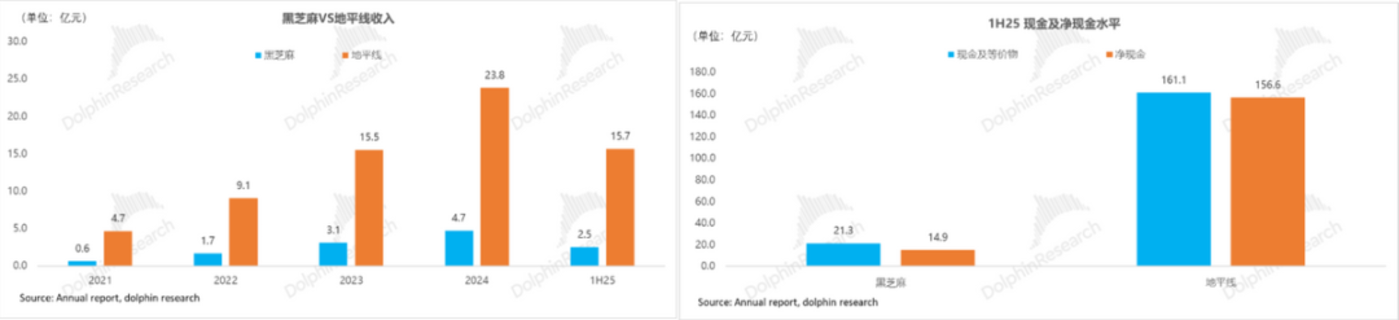

d.「造血能力」 劣势:对比地平线和黑芝麻的营收规模和现金储备来看,黑芝麻营收规模小且现金储备有限,但研发投入大。

黑芝麻账上现金流在没有融资支持的情况下 (净现金仅 14.9 亿),仅能支持 1 年多左右的生产和运营,处于危险的边缘。

相比之下,地平线依托已实现的规模出货和软硬一体化的高附加值模式,形成了更强的自我造血能力和财务安全垫。

② Momenta: 智驾算法领先,但硬件落后

Momenta 虽在自动驾驶算法领域领先,并且计划自研芯片,但相比于地平线已经形成全栈一体化的智驾方案商来说,短期难有实质威胁,主要由于:

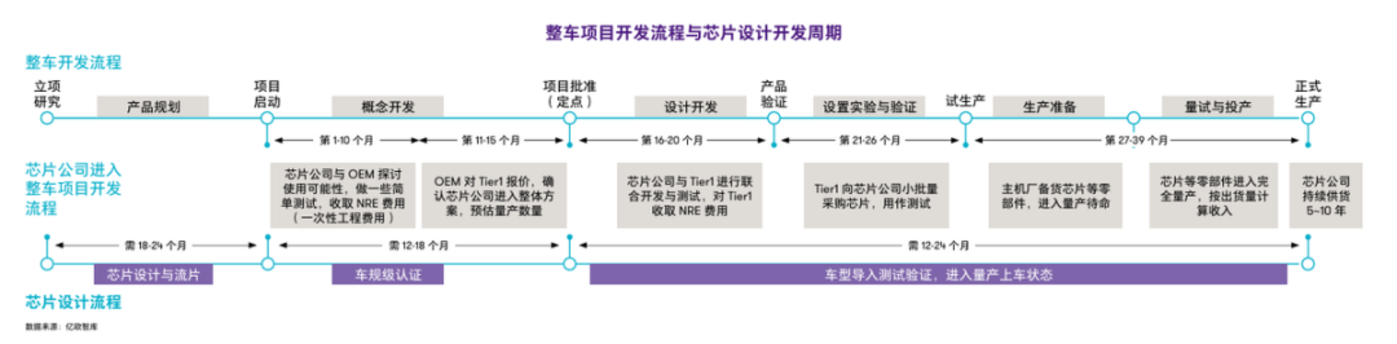

a. 芯片研发进度落后于地平线: Momenta 的芯片开发尚处于首次流片后的早期测试阶段,从 「流片成功」 到 「量产上车」 仍需跨越工程、供应链和客户定点的多重挑战 (12-18 个月获车规级认证,以及后续需要导入测试验证阶段),可能会错失了当前车企城市 NOA 上车的关键窗口期,目前芯片进度也至少落后地平线 2-3 年。

同时,作为后来者,Momenta 需要证明自己的芯片不仅在性能上能对标,更要在整体性价比、开发便利性和生态成熟度上超越对手,这也异常艰难。

b. 地平线比 Momenta 更从容:

相比于地平线已形成的稳定 「从硬到软」 一体化方案级交付、提供工具链和基础软件服务,Momenta 是原本是做智能驾驶软件的,而硬件上原是和高通和英伟达合作。

切换成自研,其实是 Momenta 发现与巨头合作硬件太贵,才开始自研芯片。但它原本智驾软件按车交付、商业化落地较弱,现在又要从头开始做需要持续烧钱和迭代的第二业务,不仅财务压力比较大,本身硬件上补短板也要几年时间。

③ 高通:跨界选手

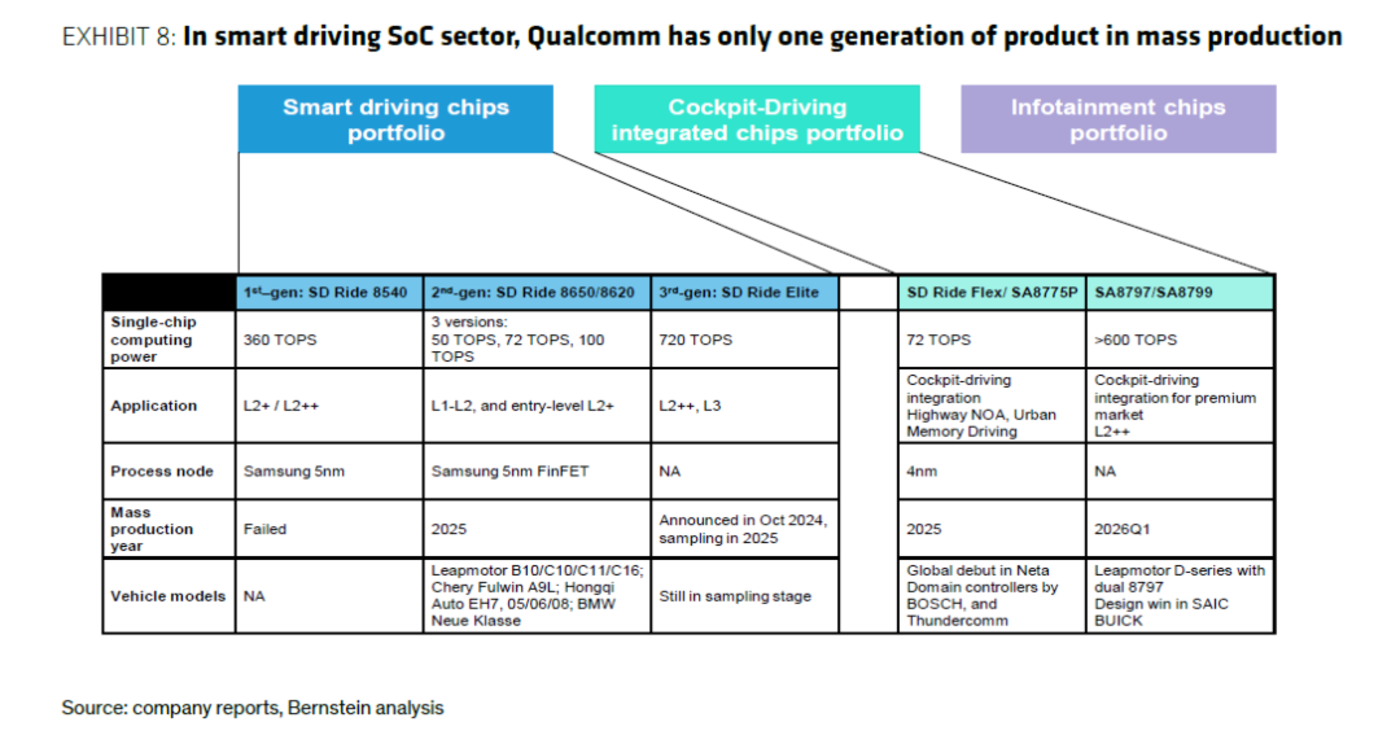

高通汽车芯片布局简单说是 「座舱强势,智驾追赶」。整个汽车业务收入占高通仅 9%,且主要来自座舱 SoC。在智能驾驶领域,高通起步晚,目前仅有一代智驾芯片 (SA8650P) 量产。

高通下一代智驾芯片侧重 「舱驾一体」,把驾驶和座舱集成到一颗 SoC 中 (如规划中的 SA8797/SA8799 等),将于 2026 年一季度量产。目前的定点车型为零跑 D 系列 (搭载双 8797 芯片),未来大芯片市场可能有机会。

④ 英伟达 VS 地平线:地平线更侧重性价比路线

英伟达在大算力芯片市场的领先地位,主要是靠 a. 领先的先进制程和高性能 GPU 架构,峰值算力超高;b. 成熟的 CUDA 生态。

在大芯片市场,其 Orin X/Y 在 2024 年仍维持 64% 的市场份额,在下一代产品 (Thor 系列) 的研发及量产进度上,也领先国内主要竞争对手至少 1 年。

但正因其智驾芯片依托通用计算平台,在智驾这——「专用推理」 赛道存在根本性劣势:

a. 架构冗余推高成本:英伟达为通用场景设计的 GPU 架构 (如 Ampere) 包含大量智驾推理不需要的计算单元和缓存,在推理任务执行中,不仅存在明显的 「性能过剩」(冗余计算单元无法充分利用),还造成了芯片面积的无效浪费。

b. 定价太高,高阶智驾无法下沉:英伟达的定价基于其通用性能峰值,但在中国低个位数乘用车市场,芯片售价太高,靠英伟达无法实现城区 NOA 在中低端智驾车型的渗透率。

相比之下,地平线的相对优势有:

a. 软硬一体化的商业模式:地平线对于芯片的开发思路是 「软件前置倒推硬件」,其硬件设计全程以最大化软件 (自动驾驶算法) 输出为目标,能够针对最新一代 Transformer、BEV 等主流算法进行深度优化,减少冗余计算。

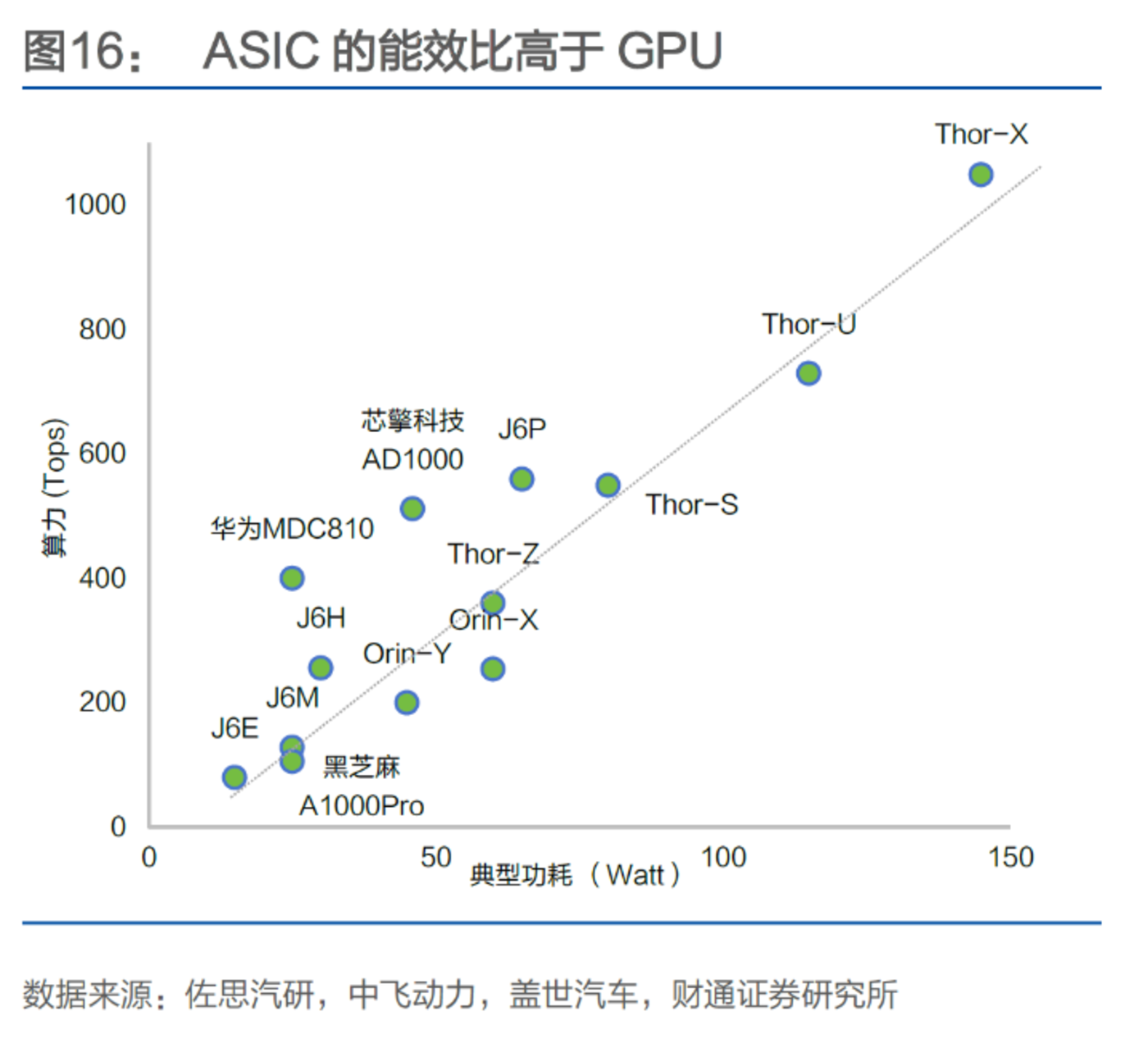

b. ASIC 架构:更高的单位面积算力与能效比

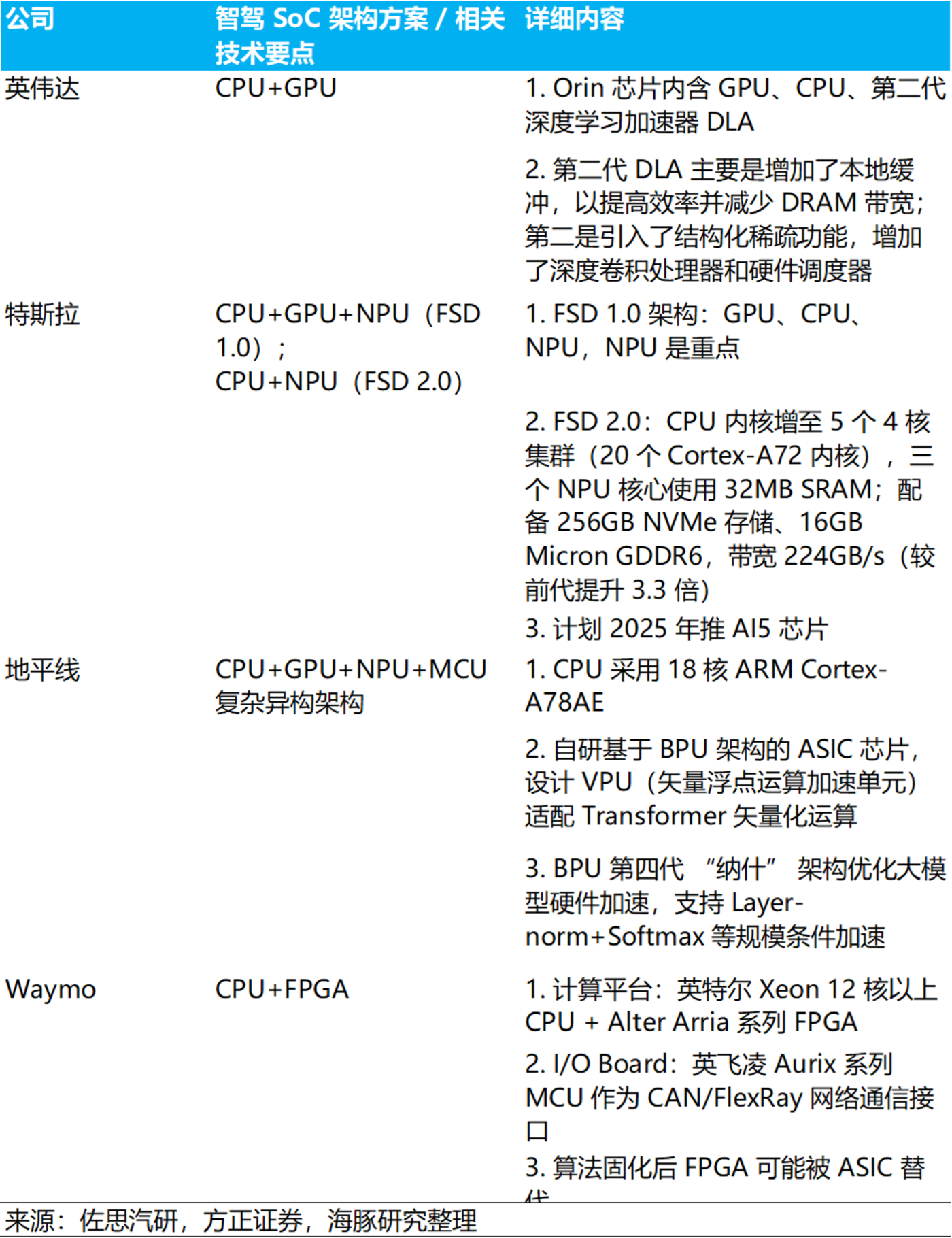

地平线采用 CPU+GPU+NPU(ASIC) 的异构架构,自研 BPU 是典型专用集成电路 (ASIC),相比英伟达 GPU 提供差异化方案:

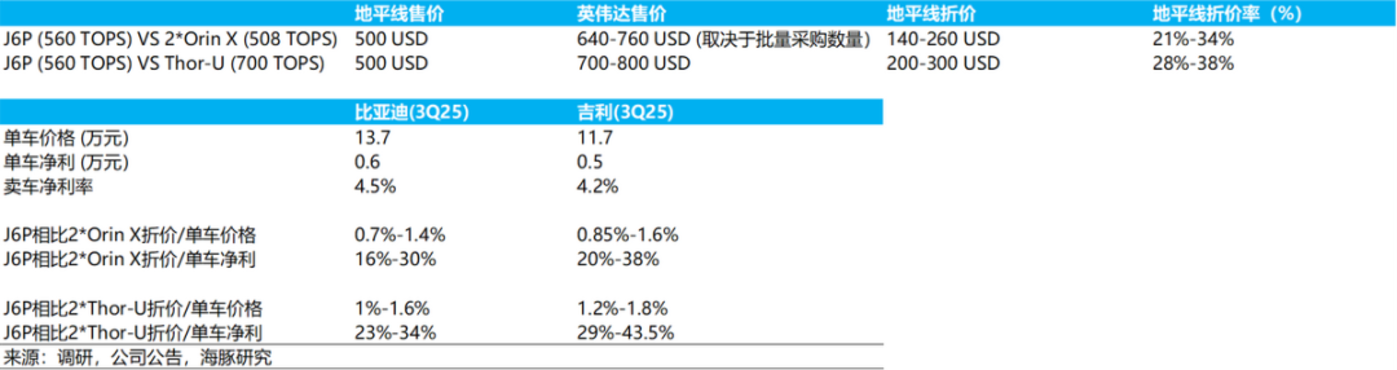

因为专用架构,单位面积算力更高,成本优势明显:地平线 ASIC 架构能在更小的硅片面积上实现同等性能,而相比英伟达同等性能方案,能获得约 20%-40% 的成本优势。地平线 J6P 的能效比约为英伟达 Thor 系列的 1.2-1.4 倍,在功耗控制上具有明显优势。

这有助于比亚迪和吉利这种规模大、低毛利的车企,采用地平线 J6P 芯片能加速城市 NOA 在平价车型上的渗透。

小结:地平线,高阶智驾版英伟达平替?

以上可以看到,虽然对手众多,但地平线在智驾芯片国产替代的赛道上,一开始就采用了软硬一体+基础工具链的 「开箱即用」 交付思路,投入早但坚定,在一众国产供应商中形成了先发和差异化优势,相比同行产品有 1—2 年的量产时间优势,也因此具备更强、更稳定的造血能力。

在大算力芯片领域与海外玩家的竞争中,地平线采用的 ASIC 架构比 GPU 更具成本和功耗优势,符合了当下城市 NOA 往 10-20 万元市场普及的需求。

也正因如此,地平线成为了目前最有希望抓住大算力芯片 「国产替代」 窗口期,挑战英伟达的领导地位,以及抢占英伟达市场份额的 3P 智驾方案供应商。

本篇对智驾市场竞争的分析,下篇侧重地平线价值分析,敬请期待!