Related articles

财联社 11 月 29 日讯 (编辑 魏齐)截至目前,一共有 10 家券商发布 12 月金股名单,从个股名单来看,阿里巴巴、北方华创、沪电股份、中际旭创、海光信息、寒武纪、中微公司、兆易创新、新易盛等科技类公司榜上有名。大金融方面,包括招商银行、中国平安、中国太保、江苏银行在列。医药板块个股大多数券商均有覆盖。

沪指 11 月上旬冲高,11 月 14 日短暂站上 4034.08 点,随后进入调整区间。全市赚钱效应减弱,波动同步收敛,据统计,本月全 A 日均成交额缩量 2210 亿元,上涨成分股日均占比自上月的 49.50% 降至 45.28%,日均波动率自上月的 1.26% 降至 1.08%。

中泰证券指出,近期科技延续调整主要源于预期波动。一方面,AI 产业链全线乃至整个科技板块估值结构性偏高,赔率空间尚未大幅释放,边际放大了海外 「AI 债务驱动」 争论的影响,市场对 AI 产业链的增长预期有所分化。另一方面,美联储降息节奏的预期出现较大波动,全球风险资产 risk-on 的环境有所收敛,资金存在一定的获利了结需求。

红利与周期风格主要受益于防御需求和物价回温。一方面,国内通胀有一定程度回温:10 月 CPI 同比上涨 0.2%,为四个月来首次转正;PPI 同比下降-2.1%,降幅已连续三个月收敛。风偏短期转弱,资金有防御需求:11 月万得全 A 相对 10 年期国债的风险溢价较 10 月有所上升,11 月处于过去三年 13.4% 的分位数,10 月为 5.1% 分位数,反映市场风险偏好有所下降。

展望后市,平安证券认为,当前市场仍在高位震荡阶段,在短期回调之后整体安全边际有所提升,12 月关注国内重要会议释放的政策信号。配置上短期仍建议保持相对均衡,重点关注:一是内外需共振景气向上的科技成长板块 (AI/半导体/创新药等);二是有望受益于行业需求回暖和技术升级的先进制造板块 (新能源等);三是受益于产品涨价预期的周期板块 (有色金属等);四是红利资产仍具配置价值 (银行/非银等)。12 月金股名单:百济神州-U、东诚药业、北方华创、海光信息、合合信息、鹏辉能源、金风科技、洛阳钼业、中国太保、招商银行。

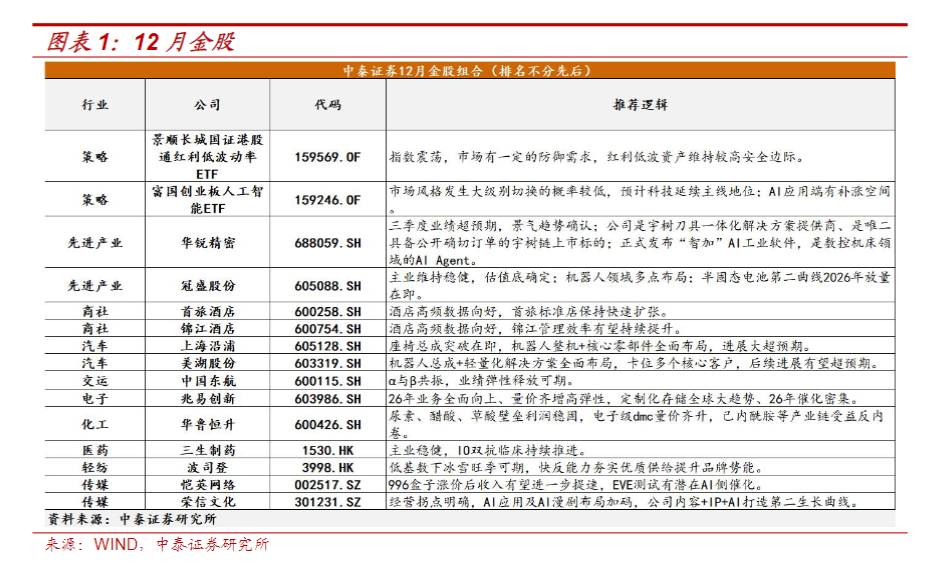

中泰证券认为,科技轮动/全球定价资源品/外需制造业。(1) 延续上一期金股报告中的判断,仍然认为市场没有大级别风格切换的条件;经过 10 月以来的调整,A 股科技风格整体拥挤度进一步改善,AI 债务驱动担忧的影响下,可以关注科技内部低拥挤度的赛道 (恒科/游戏/传媒/计算机)。(2) 海外降息和财政扩张的背景下,关注全球定价资源品,主要是黄金和铜。(3) 左侧关注受益于海外信用周期重启的外需制造业。12 月金股名单为:华锐精密、冠盛股份、首旅酒店、锦江酒店、上海沿浦、美湖股份、中国东航、兆易创新、华鲁恒升、三生制药、波司登、恺英网络、荣信文化。