Related articles

图片由 AI 生成

在业绩持续承压的背景下,沃森生物 (300142.SZ) 抛出了一笔近 20 亿元的股权收购案。

11 月 28 日晚间,沃森生物公告称将以 19.98 亿元受让子公司玉溪沃森 13.78% 的股权,交易完成后对其持股比例将从 78.26% 提升至 92.04%。这是公司年内第二次推进玉溪沃森少数股权收购事宜,距离上一次计划以 9.38 亿元收购 4.97% 股权仅隔三个月。

前次交易因其他少数股东异议未能完成工商过户,最终由董事长李云春个人接盘,而本轮收购议案出现了董事弃权票。这场强化核心资产控制权的操作,背后交织着国资陆续退出的现实、资金链的考验以及战略布局的权衡。

两次收购背后国资陆续退出

此次交易并非沃森生物首次加码玉溪沃森。

今年 8 月,沃森生物曾计划以 9.38 亿元受让国联硕盈基金、盈榕基金持有的玉溪沃森 4.97% 的股权,对应估值约 188.6 亿元。这两家基金背后涉及湖北、江苏、山东等地国资。不过,该交易因其他少数股东异议未能完成工商过户,最终由公司董事长李云春个人接盘。

三个月后,国资退出的步伐仍在延续。11 月 28 日,沃森生物公告两项收购:以 16.39 亿元收购汇祥越泰持有的玉溪沃森 11.3% 股权,以 3.59 亿元收购天津蓝沃持有的 2.48% 股权,合计 19.98 亿元拿下 13.78% 股权,对应估值约 145 亿元,较此前估值缩水约 23%。截至上周五收盘,沃森生物的总市值约为 195 亿元。

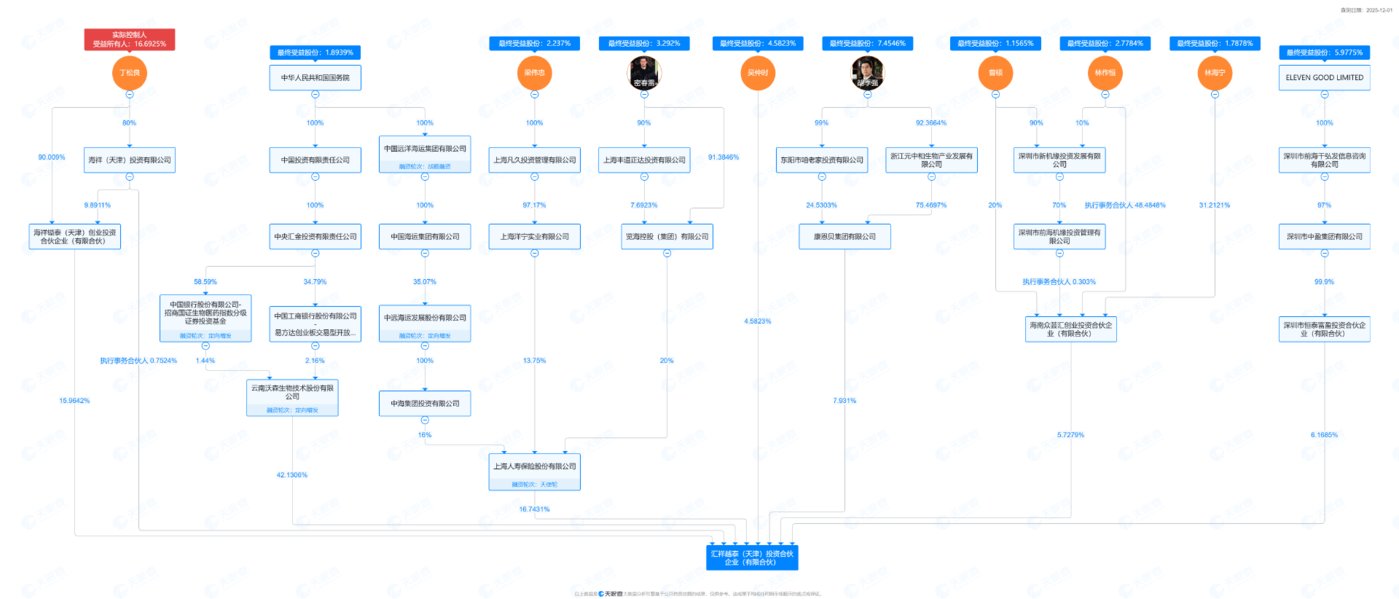

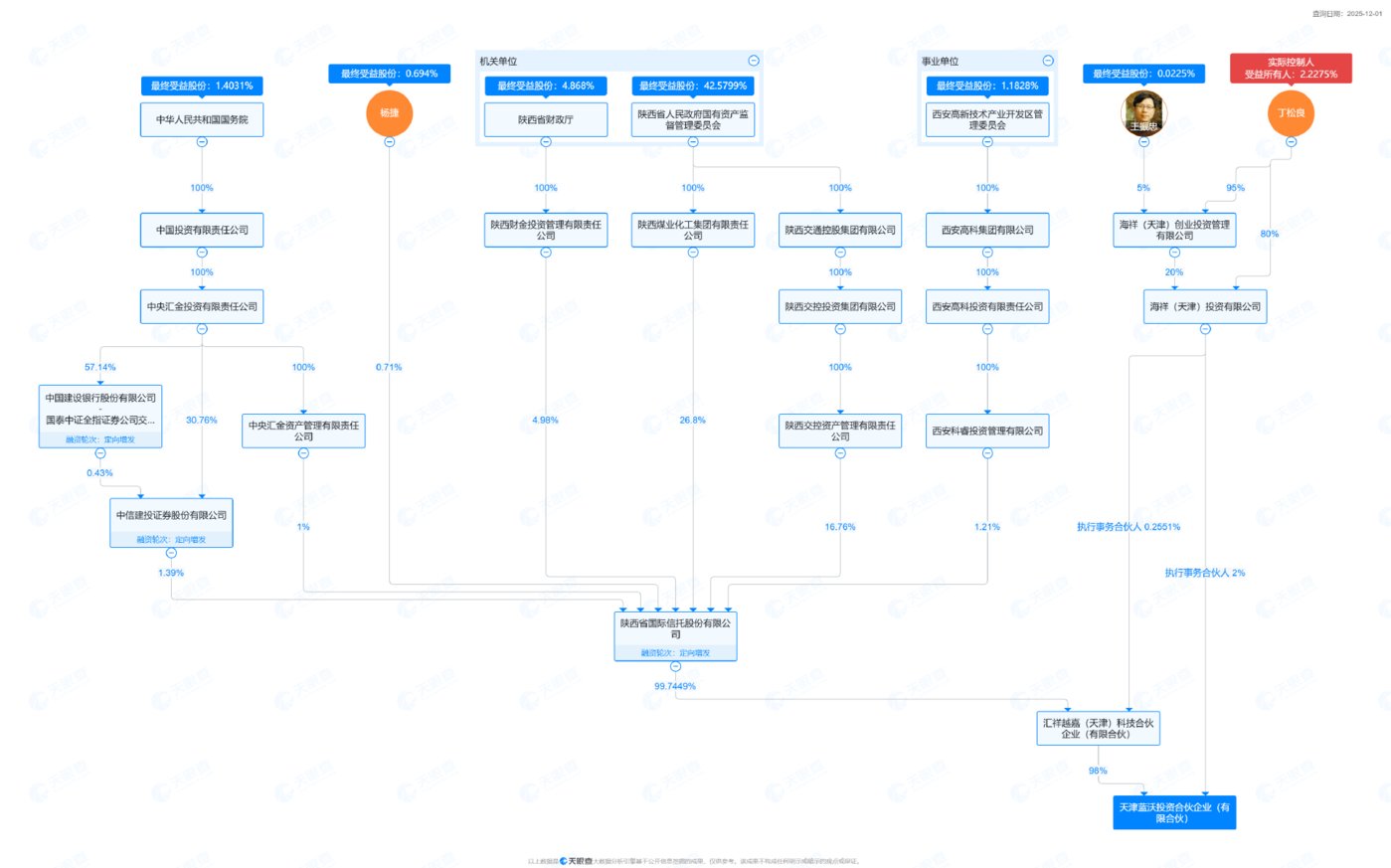

汇祥越泰与天津蓝沃股权穿透图,图源:天眼查

从股权结构梳理来看,本次出让股权的汇祥越泰与天津蓝沃,其背景穿透后可见多家国资身影。汇祥越泰背后涉及中海集团、上海国资,天津蓝沃则关联陕西国资;与此同时,沃森生物持有汇祥越泰 42.1306% 股权,系其重要的对外投资主体。

伴随着两轮交易完成,玉溪沃森前四大有着国资背景的股东将悉数离场。

在国资密集退出的背景下,沃森生物选择接受,或为避免核心资产控制权旁落。

玉溪沃森是上市公司疫苗业务的核心载体,目前沃森生物 8 款获批生产上市销售的疫苗中,有 7 个产品由玉溪沃森生产。2024 年,玉溪沃森实现营收 26.64 亿元、净利润 2.54 亿元,2025 年前三季度,其营收达 16.82 亿元,净利润升至 2.69 亿元,贡献了上市公司绝大部分营收与利润。

值得关注的是,玉溪沃森剩余股东中,仍有扬州经开港投通盈、深圳盈吉创投、深圳通沃等主体,这些主体背后涉及四川、青岛、重庆等地国资及华润集团。

弃权背后的资金压力与战略抉择

在收购议案的审议过程中,沃森生物董事范永武对两项议案均投出弃权票,成为此次交易较受关注的细节。

公开资料显示,范永武拥有会计学、应用经济学相关教育背景,曾任财政部内部控制标准委员会咨询专家、基石资产管理股份有限公司总经理等职,还在今年 10 月 30 日辞去香农芯创董事长职务,辞职后仍继续担任该公司第五届董事会董事及董事会专门委员会委员。

此次交易的推进,让沃森生物面临的资金压力与业绩困境浮出水面。

截至 2025 年三季度末,沃森生物货币资金为 16.81 亿元,较去年同期的 36.23 亿元大幅减少 53.59%;应收账款 22.84 亿元,同比下降 15.88%。不过公司有息负债为 2.53 亿元,较去年同期的 7.12 亿元显著下降 64.52%,债务负担有所减轻。

对于货币资金的大幅变动,沃森生物在投资者平台解释称,主要是第三季度子公司玉溪沃森支付少数股东分红款 7.61 亿元以及支付固定资产投资款、偿还银行借款等事项综合导致。此外,根据 《企业会计准则》,公司还将报告期末一年以上定期存款 4 亿元重分类至 「其他非流动资产」,将一年内到期的定期存款 3 亿元及其应计利息重分类至 「一年内到期的非流动资产」。

尽管沃森生物在今年 4 月已公告,计划未来两年内通过金融机构申请不超过 28 亿元并购贷款授信额度,用于整合并购疫苗主业优质资产,短期资金链风险相对可控,但主营业务造血能力的弱化仍值得警惕。2025 年前三季度,公司经营活动产生的现金流量净额仅 7969 万元,同比下滑 85.75%;每股经营性现金流为 0.05 元,同比减少 85.75%,主营业务现金流生成能力的减弱,意味着依靠主业填补资金缺口的难度也在提升。

业绩颓势许久也尚未出现明确的回升拐点。2023 年至 2024 年,沃森生物营收从 50.86 亿元腰斩至 28.21 亿元,净利润从 7.29 亿元降至 1.42 亿元;2025 年前三季度,公司营收 17.19 亿元,同比下滑 19.73%,扣非净利润 7054 万元,同比大跌 68.5%。

受业绩下滑影响,沃森生物股价表现也不尽如人意。自 2021 年 8 月股价高点至今,公司股价跌幅超 85%,市值蒸发超 1300 亿元;从年内表现看,其股价涨幅仅 0.75%,跑输创业板指数的 42.5%。

不过从战略层面分析,沃森生物的收购选择也有其合理性。玉溪沃森承载着公司 13 价肺炎疫苗等主力产品的生产销售,该产品作为国内首个国产 13 价肺炎疫苗,也是公司国际化布局的核心品种。完全掌控玉溪沃森后,公司可更灵活地推进 「成品出口+技术转移」 的全球化战略,比如针对新兴市场调整产能分配、快速响应海外注册需求等。

对于沃森生物而言,这场 20 亿元的收购,是其在行业周期与战略转型交叉点上的一次 「负重前行」。如何平衡短期资金压力与长期研发投入,通过把控核心资产实现业绩反弹,将成为公司未来需要直面的重要命题。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)