Related articles

图片由 AI 生成

今年,是中国创新药产业发展的第十年,用 「狂飙」 描述这一年的剧变非常贴切。

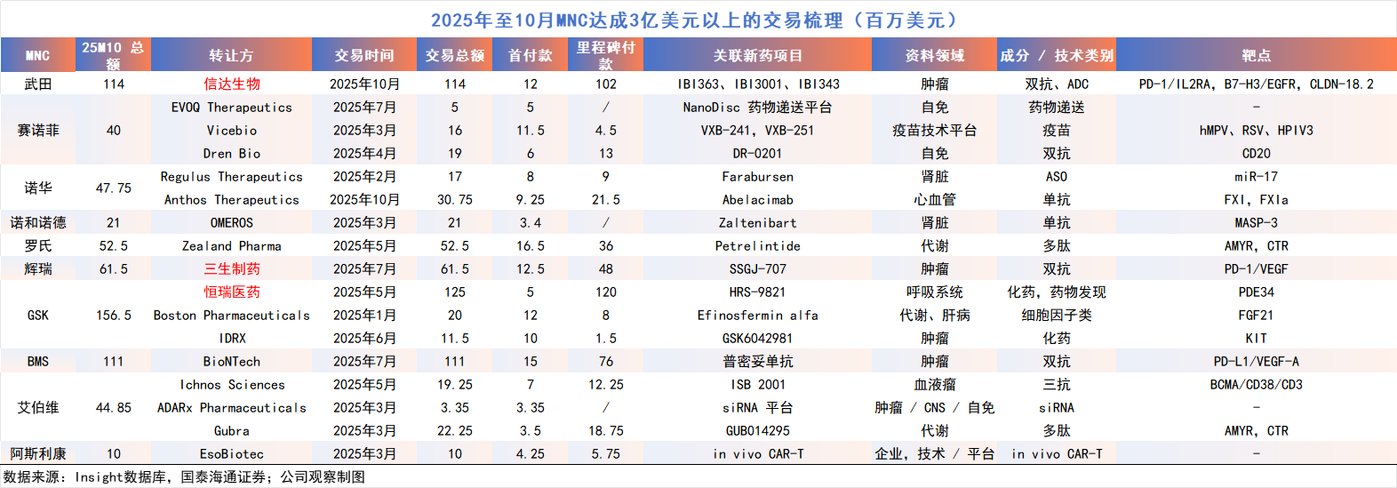

点燃这场狂欢的是一串重磅交易。三生制药 60.5 亿美元牵手辉瑞,恒瑞医药 125 亿美元联动葛兰素史克,信达生物 114 亿美元 「联姻」 武田,单笔交易规模跃升至百亿级美元,中国创新资产的全球定价权被彻底激活。

但高光之下,是行业极致分化的残酷底色。2025 年前三季度,License-out(对外授权)首付款达 45.5 亿美元,首次超过同期一级市场 31.9 亿美元的融资总额,BD 交易 ( 在医药行业中,BD 交易特指企业通过对外合作、授权、并购等方式,实现产品、技术或管线的商业化价值最大化)成为资本寒冬里的 「现金流支柱」;与此同时,一级市场投融资同比双降,中小 Biotech(专注于创新药物研发的中小型、高成长性企业) 在融资冰封与研发风险夹缝中求生,一次临床失利就可能触发 「生死线」。而早期管线 「青苗贱卖」 造成价值流失、源头创新薄弱引发同质化内卷等深层挑战,更让行业繁荣显得喜忧参半。

中国创新药今年的演化,将整个行业带到了一个新的分水岭:是系统性能力跃升带来的出海爆发,也是资源向头部集中的生存淘汰赛;盈利曙光初现,但源头创新仍待破题。

这场冰火交织的变革,是中国创新药从跟跑数量到领跑质量必经的阵痛,也是跻身全球第一梯队的关键蜕变。

十年转型终破局,首付款跑赢一级市场

2015 年,国务院 《关于改革药品医疗器械审评审批制度的意见》 落地,像一把钥匙打开了创新药转型之门,中国药企正式告别重仿制的传统路径。

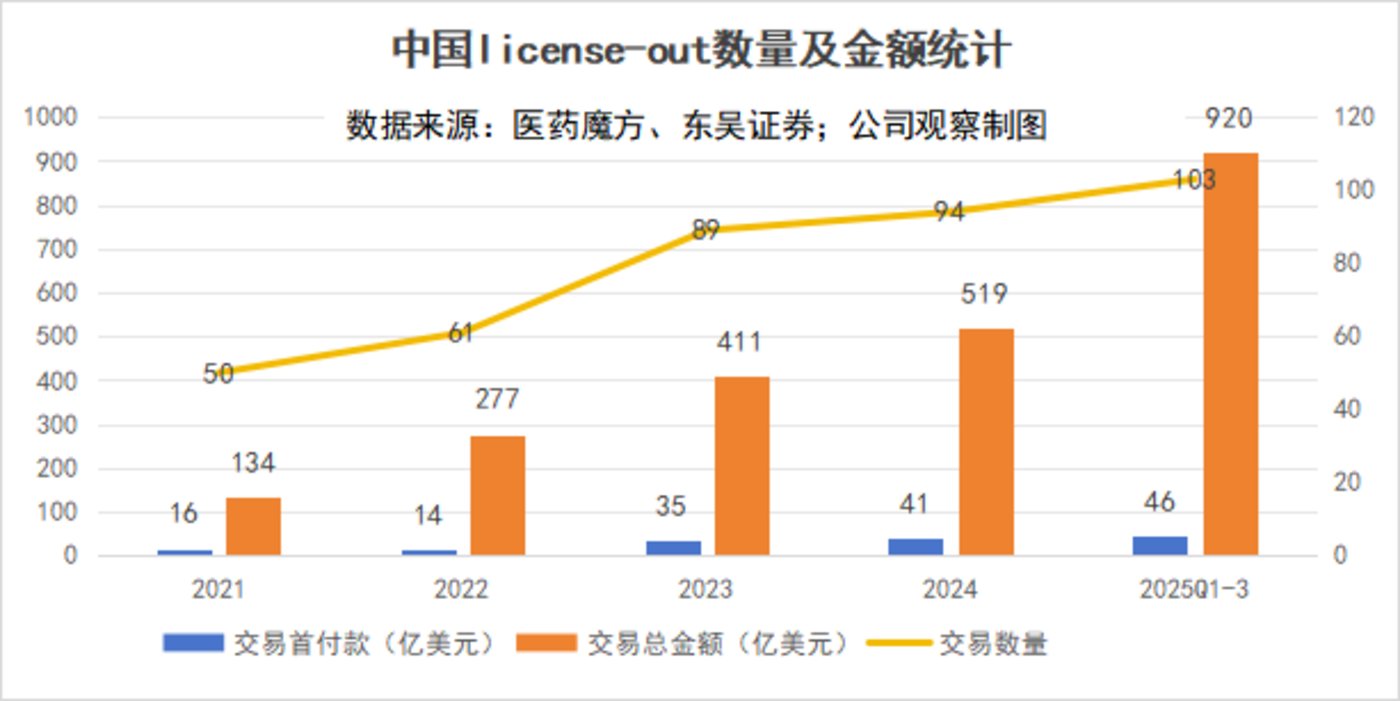

十年过去,中国创新药行业把美国半个世纪的功课压缩成 「速成班」,在 2025 年交卷。据医药魔方数据,2025 年,中国创新药 license-out 交易金额首次超过美国,且拉开了 3.2 倍的差距。

这种悬殊的产生一是来源于国内获批加速度,使在研创新药井喷至全球第二;二则是 FIC(首创药或同类首创药) 不足。

审批端来看,国家药监局今年打的是 「闪电战」,仅上半年就有 43 个新药获批,同比激增 59%,比 2024 全年只少 5 个。

进入下半年,获批节奏依旧迅猛,截至 10 月已有 26 个创新药落地,白血病、鼻咽癌、肺癌、乳腺癌、银屑病等多个临床需求迫切的领域密集放行,其中不乏用于治疗急性 B 淋巴细胞白血病的普基奥仑赛注射液、用于治疗轻中型新冠成年患者的奥格特韦钠胶囊等差异化品种。

出海端则迎来历史性跨越,BD 总金额突破 1000 亿美元大关。截至 10 月下旬,创新药 BD 总包规模已远超 2024 年两倍,成为全球医药交易市场的核心增长极,中国创新资产的全球定价权也进一步得到顶级 MNC(跨国药企) 的认可。

拆解开来看,首先是订单数量与交易金额双增。前三季度里,中国医药领域 License-out 交易总量达 103 笔,交易总金额攀升至 920.3 亿美元,同比增长 77%,其中单笔超 10 亿美元的交易达 16 笔。

从适应症分布来看,肿瘤领域仍是核心战场,前三季度共有 63 个项目出海;内分泌及代谢领域近两年也增长突出,2024 年与 2025 年截至 10 月底分别有 13 款项目达成出海授权,且主要集中在 GLP-1(R) 相关靶点。

其中,恒瑞医药与 GSK 的 125 亿美元合作、信达生物与武田的 114 亿美元合作、三生制药与辉瑞的 61.5 亿美元合作等,均跻身全球创新药授权交易前列。按照 MNC 年底集中兑现资本开支的传统节奏,圣诞节前或仍有重磅交易落地。

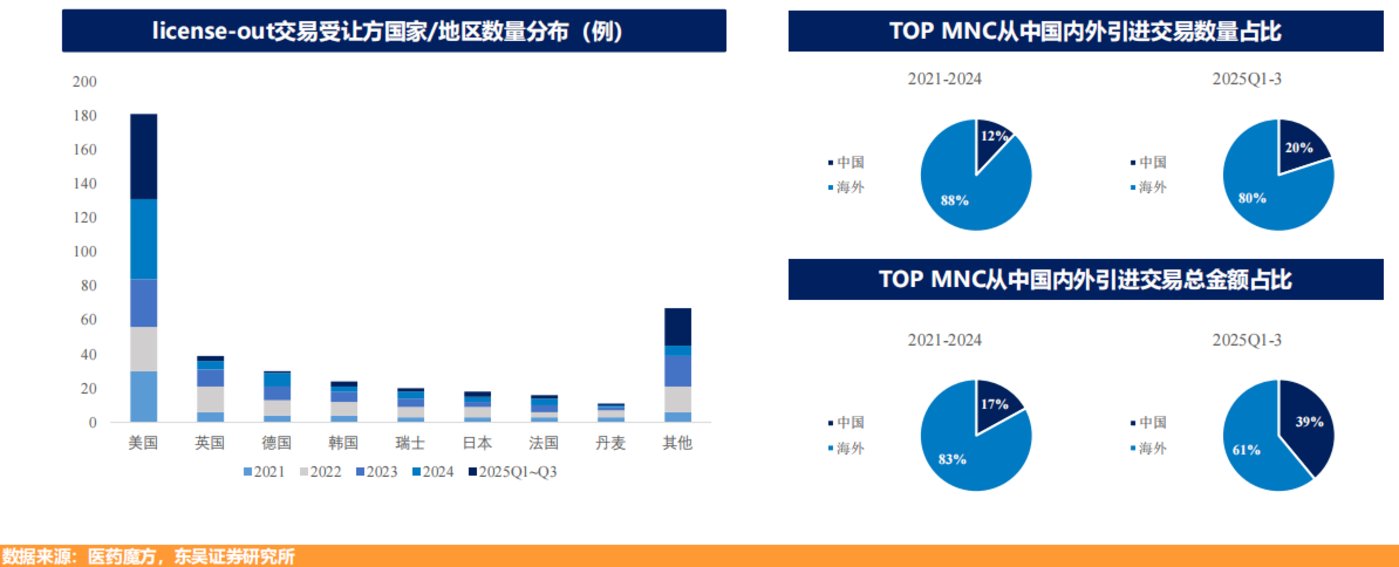

MNC 俨然把中国当成了 「第二粮仓」,全球 TOP20 MNC 从中国引进资产的力度显著加大。

截至 2025 年 8 月,TOP20 MNC 已达成 22 笔引进中国资产的交易,占其全球交易量的近 20%;引进中国资产总金额达 394 亿美元,占全球交易总金额近四成。而截至 7 月 11 日,中国内地首付款 1000 万美元以上的 License-out 交易达 33 项,占全球总交易数的 30.6%,交易总额 465 亿美元占全球 36.2%,远超 2024 年及之前年度的占比。

买家结构来看,美国是最主要的受让方,前三季度共承接 50 笔交易,占 license-out 总数的 49%;德国、韩国、瑞士紧随其后,典型如启德医药与德国 Aimed Bio 达成近 130 亿美元 ADC(抗体偶联药物) 开发合作。

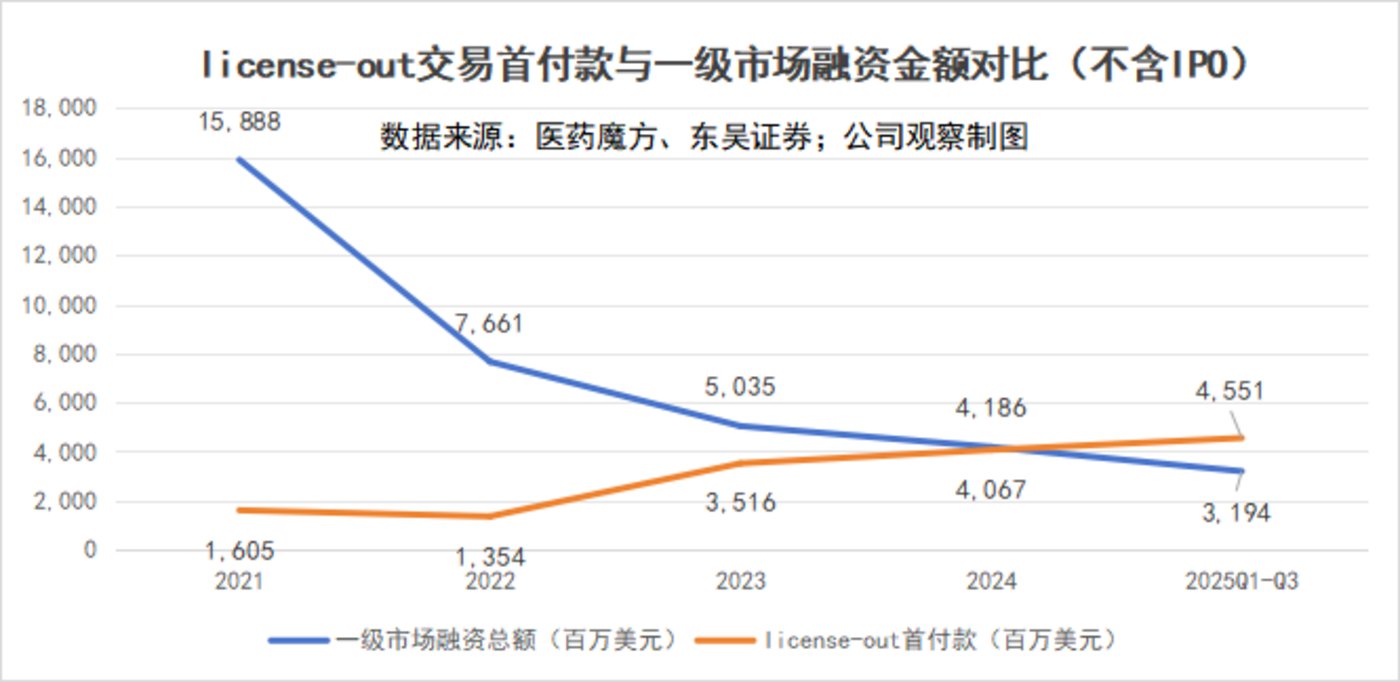

更关键的是现金流。前三季度 License-out 首付款合计 45.5 亿美元,占交易总金额的 5%,首次超过同期一级市场 (不含 IPO)31.9 亿美元的融资总额。资本寒冬里,BD 交易不再只是管线变现的途径,更成为药企补充现金流、支撑研发的关键支柱。

摩根士丹利的报告进一步印证这一趋势:中美创新药研发差距已缩短至 3.7 年。在研发最关键的临床阶段,中国 III 期临床每名受试者的直接成本仅为美国的 36%~40%,以 ADC 药物为例,中国企业开展的临床试验招募速度达到美国的 1.5 倍甚至 2.5 倍。而 2025 年全球十大热门靶点管线中,中国企业占比已突破 68.4%,在 ADC 和双抗等前沿领域表现尤为突出。

「青苗」 一折贱卖,临床后期能力待补

一派繁荣景象下,中国创新药行业的深层矛盾也逐渐浮出水面:临床后期开发能力不足导致优质资产难以自主落地,早期管线 「青苗贱卖」 造成价值流失,跨国药企抢占核心临床资源,源头创新薄弱引发同质化内卷……

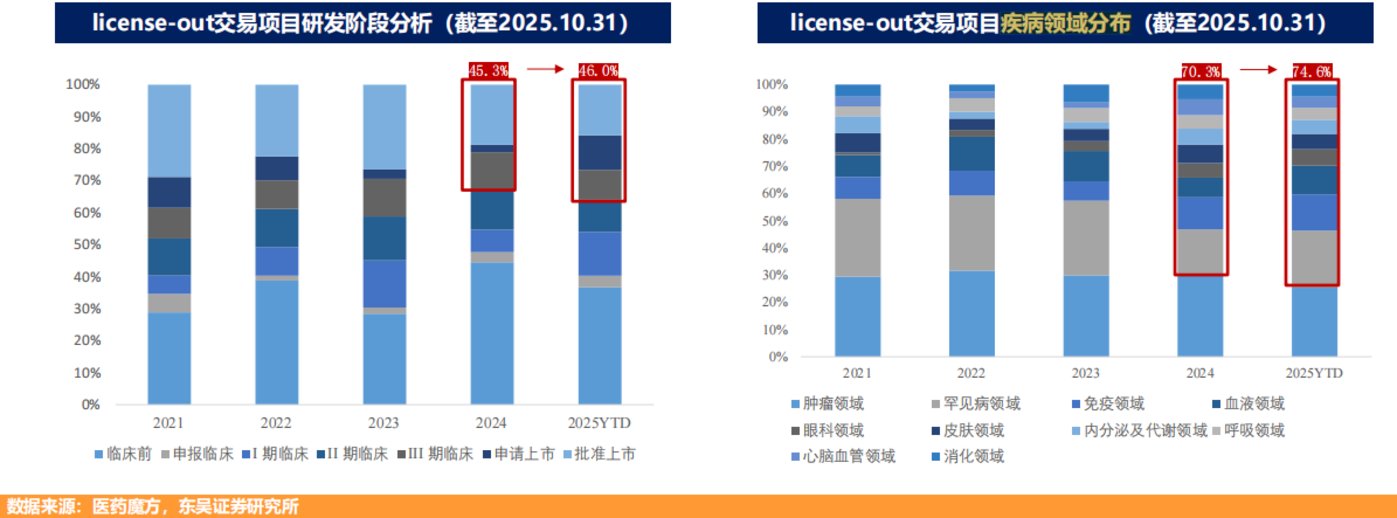

截至 10 月 31 日,中国创新药 License-out 临床后期项目 (II 期临床及以后) 的交易占比,从 2024 年的 45.3% 微升至 2025 年 10 月的 46%,临床前项目占比则明显下降。这背后是海外市场对中国创新资产的认可正从早期探索向成熟验证过渡。

不过,真正能实现 III 期资产自主出海的国产创新药仍是凤毛麟角。临床试验作为新药研发中最烧钱、最耗时且风险最高的环节,恰恰是国内药企与 MNC 的核心差距所在。

高瓴创投董事总经理谢厅注意到:「和 MNC 交流时发现他们普遍有一个意识,就是从临床设计上,让一个药最大化发挥功能和效率以持续 『增加价值』,而我们在这一点上明显不足。」

这种差距体现在临床方案的精细化设计上。MNC 会围绕药物特性拓展多适应症、反复优化给药剂量与频次、系统性探索联合用药方案,用海量临床数据挖透药物的潜在价值;而不少国内药企会 「走一步看一步」,临床设计更侧重满足上市基本需求。

Insight 的趋势数据更印证了这种能力局限。2017 年中国出海的创新药分子均为临床 II 期,2021 年起,临床早期 (临床前至 I 期) 项目占比从 20% 提至 2025 年的 54%。即便有海外认可早期数据质量的积极因素,也还是暴露了国内药企难以主导后期临床的现实。

这种能力断层最终指向两个无奈的结果。一是部分企业不得不将管线在临床早期就授权出去,放弃后期商业化的高额收益,出现了早期管线 「青苗贱卖」 的情形;二是少数推进到 III 期,也往往要依赖 MNC 的全球临床资源完成多中心试验,自主掌控力相对薄弱。

健康元董秘朱一帆在与观察君交流时提及:「现在一些 Biotech 某种程度上是研发公司,缺乏后端的工艺、临床和销售能力,在资金有限的情况下,只能靠卖管线的钱支撑下一个项目,所以他们 BD 时更看重首付款。」

最典型的案例莫过于中国创新药企业普米斯的 BNT327。

2023 年,普米斯将这款抗癌管线的海外授权给 BioNTech,仅获 0.55 亿美元首付款;2024 年,后者以总价 10 亿美元收购普米斯,全盘掌握 BNT327 全球权益;而到 2025 年 6 月,BioNTech 与百时美施贵宝达成 111 亿美元的合作,仅凭 15 亿美元预付款就收回全部投资,后续还能获得 96 亿美元里程碑款项,相当于以一折价格从中国企业手中买下了这款潜力管线。

更值得警惕的是,MNC 正凭借成熟的合作模式和资金优势,抢占国内核心临床资源,进一步压缩本土药企的发展空间。

「现在 MNC 都跑到中国来,用 master contract(主协议) 砸向头部三甲医院,确保自己能优先用上这些临床资源。随着内分泌代谢、自免、神经系统等非肿瘤领域起势,中国药企面临的一个关键考验是,能否培养出相应领域的研究型医生群体,形成独立的临床转化能力。」 晨兴创投执行总经理黄璐如此表示。

临床后期能力的断层与早期管线的 「贱卖」 困局,本质上都指向一个核心命题——以 FIC 为代表的源头创新实力不足。

医药界公认,FIC 药物的真实疗效在临床前阶段难以精准预测,临床试验才是检验其创新价值的唯一标尺,这恰恰戳中了国内药企的短板。

慧博投研数据显示,2019-2024 年,中国创新药管线数量持续扩容,但 FIC 占比始终未能实现质的突破。从上市结构来看,对已验证靶点进行分子优化以规避专利的 「快速跟随」 类药物仍是主流,2024 年 FIC 占比仅 21.2%,而 Me-too 药物占比高达 69.4%。这种结构虽降低了短期研发风险,却也引发严重的同质化内卷,导致大量资源集中于热门靶点,挤压了 FIC 研发的投入空间。

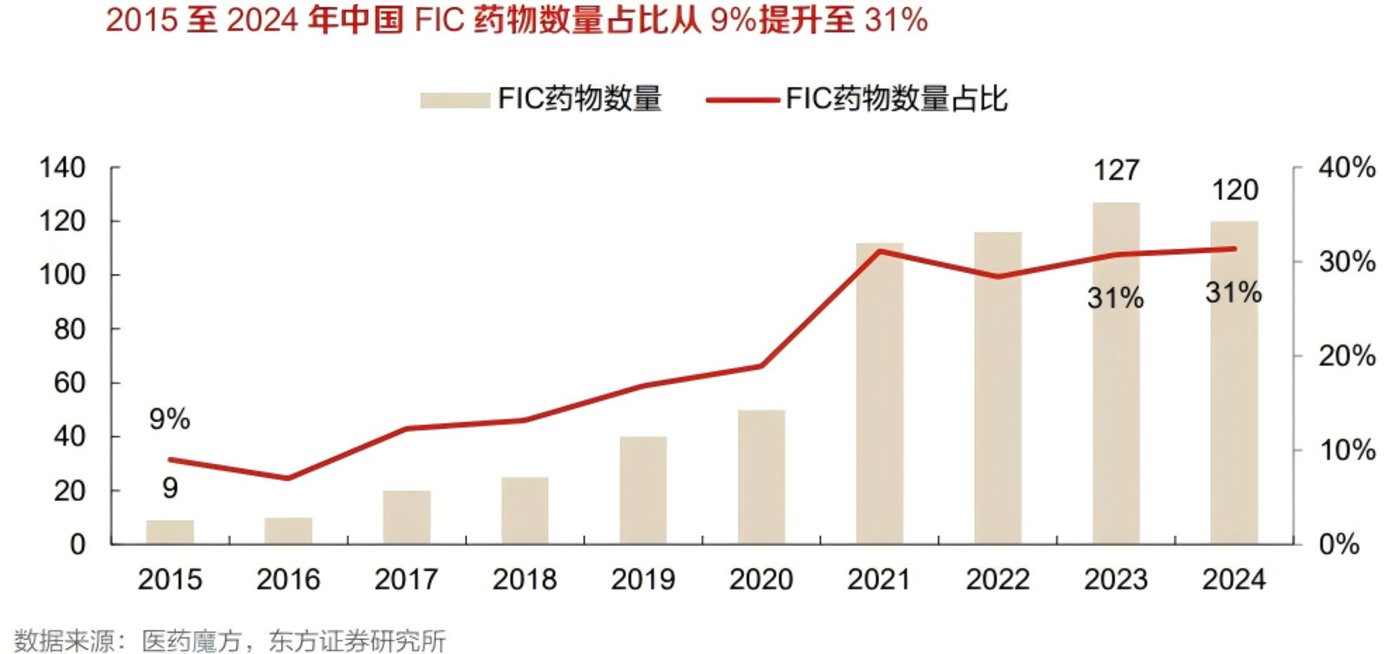

从全球维度对比,差距更为明显。据中国科学院院士陈凯先的总结,2016 至 2025 年十年间,全球获批的 FIC 创新药共计 151 个,中国仅占 8 个;医药魔方数据同样显示,2024 年美国 FIC 在研管线占全球比例达 39%,中国则为 31%,不仅数量落后,在疾病机制探索的深度上也存在差距。

值得期待的是,国内 FIC 研发已现曙光。2025 年以来,一批具备国际竞争力的 FIC 或 BIC(同类药物中综合表现最优的药物)潜力药物的临床进展在持续推进:奥赛康的 ASKG315 与 ASKG915、信达生物的 PD-1/IL-2 双抗 IBI363、泽璟制药的 PD-1/TIGIT 双抗 ZG005 及 DLL3/CD3 双抗 ZG006,以及康诺亚的 CD38 单抗 CM313 等,均在靶点选择与作用机制上展现出创新性。

药企命运分野,行业告别 「只讲故事」

「分化」 成为 2025 年创新药行业最鲜明的标签之一。

头部公司凭借全产业链优势、充足资金储备和全球化布局,顺利迈入盈利兑现期,实现强者恒强;中小 Biotech 则深陷研发、资金、商业化等多重压力。当海外资金造就千亿出海狂欢时,一场残酷的生存淘汰赛正在行业另一端同步上演。

这一年,创新药行业终于告别只烧钱不赚钱的时代,头部企业率先实现规模化盈利。

从板块数据来看,创新药上市公司 2025 年前三季度实现营业收入 488.3 亿元,同比增长 22.1%,归母净亏损缩窄 71.4% 至 4.6 亿元;Q3 单季度表现亮眼,营业收入同比增长 51.0% 至 192.1 亿元,归母净利润达到 11.1 亿元,盈利拐点清晰显现。

龙头企业的业绩突破更具标志性。百济神州前三季度归母净利润 11.39 亿元,扣非净利润 9.69 亿元,同比扭亏为盈;信达生物上半年首次扭亏实现净利润 8.34 亿元;乐普医疗前三季度归母净利润 9.82 亿元,同比增长 22.35%。

盈利增长主要依托三大支撑。一是重磅品种商业化放量,医保覆盖与新适应症拓展持续带动销售;二是海外市场贡献显著,以百济神州为例,其产品美国定价为国内 20 倍以上,高定价叠加市场拓展推动收入增长;三是 BD 交易收益兑现,授权费用与里程碑付款成为重要增量。同时,企业在管理、研发费用端的合理控制,进一步放大了盈利弹性。

与之形成鲜明对比的是中小 Biotech 的命运分野。最具标志性的是诺辉健康的退市,这家曾市值冲高超 400 亿港币的癌症早筛明星公司,因财务造假风波成为港股 18A 规则启动以来首个被强制退市的 Biotech。

研发失败的阴影也吞噬着药企的时间与资本,创新药 「九死一生」 的本质始终如一。2025 年,多家企业的核心管线折戟临床。

再鼎医药耗时 8 年推进的贝玛妥珠单抗一线胃癌 1b/3 期临床研究 FORTITUDE-102,因疗效未达预设终点戛然终止,前期投入尽数沉没;亚宝药业历经 7 年,研发投入 8786 万的糖尿病新药 SY-009 项目于 9 月临床失败,正式终止开发。

即便强如百济神州,也难以规避创新药研发的高失败率,其 TIGIT 抗体 Ociperlimab 的肺癌 III 期试验也宣告失败,21 亿元研发费用打了水漂,还导致股价连续多日下跌。研发风险始终是悬在行业头顶的 「达摩克利斯之剑」。

资本市场的 「冷热不均」 进一步放大了行业分化。

一级市场寒冬未消。据医药魔方数据库统计,2025 年前三季度,国内医疗健康领域一级市场 (不含 IPO) 共发生 972 起投融资事件,同比下降 15.3%;总融资金额 546.25 亿元人民币,同比下降 7.7%。BD 交易成为比一级融资更重要的资金来源,中小 Biotech 的融资难度进一步加大。

二级市场,头部企业凭借持续盈利能力和全球化布局获得资本认可。截至 10 月 31 日,恒瑞医药以 590 亿美元市值跻身全球药企 TOP20,百济神州以 385 亿美元市值位列第 29 名,较 2024 年提升 9 个名次。

但市场对 BD 交易的反应趋于审慎,即便多笔百亿级交易落地,医药股也未出现持续性上涨。业界普遍认为,BD 成功只是起点,后续里程碑付款兑现、临床进展、是否 「退货」 均存在不确定性,大部分收益需长期兑现。

这或许意味着,「有管线就有估值」 的时代已经结束。资本市场不再为短期交易热度买单,而是紧盯临床价值、商业化潜力和持续造血能力,价值标尺的切换将进一步加速行业的优胜劣汰。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)