加速战略性跨界尝试

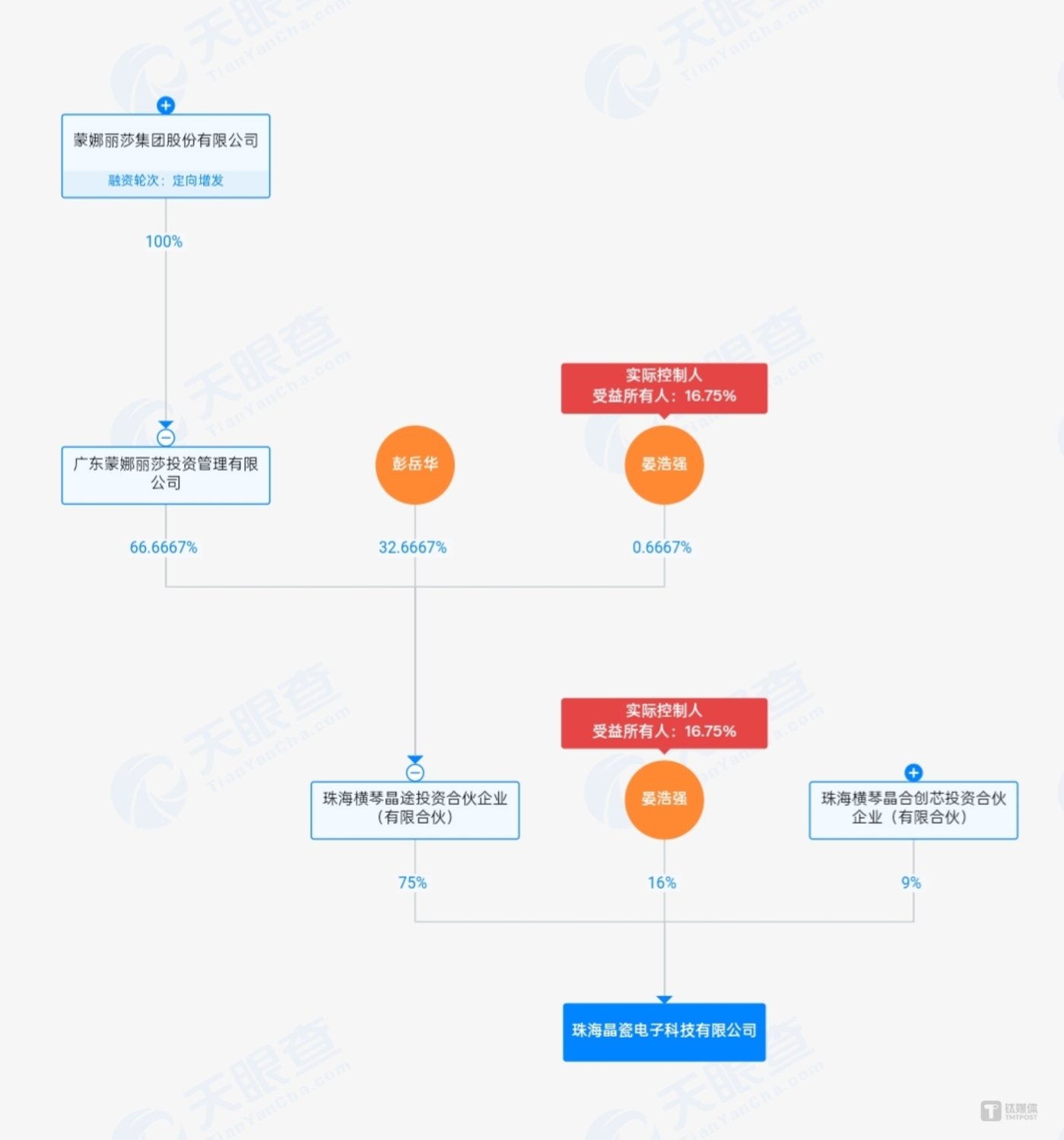

公开资料显示,珠海晶瓷的经营范围包括半导体分立器件制造、半导体器件专用设备制造、特种陶瓷制品制造等。虽然与蒙娜丽莎所熟悉的建筑陶瓷看似都在做 「陶瓷」 业务,但两家公司在技术、应用场景和产业逻辑上有着天壤之别。

在 AI 时代下算力的核心是数据中心、高端服务器和先进的芯片。这些硬件在运行时会产生巨大热量,同时对电流传输的稳定性和效率要求极高。晶瓷电子专注的电子陶瓷材料业务,正是解决这些关键问题的关键。

有相关行业人士表示:「此次投资可以说是精准卡位目前 AI 硬件的核心需求,拥抱高确定性的赛道。」

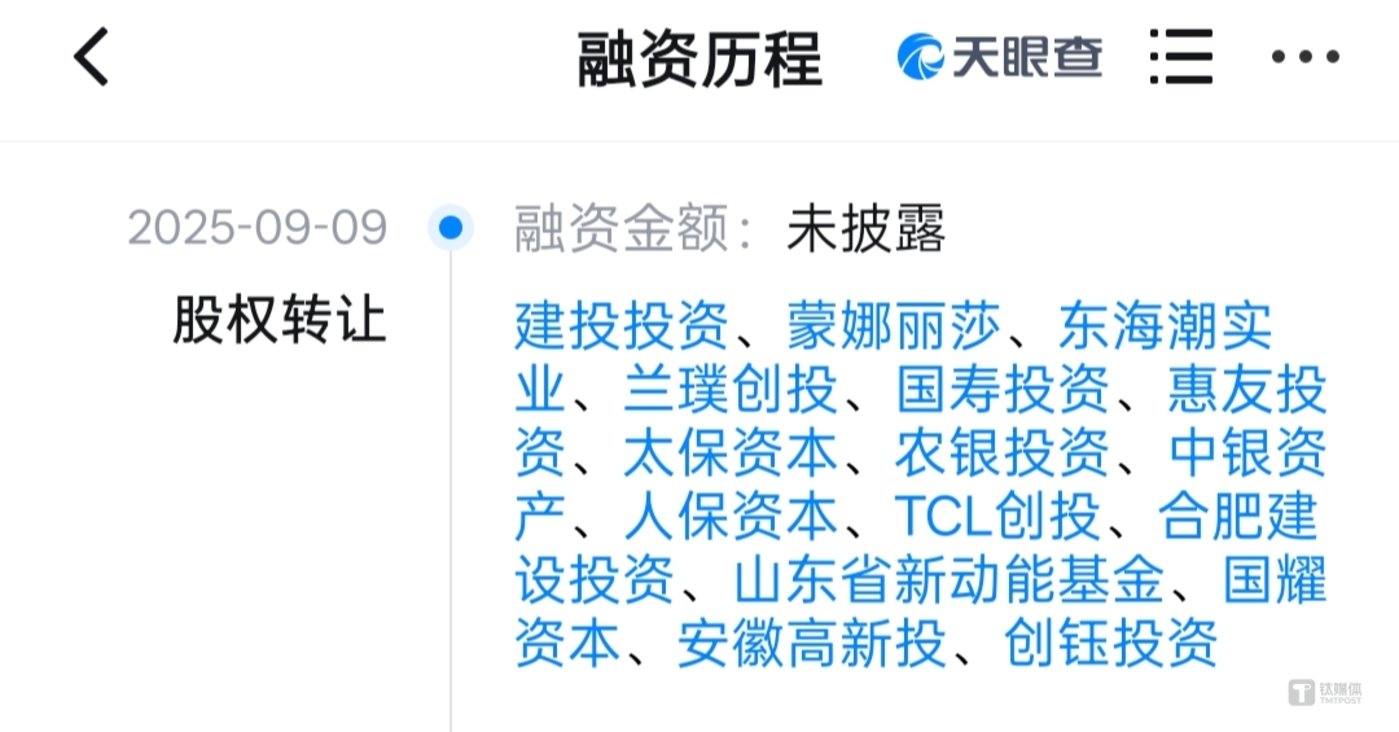

2 个月前,蒙娜丽莎投资已完成对全芯智造技术有限公司 (以下简称 「全芯智造」) 的股权投资。该公司主营业务聚焦于半导体及高端制造领域的智能装备与工业机器人系统集成,致力于提升生产线的自动化与智能化水平。

如果将这两次投资联系起来不难发现,蒙娜丽莎的跨界正从零散的 「点」 状探索,开始向产业链纵深进行 「线」 性布局。其中投资晶瓷电子,是布局核心的 「新材料」 基础,属于产业链的上游;而投资全芯智造,则是布局提升制造效率的 「智能制造」 领域。

2025 年 9 月的一场投资者关系活动中,蒙娜丽莎管理层就曾表示 「尝试去开展了一些财务性投资,投资目的主要是在风险可控前提下增加公司收益」。

值得一提的是,充裕的资金为公司跨界布局提供了坚实支撑。截至 2025 年三季度末,公司货币资金达 16.62 亿元,现金及现金等价物余额 15.43 亿元,且短期偿债压力可控,这些都为切入硬科技赛道提供了充足 「弹药」。

降本增效的 「现实」 与跨界投资的 「想象」

近日披露的三季报数据显示,蒙娜丽莎 2025 年前三季度的业绩继续承压:营业收入 29.8 亿元,同比下滑 16.7%;其中,受地产行业深度调整拖累,战略工程业务收入同比大幅下滑 44.1%,成为业绩的主要拖累项。不过得益于公司近年来推行的 「降本增效」 策略,公司单季度的数据较为亮眼,实现归母净利润 0.86 亿元,同比增长 48.8%,环比增长 60.7%;毛利率和净利率分别达到 31.0% 和 8.7%,同比、环比均实现显著提升。

但蒙娜丽莎方面坦言 「越往后面降本降费空间将越小」,而这也正是因为在其所在 「行业竞争依然激烈,产品消费降维」 的现状短期内难以改变。

「内生增长承压,外延拓展迫切」 的大背景下,连续投资全芯智造和晶瓷电子对上市公司有着多层次的有利影响。

有投资人士向笔者分析: 「蒙娜丽莎此举或许是向市场传递出向硬科技赛道转型的明确信号,并将有望突破传统建材业的低估值逻辑,吸引成长股投资者。长远看,投资不仅可能通过技术反哺与财务收益培育新增长点,更展现出从智能工具到核心材料的清晰转型蓝图,增强其打造 『第二曲线』 的市场信心。」

短短 2 个月时间内,从智能制造到电子新材料,蒙娜丽莎的跨界布局呈现加速的态势。面对地产下行带来的持续压力,公司虽通过持续的 「降本增效」 战略在 2025 年三季报中展现出盈利韧性,但内生增长动能仍受环境制约。此次连续切入高景气度的硬科技赛道,无疑是为自身的业绩注入科技基因,试图在传统建材业务之外,开辟一个充满想象力的 「第二战场」。