财联社 9 月 4 日讯 (编辑张良 实习生田泽慧)近日,全球光伏一体化龙头企业通威股份 (600438.SH) 委托外部渠道,公开发布召开债券投资人交流会信息。债券融资一直是其重要的融资渠道之一。

财联社注意到,近期通威股份发布的中报数据显示,6 月末,其资产总计 2019.28 亿元,负债总计 1452.46 亿元,资产负债率为 71.93%,处于较高水平。上半年,公司经营状况不佳,营业收入为 405.09 亿元,同比下降 7.51%,归母净利润为亏损 49.55 亿元。

截止最新,通威股份存续债券 14 只,规模合计 184.83 亿元。

通威股份于 2004 年在 A 股上市,注册资本 45.02 亿元,是国家技术创新示范企业,主营业务有饲料加工; 水产品加工; 化学原料和化学制品制造业; 光伏设备及元器件制造等。

8 月 22 日,通威股份披露半年报,其主要会计数据如下:

图:通威股份 2025 年上半年主要会计数据

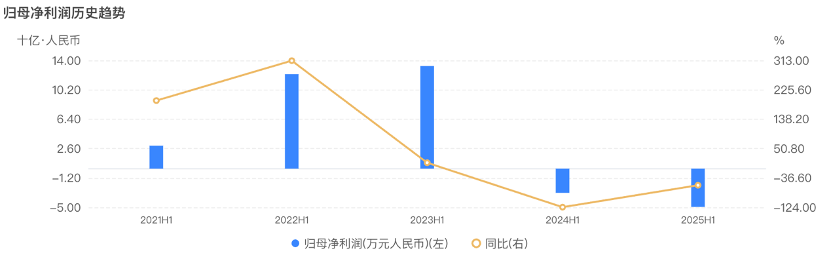

图:近五年中期通威股份归母净利润趋势图

(数据来源:企业预警通、财联社整理)

通威股份中报显示,2025 年上半年,通威股份实现多晶硅销售 16.13 万吨,全球市占率约 30%,位居行业第一;电池销量 49.89GW,继续保持全球第一,并实现累计出货量突破 300GW,持续刷新全球电池片销售纪录;组件销售 24.52GW,其中国内分布式出货继续保持国内第一。海外市场方面,公司上半年销量 5.08GW。

通威股份在中报里指出,上半年营业收入下降主要原因系光伏产业链价格下降,过去几年光伏行业集中吸引了大量产业内外投资,产能的集中释放导致光伏行业目前面临阶段性严峻的供需失衡矛盾,产品价格大幅下降,甚至全面跌破行业成本,企业面临较大经营压力。

资产负债上,截止 2025 年 6 月底,通威股份合并资产总计 2019.28 亿元,流动资产 751.24 亿元,合并负债合计 1452.46 亿元,资产负债率为 71.93%。

今年 6 月,联合资信对通威股份给出的评级为 AAA,其在评级报告中称,2022-2024 年底,随着经营规模和融资规模扩大,通威股份负债总额大幅增长。截至 2024 年底,公司全部债务规模较上年底增长 83.82% 至 1028.75 亿元,债务结构仍以长期债务为主。随着债务规模的大幅增长,公司资产负债率、全部债务资本化比率和长期债务资本化比率均显著上升,整体债务负担较重。

现金流量方面,2024 年,通威股份加大融资力度以保障自身流动性安全,筹资活动产生的现金大幅净流入,截至 2025 年 3 月底,公司现金类资产为 497.25 亿元,未使用银行授信额度为 503.92 亿元,间接融资渠道畅通。据半年报披露,通威股份主要资产受限额为 222.99 亿元,资产受限比例为 11.04%,期末现金及现金等价物余额为 169.84 亿元,较去年同期降低 6.82%。

目前,通威股份有存续债券 14 只,债券存量规模 184.83 亿元,其于 2025 年 7 月 28 日最新发行的 「25 通威 GN001(科创债)」,规模 5 亿元,票面利率 2.2%,剩余期限 0.74Y。

针对光伏行业未来趋势,华创证券在其光伏行业 2025 年半年报中表示,2025 年上半年国内新增光伏装机 223.25GW,同比增长 81%,抢装潮带动装机翻倍增长。尽管下半年增速预计放缓,但全年新增装机有望达 270-300GW,同比增长约 3%。海外市场需求持续增长,新兴市场 (如印度、中东、拉美) 成为重要增长引擎,2025 年海外新增装机预计超 300GW,同比增长 25%。此外,2025 年第二季度,光伏板块核心标的营收环比增长 24.6%,加回减值损失后归母净利润环比扭亏为盈,显示行业盈利底部夯实。政策调控与供需改善预期推动市场风险偏好回升,企业经营逐步企稳。

政策层面,「反内卷」 行动遏制低价竞争,推动行业自律与产能优化。同时,「双碳」 目标下绿电消费政策 (如消纳责任权重、绿电直连) 为行业提供长期需求支撑。海外市场高毛利率也为企业盈利改善提供空间。