Related articles

财联社 7 月 28 日讯 (记者 高艳云)作为 「牛市旗手」,证券板块走势不凡。自今年 4 月 8 日开启反弹行情以来,已实现连续 3 个月 20 天的持续走高。

这其中,年内累计上涨 8.43%。截至 7 月 28 日,近 4 个月来,A 股证券板块指数区间涨幅达 25.43%,累计成交额约 2.56 万亿;同期港股券商指数表现更为强劲,涨幅高达 85%。

五大逻辑助力券商股持续向好:

一是行业业绩普遍预喜,为股价上涨筑牢基础;

二是公募基金等机构加大券商板块配置,叠加普通投资者积极参与形成资金合力,这其中还包括证券类 ETF 的持续流入,今年来流入 127.5 亿;

三是稳定币政策催化、虚拟资产牌照升级等利好集中释放,率先激活港股券商行情;

四是港股券商的大幅上涨,进一步带动了投资者对 A 股券商的向好预期;

五是 A 股成交连续放大,两融数据持续提升,开户数据向好,都带动券商经纪业务持续受益。不仅如此,行情向好也将带动券商其他核心业务,包括自营、投行、资管、信用业务等都有望带来协同发展。

券商股后续行情能走多远?这一问题已成为经历四个月大涨后投资者的普遍关切。对于券商股前景,卖方研究机构仍普遍持乐观态度,核心逻辑有二:一是当前市场流动性充裕,资本市场景气度持续向好,作为 「牛市风向标」 的证券行业,景气度与盈利水平均有望保持良好表现;二是在板块 「欠配」 背景下,公募基金等机构的补配逻辑依然清晰。

券商股普涨

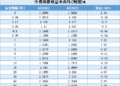

从今年的涨幅来看,证券板块指数累计上涨 8.43%,其中 38 只上涨,占比为 77.55%,涨幅排名靠前的个股为湘财股份 (56.67 %)、东吴证券 (36.88 %)、中银证券 (35.57 %)、国信证券 (29.70 %)、广发证券 (25.83 %)、华西证券 (23.71 %)、国盛金控 (19.33%)、 中国银河 (18.50 %)。

而 4 月以来证券板块指数涨幅更是高达 25.43%,也意味着 49 只券商股平均上涨逾两成;成交额远超去年同期,同比增 90.3%,去年 4 月 8 日至 7 月 27 日累计成交 1.31 万亿。

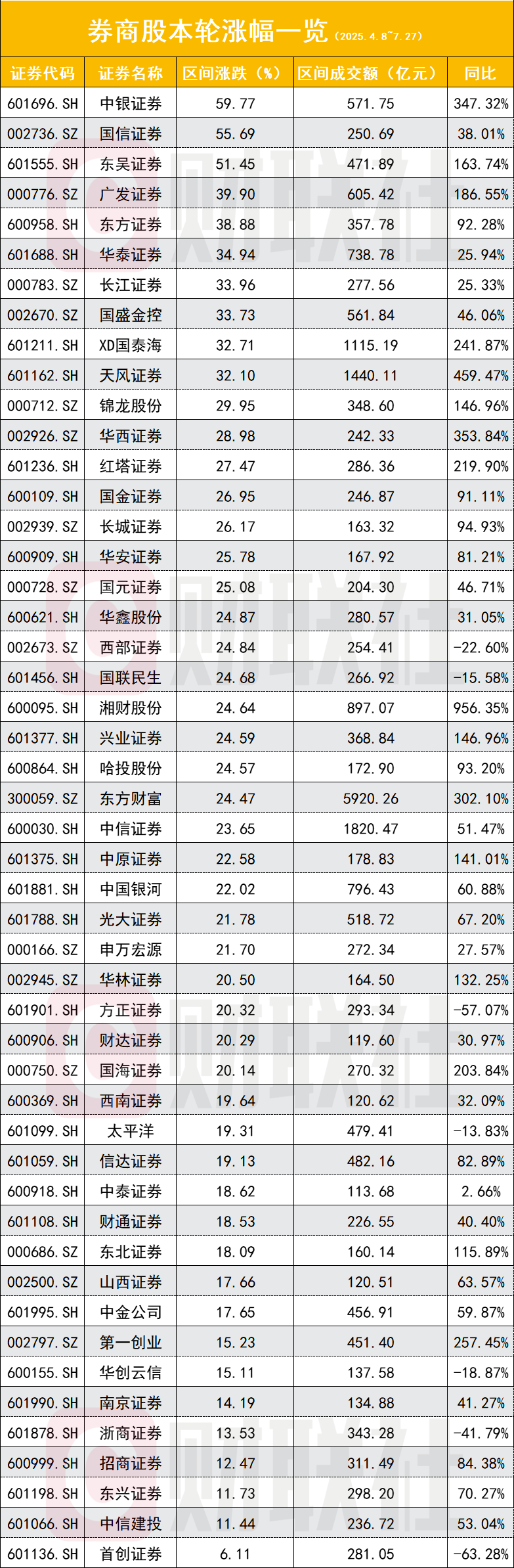

以截至 7 月 27 日数据来看,4 月以来,49 只券商股中 33 只涨幅超过两成,其中 11 只券商股涨幅超过三成,中银证券、国信证券、东吴证券上涨幅度超过五成,分别上涨 59.77%、55.69%、51.45%。

其他涨幅较大的个股为广发证券 (39.9%)、东方证券 (38.88%)、华泰证券 (34.94%)、长江证券 (33.96%)、国盛金控 (33.73%)、国泰海通 (32.71%)、天风证券 (32.1%)、锦龙股份 (29.95%)、华西证券 (28.98%)。

港股券商板块更有引领效应。近 4 个月以来,港股券商板块指数上涨 82.87%,国泰君安国际区间涨幅高达 627.05%;区间涨幅接近或翻倍的个股有 7 家,包括交银国际 (161.04%)、京基金融国际 (129.17%)、中州证券 (121.59%)、广发证券 (110.59%)、东方证券 (110%)、国联民生 (105.53%)、申万宏源 (94.79%)。

其他涨幅情况为中国银河 (86.79%)、华泰证券 (84.57%)、中金公司 (83.11%)、国泰海通 (79.45%)、光大证券 (79.19%)、中信证券 (76.26%)、中信建投证券 (71.57%)、招商证券 (61.25%)。

此外,在纳斯达克上市富途控股与老虎证券同样有不错表现,分别上涨 106.81%、49.93%。

五大核心逻辑支撑

综合来看,券商股良好涨势,主要缘于四方面因素。

一是业绩预喜筑牢基础,行业内多数券商上半年业绩表现亮眼,为股价上涨提供坚实的基本面支撑。目前已有近 40 家券商披露上半年业绩预告,绝大多数归母净利润同比增速超 50%,其中 12 家券商净利润增幅接近或超过 100%。

业绩最为突出的券商包括国联民生 (预增 1183%,主要受合并民生证券及低基数影响)、华西证券 (1025.19%~1353.9%)、国泰海通 (205%~218%)、哈投股份 (233.1%)、东北证券 (225.9%)、国海证券 (159.26%)、国金证券 (140%~150%)、华林证券 (118.98%~183.86%)、长江证券 (110%~130%)、国盛金控 (109.48%)、申万宏源 (92.66%~111.46%)、湘财股份 (63.64%~118.19%) 等。

二是机构 「补配」 需求,二季度市场上涨带动机构增配券商板块。今年以来,22 只证券 ETF 年内净流入 127.47 亿元,易方达中证香港证券投资主题 ETF、国泰中证全指证券公司 ETF、银华中证全指证券公司 ETF 净流入规模最大,分别为 69.34 亿元、41.98 亿元、12.86 亿元。

公募基金 (剔除被动指数基金) 持仓比例由 0.51% 提升至 0.8%,板块仍欠配 3.02Pct;个股方面,东方财富持仓市值比例由 0.1093% 提高至 0.1484%,中国银河持仓市值比例由 0.0285% 提高至 0.0465%,中信证券持仓市值比例由 0.0889% 降至 0.1662%。

三是稳定币催化、虚拟资产牌照升级与业务革新。香港稳定市条例将于 8 月 1 日生效,香港金管局将于下周发布稳定币发行人规则摘要。上海市国资委党委 7 月 10 日召开中心组学习会,围绕加密货币与稳定币的发展趋势及应对策略开展学习。

国泰君安国际、天风证券等中资券商在港升级虚拟资产交易牌照,打通"交易-托管-衍生品发行"全链条服务,加密货币交易佣金、稳定币跨境清算分润、RWA 发行等有望成为新增长点。中泰证券非银金融首席分析师葛玉翔发表研报称,券商有望从业务和估值两端充分受益于稳定币催化。

四是券商港股领涨、A 股欠涨,这吸引普通投资者对 A 股券商股价上涨前景的 「映射」。截至 7 月 22 日,两地同步上市券商中港股涨幅为 73.9%,A 股券商涨幅为 22%,二者对比差距近 51.9%。但值得关注的是,港股券商平均 PB 为 1 倍,A 股券商平均 PB 为 1.5 倍。

五是多个市场数据影响券商业绩持续向好,A 股成交放大,两融规模显著提升,推动经纪业务持续向好;A 股赚钱效应提升,开户数据亦出现向好情形。

截至 7 月 25 日,全部 A 股成交 192.8 万亿,日均成交 1.42 万亿,同比增 70.8%;沪深北三大交易若两融余额为 1.95 万亿,同比增 36.36%;上半年新开户数量高达 1260 万户,总投资者数突破 2.4 亿户。

谁将成为领头羊?

本轮行情直追 9.24 行情前高。7 月 25 日 (周五) 板块指数收盘点位 1651.53、盘中最高点位 1672.77,已十分接近上一轮行情高位,即去年 9 月最后一周启动后的最高点 1782.55 点。部分券商股已超过彼时高位,包括中银证券、华西证券、湘财股份等。

持续上涨后,板块短期波动性加大。7 月 28 日,券商股大幅冲高回落,作为本轮行情的 「龙头」 中银证券盘中一度涨停,截至收盘,证券板块指数收涨 0.41%,49 只券商股中 32 只收红,涨幅较大的 3 只券商股是中银证券 (7.93%)、华泰证券 (2.97%)、国泰海通 (2.87%);此外,4 只平盘报收,13 只收跌,跌幅较大的 3 只个股是锦龙股份 (-1.7%)、东吴证券 (-1.06%)、国信证券 (-0.64%)。

招商证券非银金融首席分析师郑积沙在研报中提到,维持对证券的推荐。虽然贸易摩擦的潜在影响对出口带来严峻挑战,但是国内财政刺激有望对冲潜在经济下行压力。而 4 月 7 日以来对资本市场全面呵护的兜底性政策有力缓解了市场风险,带动投资氛围积极向上。结合市场多数个股处于相对低位,且流动性充裕背景下,资本市场景气度有望持续改善,券商的景气度和盈利或将迎来持续改善。

国泰海通研报提到,继续看好受益于中长期增量资金入市预期以及并购重组预期下的券商标的。

有机构也给出了 「存款搬家」 的结论。第一阶段是,债券收益率走高而存款利率持续下调,居民存款逐渐向理财、基金转移;第二阶段是去年 9 月底以来,股市回暖,多资产配置资金开始向股票市场投资。