Related articles

7 月 15 日晚间,科创板“ 手术机器人第一股” 天智航 (688277.SH) 与港股高端医疗器械公司微创医疗 (00853.HK) 先后披露公告,天智航拟以发行股份并配套募资的方式,收购后者旗下上海微创骨科医疗科技有限公司控股权,标的营收体量数倍于自身,堪称一场“ 蛇吞象” 式并购。

对微创医疗而言,这是继处置微创机器人、微创脑科学股权后,又一次重量级资产剥离,被市场普遍视作甩掉增长乏力的“ 拖油瓶”、压降负债的关键一步;对天智航而言,则是补齐植入物耗材短板、拿下海外渠道的关键一跃。

但剥离光鲜的协同叙事,这笔交易的真实成色、整合难度与行业指向,远比表面的“ 强强联合” 更为复杂。

微创甩亏损包袱

此次出售标的上海微创骨科,是微创医疗国际 (非中国) 骨科业务的核心运营主体,由苏州微创骨科学集团持股 82.29%,主营髋膝关节假体植入物,市场覆盖美国、欧洲、日本等海外成熟市场。其核心产品 ADVANCE 内轴膝拥有超过 20 年临床应用历史,全球累计植入量超 100 万例;《The Knee》 期刊的长期随访数据显示,该假体术后 17 年累计生存率达 98.8%。

这样的产品口碑并未转化为亮眼的增长表现。

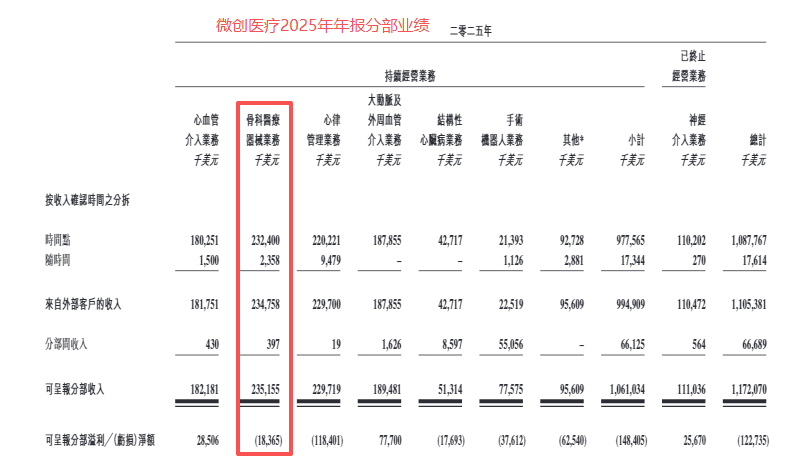

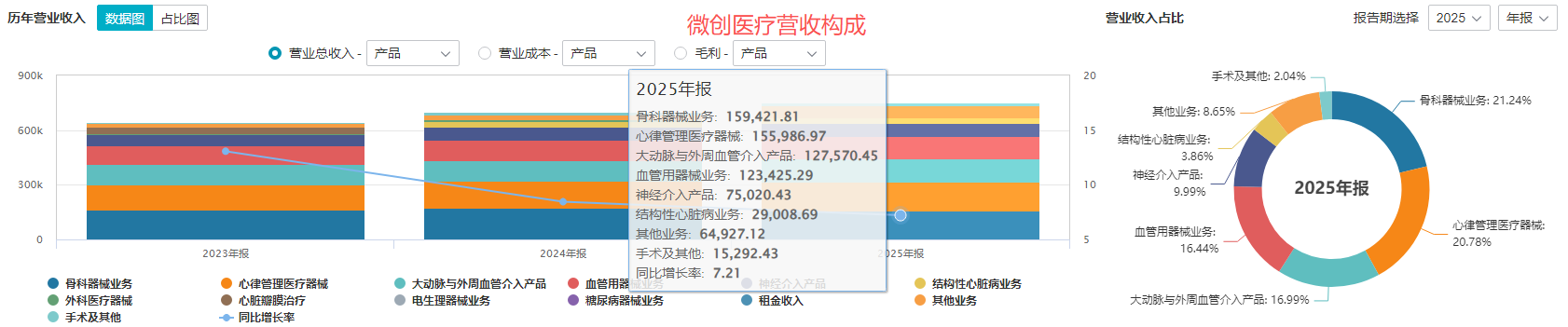

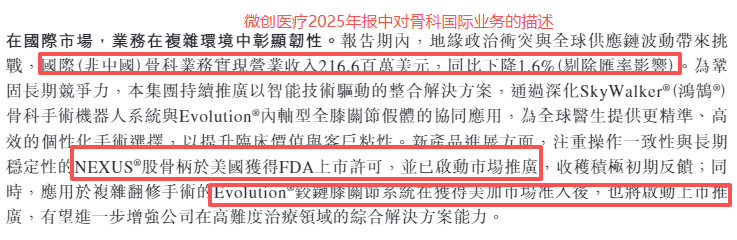

据微创医疗 2025 年年报,国际骨科业务全年实现收入 2.17 亿美元,同比仅微降 1.6%,但区域分化明显。欧洲、日本市场保持个位数增长,而作为核心市场的美国收入同比下滑 12.5%,成为拖累整体表现的主因。

国内骨科业务受集采冲击同样明显,2025 年实现收入 1856.7 万美元,同比大幅下滑 45.5%。整体来看,微创医疗骨科医疗器械板块 2025 年总收入 2.35 亿美元,全年净亏损达 1836.5 万美元。

过去几年,海外骨科植入物市场竞争加剧、新老产品切换不畅、渠道调整阵痛,叠加美国医疗控费压力与国内集采降价,让这块曾经的优质资产增长动能持续减弱,陷入有存量、无增量的瓶颈。

这恰恰契合了微创医疗近年的战略主线—— 持续剥离非核心或承压资产,回笼资金压降负债。

2024 年,微创医疗曾因大额亏损与短期债务集中到期,被审计机构出具带持续经营疑虑的非标意见,此后公司便开启了一轮密集的资产处置。

2025 年先后减持微创机器人 (02252.HK) 股份、将心律管理业务以发行新股形式注入微创心通、出售微创脑科学 (02172.HK) 部分股权,全年资产处置收益超 3 亿美元,有息负债从年初的 18.4 亿美元降至 15.5 亿美元。公司管理层明确表示,2026 年战略性资产处置收益预计不低于 1 亿美元。

从这个维度看,出售国际骨科业务控股权,是微创资产剥离路径的延续。

作为集团收入占比最高的业务板块之一,骨科业务体量大、增长慢,持续占用管理资源与资金投入,却难以提供可观的利润增量。通过出售控股权实现出表,既能直接压降负债与利息支出,也能让集团将资源聚焦于冠脉、心律管理等恢复确定性更强的核心赛道。

值得注意的是,交易对价以天智航发行股份的方式支付,同步募集配套资金。这意味着微创医疗并非“ 清仓走人”,而是将资产置换为上市公司股权,本质是一次“ 出表减负+股权绑定” 的资本操作,也相当于让海外骨科业务变相登陆了科创板市场。

天智航“ 蛇吞象”

站在买方天智航的视角,这笔收购的战略紧迫性更为突出。同一块骨科耗材资产,在微创体系内是独立负重的亏损业务,若纳入天智航体系,将成为与手术机器人配套的闭环耗材资产。

作为国内骨科手术机器人的龙头企业,天智航虽在国内市场份额超 40%,却始终深陷“ 增收不增利” 的困局。

2025 年公司实现营收 2.79 亿元,同比增长 55.9%,但归母净亏损达 1.83 亿元,亏损同比扩大 50.87%;2026 年一季度业绩进一步承压,营收同比下滑 10.01% 至 5272.18 万元,归母净亏损 4645 万元,亏损幅度同比扩大超 2.5 倍。

从营收体量看,标的国际业务年入折合人民币超 15 亿元,是天智航全年营收的 5 倍还要多。

亏损持续扩大的背后,是国产手术机器人行业共通的商业模式痛点:收入高度依赖一次性设备销售,缺乏持续稳定的耗材与服务收入。医院采购设备是低频决策,预算周期长、招标波动大,企业业绩很容易随招标节奏大幅波动;且随着行业参与者快速增加,价格战已愈演愈烈。

根据高端医械院数据中心行业监测统计,2026 年 1-5 月国内手术机器人市场销售额同比下降 31.66%,总装机销量仅同比下滑 7.24%,行业加权单台设备均价明显下行,原因在于国产平价机型装机占比持续提升,市场价格体系正在重构。

对照全球骨科巨头史赛克的成长路径,其商业模式形成了“ 设备+专用耗材” 的闭环生态,设备是入口,高频耗材是持续现金流来源,单台设备的年耗材收入可达设备售价的数倍。而天智航此前的产品矩阵中,只有手术机器人设备,却没有配套的骨科植入物。

除此之外,目前公司收入几乎全部来自国内市场。国内营收常年占比九成左右,2026 年一季度海外业务收入仅 973.61 万元,尚处起步阶段。而海外成熟市场的准入门槛远不止产品注册证,更需要成熟的经销商网络、稳定的医生合作关系与完善的本地售后服务体系,从零搭建耗时耗力,且成功率极低。国际化布局也是天智航的主要诉求。

闭环故事没那么好讲

理想与现实之间,往往隔着漫长的整合周期与多重不确定性。

最直观的挑战,来自标的自身的增长压力。如前文所述,上海微创骨科的核心市场美国已连续下滑,新老产品切换与渠道调整尚未显现成效。

尽管公司有 NEXUS 股骨柄、Evolution 铰链膝等新品陆续上市,试图切入复杂翻修等高附加值赛道,但新品放量需要时间,短期内难以扭转整体增长颓势。天智航接手后,不仅要承接成熟的存量业务,更要投入资源推动新品上市与渠道重整。

而骨科植入物与手术机器人是两类不同的生意。前者是高值耗材模式,依赖经销商渠道、医生使用习惯与持续的学术推广,决策链条长、客情属性强;后者是高端医疗设备模式,侧重医院采购决策、临床培训与售后维保,技术属性更突出。两套销售团队、两套管理体系、两套合规逻辑,要形成联合打法难度不小。

业绩层面的压力同样不容忽视。天智航本身已处于持续亏损状态,而标的当前盈利能力较弱。并表之后,公司营收规模会大幅提升,但短期利润表现大概率会进一步承压;若短期内无法通过协同实现降本增效,亏损幅度可能继续扩大。

国内市场还需直面骨科集采带来的行业环境变化,近年来髋膝关节假体集采在全国全面铺开,产品终端价格显著下调,行业整体盈利空间持续收窄。

但无论如何,国际巨头已经验证了这一闭环路径。史赛克、美敦力等企业的骨科业务,都覆盖了术前规划、术中导航、植入耗材、术后随访的全流程解决方案。国产企业要真正实现突围,也必然要走完这一步。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App