Related articles

文 | DataEye

海外短剧市场最激进的玩家,又出手了。

DataEye 研究院注意到,昆仑万维旗下第三款海外短剧 App HotDrama 已悄然上架。这意味着昆仑万维的海外短剧布局正式从"双轨"走向"三极"——在已长期霸占 DataEye 海外 App 素材投放榜 TOP3 的 DramaWave 和 FreeReels 之外,再落一子。

但问题来了:双轨并行的激进程度在行业内已属罕见,为何还要再加一轨?

HotDrama 是什么?

HotDrama 于今年 4 月先后上线 Google Play 与 App Store,开发者与 DramaWave、FreeReels 一致,均为昆仑万维的新加坡业务实体 Skywork AI。

产品层面,首页仅设"剧集"和"动漫"两个大类,动漫以 2D/3D 漫为主,热门短剧多为 AI 剧。功能上集成了竖屏 Feed 流、离线下载、多语言字幕等标配,同时继承了 DramaWave 的弹幕互动——用户可以"边看剧边发送实时浮动评论",延续了昆仑万维"社交化观看"的产品基因。

更关键的差异在变现模式:HotDrama 采用 IAAP 混合变现 (付费订阅+插播广告),区别于 DramaWave 的纯 IAP 付费模式和 FreeReels 的纯 IAA 广告模式,是产品矩阵内唯一一款混合变现产品。

投流和收入数据方面:自 5 月 6 日开启投流,日素材量从 0 升至 6 月中旬的约 2700 组,后回落至约 1600 组。下载量和收入在 6 月初明显提速,6 月 15 日达日下载峰值 18654 次,6 月 16 日达日收入峰值 18466 美元。近 30 天双端累计收入 20.76 万美元 (约合人民币 140.3 万元)。

值得强调的是,HotDrama 虽与 FreeReels 设计相似,但绝非换皮或廉价版——它是一个有独立定位、瞄准不同人群的产品。

为什么需要第三款?

在 HotDrama 出现之前,昆仑万维的海外短剧布局可以用 「双轨并行」 概括:

DramaWave 打 「付费」:在欧美等高付费意愿市场,用精品短剧收 「门票钱」;

FreeReels 打 「免费」:在东南亚、拉美等价格敏感市场,用免费爽剧赚广告费。

对于微短剧行业而言,这已经是较为激进的双轨布局。横向对比,枫叶互动 (ReelShort)、短剧快照 (DramaBox)、九州文化 (ShortMax) 等头部玩家,大多只有 1 个主力海外短剧平台,昆仑万维是少数能够在海外同时玩转 IAP、IAA 两种模式的玩家。

那么,「双轨」 已成,为何还要推出第三款?

DataEye 研究院认为,答案需要从三个层面解读:

其一,填补 「夹缝市场」。

在纯 IAP 模式与纯 IAA 模式之间,存在着一个被忽视的 「夹缝市场」:DramaWave 在欧美等高付费意愿市场效率最高,美国也是海外短剧收入第一大市场;FreeReels 借助免费优势在价格敏感型市场效率最高,实现大规模获客。但除此之外,还存在着一类 「不喜欢广告、有一定付费能力与意愿但不算特别强」 的用户构成的中端市场。

HotDrama 的 IAAP 混合模式恰好瞄准了这个夹缝:用 「免费+广告」 降低获客门槛,再用付费订阅筛选其中的高价值用户。同时,这一模式也兼顾了高消费市场的部分低付费意愿用户,和价格敏感市场的部分高价值用户。

其二,瞄准结构性空白。

《2025 海外短剧行业报告 (全年度)》 显示,2025 年位列前十的腰部应用中,有 5 款 APP 出现下载和收入双降的现象。头部稳固、腰部松动,意味着中端市场存在结构性空白,为昆仑万维推出 HotDrama 提供了契机。

此外,在获客成本高企现状下,IAAP 模式逐步成为行业主流。DataEye 5 月海外短剧月报数据显示,2026 年 5 月海外 IAAP 类短剧 APP 已增长至 286 款,环比上升 7%,数量远超 IAP 和 IAA 模式。

HotDrama 的上线既是顺应趋势,也为昆仑万维补上了海外短剧商业模式布局的最后一块拼图——付费、免费、混合三种模式同步展开,便于横向对比 ROI、测试最优解。

其三,AI 降本让 「三极布局」 成为可能。

同时布局三款不同的 APP,最大的难点在于 「成本」,过去海外真人短剧成本较高,如今恰逢 AI 短剧爆发,成本的降低让 「三极布局」 成为可能。

公开信息显示,昆仑万维较早布局 AI 赛道,凭借自研 AI 技术大幅降低了内容成本。昆仑万维 2025 年年报中明确提及:依托自研 AI 视频生成技术,构建短剧和 AI 短剧工业化生产与全球化分发体系,拟实现 AI 内容规模化、低成本、高质量产出,大幅降低内容创作成本。

目前,无论新平台 HotDrama 还是老平台 DramaWave 与 FreeReels 均上线大量 AI 短剧内容。

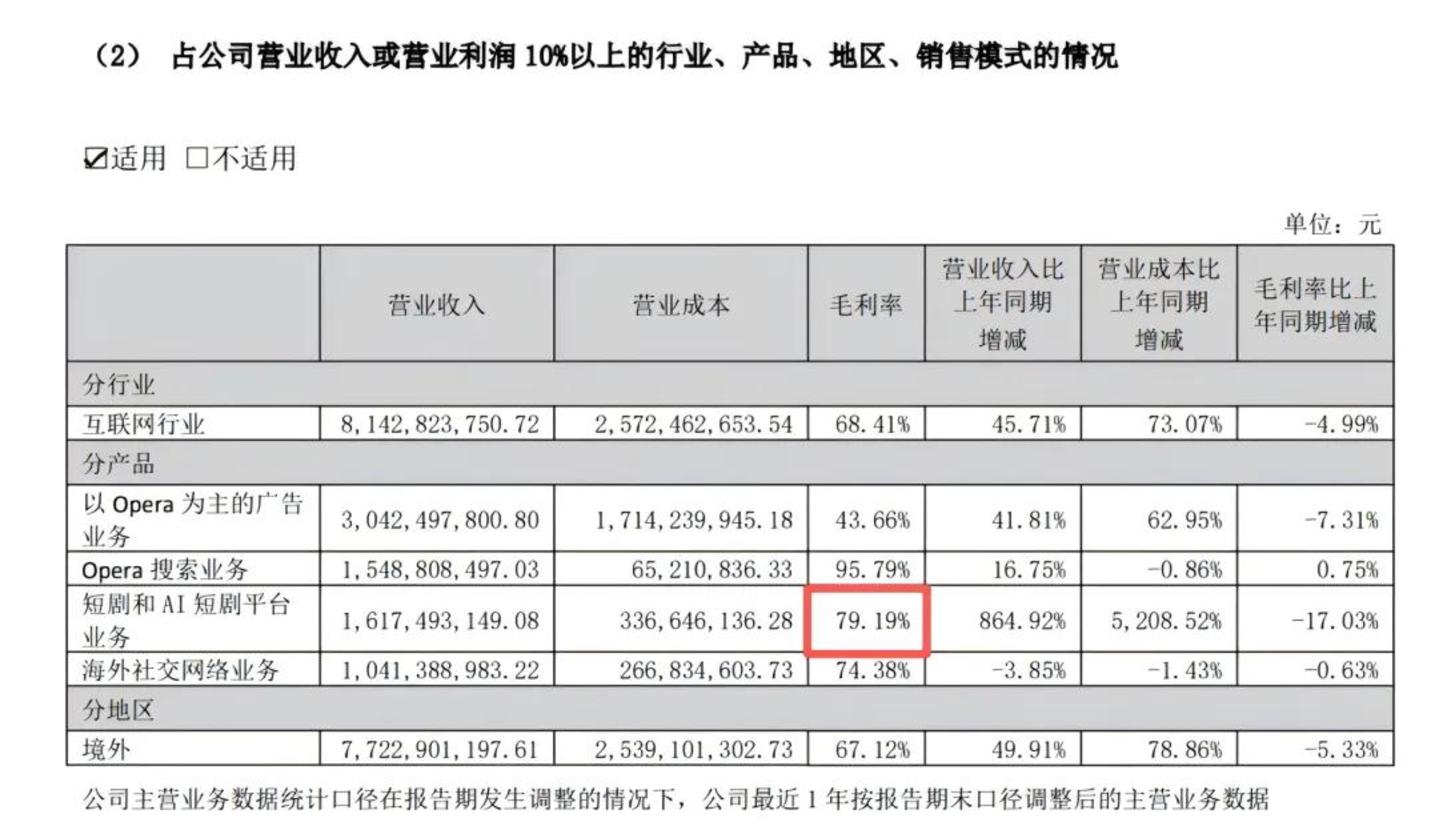

具体到数据方面,2025 年昆仑万维短剧和 AI 短剧平台毛利率高达 79.19%,这一数字远高于同行,为昆仑万维同时主推 3 款 APP 提供了成本支撑。

理想丰满,现实呢?

商业展望最终都要落地,那么昆仑万维所构想的 「IAP+IAA+IAAP」三极布局,能否撑得起来?

从当下现状来看,昆仑万维核心产品 DramaWave 和 FreeReels 都非常亮眼。

昆仑万维 2026 年第一季度报告显示:2026 年 3 月底,公司短剧及 AI 短剧平台单月流水超 4800 万美元,ARR 超 5.7 亿美元,合计 MAU 稳居海外短剧市场第一,FreeReels 下载量居海外首位。

但亮眼数据与激进投流的背后,离不开持续高投入作为支撑。

2025 年,昆仑万维销售费用同比激增 81.53% 至 41.82 亿元,销售费用和研发费用合计 58.58 亿元,占总营收的 71.46%。全年净亏损达 15.93 亿元,连续两年亏损。

从这一视角来看,DramaWave 和 FreeReels 在 2025 年合计投放超 110 万组素材量,本质上仍处在 「砸钱换市场」的范畴,一旦投放力度收缩,用户和流水大概率承压。

当然,业绩承压背景下,拐点也正在出现。

一方面,2026 年一季度,昆仑万维归母净利润-8.87 亿元,同比收窄 15.34%,亏损幅度已经在收窄;另一方面,2025 年公司短剧和 AI 短剧平台业务收入同比飙升 864.92%,达 16.17 亿元,占总营收比重从 2.96% 上升至 19.73%。这意味着随着微短剧业务收入规模的扩大和 AI 产品商业化落地,前期投入的拖累效应有望逐步减弱。

另一个不可忽视的点,就是昆仑万维高达 80% 左右的短剧和 AI 短剧平台业务毛利率,这一数据几乎较一些头部同行高出一倍!

综合以上数据,DataEye 研究院认为昆仑万维正处于关键拐点期。DramaWave 和 FreeReels 的海外短剧矩阵已经证明了其营收驱动能力,但新的 「三极」 布局能否在今明两年实现利润端的实际改善,还取决于两个变量:一是 AI 降本的效果是否能持续放大、并传导至利润端,二是这三款 APP 能否在各自市场建立起无需巨额投放支撑的自然增长。

对于 HotDrama 而言,其真正的重点也并不在于当下投放素材量、下载量如何,而是能否与 DramaWave 和 FreeReels 这两款产品实现真正的差异化分流,实现商业效益的最大化。