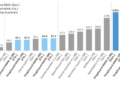

据数据显示,截止 (7 月 6 日-7 月 10 日) 当周收盘,沪镍期货主力合约报 127550 元,周内最高上探至 128250 元/吨,最低触及 124930 元/吨,周度涨幅达 0.63%,持仓量环比上周减持 1110 手。

【行情数据表】

| 7 月 6 日-7 月 10 日沪镍期货行情走势 | ||||||

| 合约 | 周开盘 | 最高价 | 最低价 | 周收盘 | 持仓量 | 持仓量变化 |

| NIM607 | 125730 | 128250 | 124930 | 127550 | 11928 | -1110 |

基差方面,截止周五 (7 月 10 日),沪镍主力基差已来到 1813 附近。

仓单方面,截止本周五 (7 月 10 日),沪镍期货仓单录得 98099 吨,环比前一周五 (7 月 3 日) 的 98057 吨增加 42 吨。

【机构观点】

广告

铜冠金源期货:印尼颁布镍铁出口新规,镍价低位反弹

外媒称巴基斯坦正建立新沟通渠道旨在停止美伊冲突并推动谈判进程,市场风偏改善;政策端,印尼财政部颁布新规限制镍铁等铁合金出口,2027 年起仅允许国有企业出口,我们认为印尼通过配额收紧、定价规则调整和出口管制形成的政策叠加效应,将持续推高镍资源成本;下游方面,不锈钢厂排产量淡季回落,三元正极企业维持刚需采购,磷酸铁锂持续分流高镍三元市场份额,电镀及合金市场需求低迷,预计镍价短期将转入偏强震荡。

五矿期货:震荡运行为主

镍价震荡反弹。海外宏观方面,美元小幅走弱,美债收益率维持高位震荡,市场对高利率维持时间的预期仍偏谨慎。宏观层面对镍价的影响偏中性,弱美元对有色价格形成短线提振,高利率预期限制镍价反弹高度。基本面来看,进口镍及金川镍升贴水持稳,现货成交改善幅度有限;成本端,印尼镍矿价格维持稳定,高镍生铁价格小幅回落,成本支撑边际趋弱。短期看,盘面反弹更多来自前期回调后的情绪修复,基本面仍缺乏强驱动,预计镍价震荡运行为主。