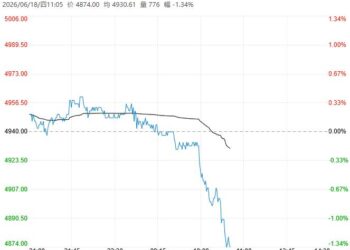

6 月 18 日早盘,沪铜主力合约弱势下行,目前盘内报 104750 元,跌幅 0.51%。美国对精炼铜征收关税的截止日期临近,COMEX 与 LME 价差维持高位,套利空间驱动 「抢铜潮」 仍在延续。短期来看,铜价或延续震荡。

Related articles

华联期货:新能源及 AI 算力需求向好支撑

广告

上周国内铜精矿现货 TC 或将进一步下探至约 120 美元/干吨附近,继续创历史极值,矿端紧缺格局未改。不过 6 月国内冶炼厂仍处集中检修期,检修影响量持续放大,但新投产项目增速尚可,叠加硫酸高价的"以酸补铜"对冲作用,产量下修幅度有限。传统消费整体疲弱,全国进入夏季高温,户外基建放缓,建筑用铜消费比重持续收缩;6 月空调、冰箱、洗衣机合计排产明显下降。但新能源及 AI 算力需求向好,预计 2026 年下半年新能源车、储能需求有望进入旺季,市场在绿色转型、电气化以及人工智能行业有助于提振铜在电力和建筑行业的额外需求,对铜价形成支撑。

宁证期货:高位震荡

WBMS 数据印证全球铜市场处于小幅过剩格局,但过剩量级有限,未对价格形成显著压力。近期铜价受宏观情绪主导,美伊宣布签署停战协议后地缘风险溢价逐步消退,但美国关税预期仍在支撑 COMEX-LME 价差。供应端,矿端偏紧格局未改,铜精矿 TC 持续低位运行。国内社会库存延续去化,但消费淡季下游采购刚需为主。铜价短期或跟随宏观情绪波动,高位震荡。