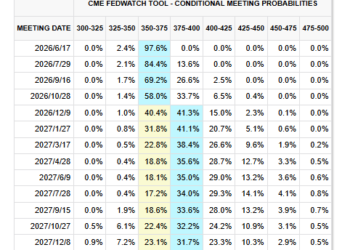

新华财经北京 5 月 20 日电 (郭洲洋、张瑶) 国内商品期货市场 5 月 20 日涨多跌少,其中集运欧线涨超 8%;鸡蛋涨超 3%;菜油、沪锡涨超 2%;沪镍、不锈钢、沥青、棕榈油、多晶硅、尿素、豆油、菜粕、瓶片、豆二涨超 1%。下跌品种方面,铂、钯、PVC 跌超 2%;沪银、BR 橡胶、沪金、玻璃、纯碱、碳酸锂、纸浆跌超 1%。

截至 20 日下午收盘,中证商品期货价格指数收报 1739.94 点,较前一交易日下跌 9.30 点,跌幅 0.53%;中证商品期货指数收报 2393.98 点,较前一交易日下跌 12.80 点,跌幅 0.53%。

Related articles

中证商品期货价格指数日内走势图 (来源:新华财经专业终端)

集运欧线大涨超 8% 鸡蛋一举升至 3900 元/吨上方

市场看涨情绪浓烈,集运欧线主力合约 20 日跳空高开,午后进一步上涨超 8%,盘中最高触及 2837 点,突破前期高点。当前航运市场逐步进入旺季周期中,多家头部船公司集体宣涨 6 月欧线运价,计划将大柜价格推高至 3800-4700 美元。据广州期货分析,海洋联盟等主要船公司通过主动缩减运力 (如停航) 与线下管控舱位来支撑并推高价格,市场对 6 月运价有进一步上涨的普遍预期。同时,美线货量反弹及跨航线运价联动也增强了市场看涨情绪,故短期内即期运价预计保持上行。此外,燃油成本上涨与舱位紧张构成了基本支撑,船公司正通过加征各类附加费 (EFS/PSS 等) 与上调基本运价 (FAK/GRI) 等组合策略,配合运力管理,持续推动运费上涨。不过,该机构也提示称,近期集运欧线主力合约表现非常强势,但自 4 月底以来已累计了较大涨幅,需谨防短期回调风险。

供应端结构性短缺支撑下,鸡蛋期货自 4 月上旬以来持续走强,20 日盘中主力合约更是一举升至 3900 元/500 千克上方,创下一年多以来的新高。正信期货表示,2025 年行业亏损导致养殖端已于 2025 年底至 2026 年初提前大量淘汰老鸡,造成当前市场上难以积累起 500 日龄以上的老龄鸡群。由于提前淘汰所引发的存栏结构性断层仍将延续,叠加同期新增产能释放相对有限,短期内鸡蛋市场将维持供给结构性偏紧格局。在此情况下,目前冷库蛋的渠道库存和下游食品厂的库存水平都很低,同时端午节前备货逐步启动,终端需求回暖,多重利好共振下现货蛋价持续上涨,高基差支撑鸡蛋期价大幅拉涨。展望后市,光大期货指出,随着现货价格反弹,养殖利润增加,淘汰意愿减弱,将不利于后期产能去化。同时随着梅雨季来临,贸易商备货谨慎,蛋价存在下调预期,但短期盘面高位震荡,警惕淘汰量增加以及周边商品价格走强对鸡蛋价格的扰动。

其他品种方面,内盘三大油脂继续走强,菜油收涨 2.30%,棕榈油和豆油也均涨超 1%。加拿大菜籽存在减产预期以及国产菜籽质量较差,提振菜油今日增仓大涨。棕榈油则受印尼将管控棕榈油出口的消息提振,午后一度涨近 3%。

贵金属继续承压铂钯领跌 PVC 增仓下行失守 5000 元/吨关口

供给风险驱动下,市场对油价将继续维持在高位的预期较强;通胀重燃担忧继续发酵,30 年期美债收益率创 2007 年以来新高,贵金属价格弹性受到明显压制,盘面维持弱势,5 月 20 日国内商品市场贵金属全线收跌,其中铂、钯主力合约领跌,均跌超 2%。短期内地缘局势的发展仍然是当前影响贵金属的最主要因素。而展望后市,光大期货认为,当前贵金属市场正经历三重考验,一是美国经济表现韧性但面对二次通胀的威胁,降息预期再次受打击;二是美联储新任主席沃什即将就任,市场担心其首次官方表态依然会偏鹰派,打击市场流动性预期;三是市场对美伊达成停火协议存在担忧,尤其是霍尔木兹海峡问题迟迟得不到解决,对能源市场形成更大的冲击。综合来看,黄金仍面临较大压力,投资者应降低上半年金价预期,逢低多配但持仓不宜过重。银铂钯将继续跟随金价走势,企稳反弹的前提是金价止跌回升。

PVC 主力合约今日增仓超 5 万手,跌幅 2.00%。工业和信息化部办公厅此前发布关于组织开展 2026 年度工业节能监察工作的通知,PVC 短暂反弹,但由于产量在短期内下降空间有限,同时需求逐步进入淡季,去库速度较缓,盘面依旧继续承压走弱。银河期货也表示,PVC 高库存压力仍大,在产量下降情况下去库依旧不畅。而且由于乙烯价格下跌,乙烯法 PVC 开工提升。需求端,PVC 下游制品开工环比有所回升,但同比仍较弱,拖累 PVC 价格。当前 PVC 绝对价格低位,但驱动偏空,短期弱势震荡。

编辑:吴郑思

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115