每经记者|王砚丹 每经编辑|彭水萍

2026 年以来,在 AI 算力需求持续爆发的驱动下,A 股科技板块迎来业绩与股价的双重高景气。

近期,「易中天」——中际旭创 (300308)、新易盛 (300502)、天孚通信 (300394) 三家公司均发布公告,完成新一轮限制性股票激励归属。受益于板块股价大幅上涨,相关激励对象账面浮盈显著,按照目前市价估算,三家公司相关员工合计浮盈超 30 亿元。

我们先来看看三家公司的具体情况。

中际旭创:第三期和第四期股权激励均获归属,超 700 名员工受益

近期中际旭创第三期和第四期股票激励计划均获得了相应归属。

中际旭创第四期限制性股票激励计划方案于 2025 年 3 月 17 日经公司董事会审议通过,并于后续股东大会获批。

2026 年 5 月 8 日,公司公告首次授予部分第一个归属期条件成就。本次归属具体情况:

激励对象:734 人 (含全球核心技术、中层管理及业务骨干)

归属股数:130.97 万股 (第二类限制性股票)

归属价格:52.1 元/股 (经分红除权调整后)

2026 年 5 月 19 日收盘价:1030 元/股

单股浮盈:977.9 元

总浮盈:约 12.81 亿元

人均浮盈:约 174.5 万元

此外,中际旭创同一天还公告,公司第三期股权激励预留部分亦于同日完成归属。共 69 人获得 32.45 万股,归属价经过调整为 35.16 元/股。按 5 月 19 日收盘价测算,单股浮盈 994.84 元,对应浮盈约 3.23 亿元,人均浮盈约为 468 万元。

两期合计浮盈约 16.04 亿元,覆盖激励对象 803 人 (不考虑两期均获激励的重复人数)。

新易盛:2024 年股权激励二期归属落地,145 人总浮盈约 10.5 亿元

新易盛本次归属来自 2024 年限制性股票激励计划,方案于 2024 年正式推出,覆盖高管、中层管理及核心业务骨干,授予总量 560 万股 (含预留),归属价格约 16.17 元/股。

2026 年 4 月 23 日,公司董事会审议通过首次授予第二期归属 (公告编号:2026-016),4 月 24 日对外披露。本次归属具体情况:

激励对象:145 人

归属股数:188.83 万股 (第二类限制性股票)

归属价格:16.168 元/股

2026 年 5 月 19 日收盘价:572.5 元/股

单股浮盈:556.33 元

总浮盈:约 10.51 亿元

人均浮盈:约 724.5 万元

受益于年内股价强势上行,新易盛本次激励人均账面收益在三家公司中位居首位,核心骨干分享行业增长红利效应显著。

天孚通信:2023 年股权激励两期合并归属,533 人合计浮盈约 6 亿元

天孚通信本次归属来自 2023 年限制性股票激励计划,方案于 2023 年推出,分首次授予与预留授予两部分。

2026 年 4 月 6 日,公司董事会审议通过首次授予第二个归属期及预留授予第一个归属期合并归属 (公告编号:2026-017、2026-026)。本次归属具体情况:

激励对象:共计 533 人,其中首次授予第二个归属符合归属条件的激励对象 353 人;预留授予第二个归属期符合归属条件的激励对象 247 人,上述首次授予与预留授予激励对象存在 67 人重合。

归属股数:174.49 万股 (第二类限制性股票)

归属价格:18.51 元/股

2026 年 5 月 19 日收盘价:363 元/股

单股浮盈:344.49 元

总浮盈:约 6.01 亿元

人均浮盈:约 112.8 万元

作为光器件领域稳健龙头,天孚通信本次激励覆盖范围广、人均收益平稳。

准入门槛不低,高业绩目标绑定团队长期发展

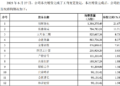

汇总三家公司 2026 年已完成归属的股权激励情况可知,按照 2026 年 5 月 19 日收盘价计算,三家公司员工受益情况如下:

中际旭创 803 人 (不考虑两期均获激励的重复人数) 受益,合计浮盈约 16.04 亿元;新易盛 145 人受益,合计浮盈约 10.51 亿元;天孚通信 533 人受益,浮盈约 6.01 亿元。若将三家公司受益员工合并计算:激励对象 1481 人,总浮盈约 32.56 亿元,人均浮盈约 219.8 万元。

高额的账面浮盈背后,既是资本市场对于高速光模块行业未来发展前景的高度认可,也是三家企业近年来深耕主业、持续突破技术壁垒、业绩持续高速增长的直观体现。但值得一提的是,其实对于三家公司员工而言,获得这些股权激励也殊为不易。公司均设置了高门槛的考核目标,将员工收益与公司长期发展深度绑定。

如中际旭创第四期股权激励计划首次授予限制性股票第一个归属期归属条件为:2025 年度营业收入不低于 310 亿元。2025 年度,公司营业收入为 382.4 亿元,达到了业绩考核指标。另外,由于中际旭创规定,激励对象只有在规定的考核年度内达到公司业绩目标,以及个人绩效考核等级为 A、B 或者 C 的前提下,才可全部或部分办理归属。最终,732 名激励对象绩效考核等级为 「A、B」,符合 100% 归属比例;2 名激励对象考核等级为 「C」,符合 50% 归属比例。

新易盛本期授予的第二类限制性股票的第二个归属期业绩考核目标为:公司 2024 年~2025 年营业收入累计值不低于 110 亿元。公司 2024 年~2025 年营业收入累计值为 334.89 亿元,达到了业绩指标考核要求,符合归属条件。另外值得一提的是,新易盛 145 名激励对象个人层面上一年度考核结果都为优秀/良好,个人层面归属比例为 100%。

天孚通信本期归属的股权激励条件中,公司层面需满足以下两个条件之一:第一个,以 2022 年营业收入为基数,2025 年营业收入增长率不低于 175%;第二个,以 2022 年净利润为基数,2025 年净利润增长率不低于 130%。

天孚通信经审计后,2025 年度营业收入为 51.63 亿元,较 2022 年度增长 331.58%,公司层面业绩考核达成。

分析师依然看好 「易中天」 未来业绩高成长

虽然当初设定了苛刻的条件,但最终上市公司达成了业绩条件,公司和千余名员工皆大欢喜。「易中天」 股权激励仍在进行中,未来员工们还可能继续受益行业与 A 股的行情走高。值得一提的是,2026 年一季度,「易中天」 业绩依旧维持增长。

2026 年一季度,中际旭创实现营业收入 194.96 亿元,同比增长 192.12%;归母净利润 57.35 亿元,同比增长 262.28%。新易盛一季度营收 83.38 亿元,同比增长 105.76%;归母净利润 27.8 亿元,同比增长 76.8%,天孚通信实现营收 13.3 亿元,同比增长 40.82%;归母净利润 4.92 亿元,同比增长 45.79%。

面对光模块行业的高景气与三家公司的业绩爆发,券商分析师纷纷上调评级与目标价,普遍认为 1.6T 光模块放量与 CPO 技术产业化将开启行业新一轮成长周期。

西南证券 5 月 8 日研报指出,中际旭创 800G 放量驱动业绩兑现,1.6T 开启新一轮成长接力,维持 「增持」 评级。开源证券、国金证券等多家券商亦给予了中际旭创 「买入」 评级,看好公司在 AI 算力基建浪潮中的长期价值。

开源证券则指出,新易盛已具备 800G 及以上光模块的规模化量产能力,并成功批量交付最新一代 1.6T 产品,目前正积极推进 3.2T、6.4T 及 12.8T 等更高速率产品的研发。整体来看,受益于 AI 数据中心规模化、集约化建设进程加速,北美云厂商资本开支持续攀升,1.6T/800G 等高端光模块需求显著增加,公司业绩有望持续扩容。开源证券上调了对新易盛原 2026 年~2027 年盈利预测,并新增 2028 年盈利预测,预计公司 2026 年~2028 年归母净利润为 193.51 亿元、352.1 亿元、537.25 亿元 (2026 年~2027 年原预测为 143.82 亿元、165.54 亿元),维持 「买入」 评级。

东吴证券在对天孚通信的研报中表示,公司是全球首家交付 800G 和 1.6T 光引擎的企业,高速光引擎实现规模化量产,精准匹配 AI 算力基础设施的确定性诉求。另外,公司于 2026 年 3~4 月审议通过 H 股发行并在港交所主板上市的相关议案,拟通过境外融资拓宽全球布局通道。H 股上市将进一步强化供应链韧性与全球交付能力,推动向全球光互联平台型企业升级,长期成长锚定清晰,同时也为公司持续优化产品结构、提升高毛利产品占比提供资本支撑,助力毛利率与净利率长期维持高位水平。

封面图片来源:每经媒资库