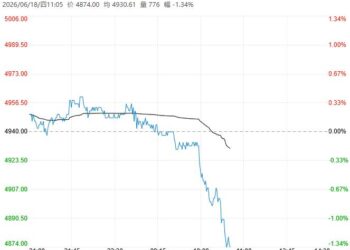

5 月 19 日早盘,甲醇主力合约小幅上涨,目前盘内报 2957 元,涨幅 0.14%。国内甲醇开工高位,下游需求阶段性较稳,本周甲醇港口库存大幅去库;内地甲醇市场走强,企业竞拍成交顺畅,港口甲醇市场基差偏强。甲醇港口库存下降趋势,近期预期供需紧平衡,预计短期甲醇价格震荡运行。

Related articles

一德期货:短期或延续高位震荡

广告

本周重启装置增多,开工预计回升,文莱检修,伊朗维持 4 套运行,斯尔邦计划 5.20 停车,兴兴继续停车;伊朗提议长期、多阶段停火,可将浓缩铀无条件移交俄罗斯,美国暂停周二对伊军事打击,油价高位承压震荡,化工跟随回调,5 月我国甲醇进口到港维持低位,国内部分企业春季检修,下游利润不佳开工下降,部分外采型烯烃装置因原料不足有被迫停车可能,东南亚高价继续支持甲醇出口,整体看甲醇供需两弱,短期价格或延续高位震荡,后期仍需密切关注美伊和谈、霍尔木兹海峡通航及国内供需等变化情况。

山金期货:地缘不确定性增加,短期高位宽幅震荡

逻辑:本周国内甲醇整体装置开工负荷为 76.04%,较上周下降 2.49%。企业利润可观,短期开工维持高位,整体供应充足。伊朗部分装置重启,但预计至少 1 个月内中国进口到港量将维持偏低水平。太仓甲醇市场拉高排货。现货价格参考 3190-3215 元/吨附近。国内煤 (甲醇) 制烯烃装置平均开工负荷在 81.14%,较五一节前下降 0.6%。华东 MTO 装置停车或导致华中地区需求下降,部分销区传统下游需求跟进欠佳,下游负反馈。截至 2026 年 5 月 13 日,中国甲醇港口库存总量在 79.68 万吨,较上一期数据减少 12.52 万吨。甲醇短期供需两弱,但地缘情绪不确定性增加,预计宽幅震荡。