每经记者|彭水萍 每经编辑|叶峰

5 月13日,市场早盘低开后震荡回升,三大股指集体翻红,午后进一步震荡拉升。截至收盘,沪指涨 0.67%,深成指涨 1.67%,创业板指大涨 2.63%,时隔近 11 年重返 4000 点并刷新历史新高。

板块来看,电力板块再度爆发,十余只成分股涨停,华电辽能 6 天 5 板,大唐发电 6 连板,韶能股份、晋控电力双双 2 连板。算力租赁概念表现活跃,润建股份 7 天 4 板,奥瑞德、中嘉博创涨停。下跌方面,锂矿概念震荡调整,国城矿业、盛新锂能、融捷股份纷纷下挫。

全市场超 3200 只个股上涨,超百股涨停。沪深两市成交额达 3.24 万亿元,连续 6 个交易日保持在 3 万亿元上方,较上一个交易日稍微缩量 6 亿元。

时隔近 11 年,创业板指重返 4000 点,并一举突破 4037.96 点创出历史新高。

创业板指这一次的 4000 点之旅,和 2015 年的那次短暂体验卡,很可能不太一样。

2015 年,创业板指仅在 6 月 3 日至 5 日三个交易日盘中突破 4000 点,但是收盘均在 4000 点下方。如今,该指数不仅一口气突破历史高点,而且当日稳稳地收在 4000 点上方,显示出资金未有丝毫恐高的十足底气。

2015 年创业板指盘中突破 4000 点的三个交易日

那么,今天股指的集体低开高走,有哪些因素给足了市场资金的底气呢?

毫无疑问,午间传来的这件大事必须排在第一位:

据新华社,当地时间 5 月 13 日中午,中美两国经贸团队在韩国首尔仁川国际机场开始举行中美经贸磋商。另据CCTV 国际时讯,当地时间 5 月 12 日,美国总统特朗普启程访华,将于 5 月 13 日至 15 日对中国进行国事访问。特朗普在启程前对记者表示,「这将是一次非常积极的会晤,我们将举行一场非常好的会晤」。

虽然此前相关预告大家都看过,但这件大事的真正落地还是会给市场带来很多的期待,尤其是相关预期比较强烈的板块。

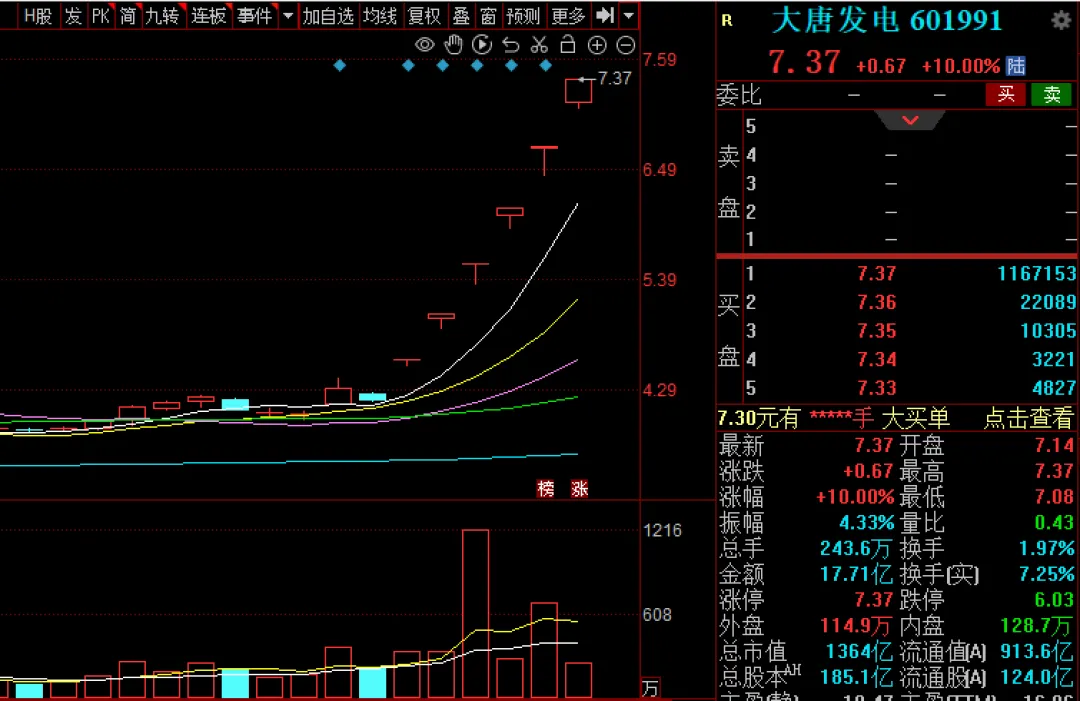

电力板块再度狂飙,1000 亿大牛股 6 连板

周三,电力板块再次集体上涨,多只相关个股涨停。

近日突破 1000 亿元市值的大唐发电继续狂飙,豪取 6 连板,晋控电力、韶能股份录得 2 连板,华电辽能录得 5 天 4 板,京能电力、宁波能源、协鑫能科、闽东电力、金房能源、节能风电等相关个股纷纷涨停。

消息面上,国家发展改革委、国家能源局、工业和信息化部、国家数据局四部门近日发布的 《关于促进人工智能与能源双向赋能的行动方案》 提出,探索核电、氢能等能源以直连方式为算力设施供能。鼓励算力设施配置构网型储能,增强供电稳定性和对电力系统的主动支撑能力。

国泰海通证券认为,电力领域正深度融入新基建与能源系统升级。在政策驱动下,中央投资向新型电网、智能配网倾斜。AI 数据中心爆发拉动了高可靠电力供应需求,电力系统转型催生了结构性机会,电力已成为连接人工智能、绿色低碳与国家安全的战略性基础设施。

此前,国家数据局就曾提出加快算电协同工程建设,明确枢纽算力设施新建项目绿电使用比例不低于 80%,显著提振风电、光伏等清洁能源需求。国家电投拟定今年投资规模 2000 亿元,同比增幅 17%,进一步加快新型电力系统建设步伐。

兴业证券指出,在 AI 产业革命的背景下,算电协同正成为新质生产力的重要一环。依托我国的电力成本优势,算电协同大有可为,并将大幅提升我国 AI 产业的差异化竞争力。业内普遍预判,随着示范项目批量落地,绿电资产价值有望重估,算力用电成本稳步下行,算电深度融合将成为两大产业协同增长的核心引擎。

国盛证券认为,算电协同明确纳入新基建范畴,发电侧 「以价换量/以绿换量」 弹性凸显,电网侧升级需求迫切,建议关注相关标的及优质风光资产。

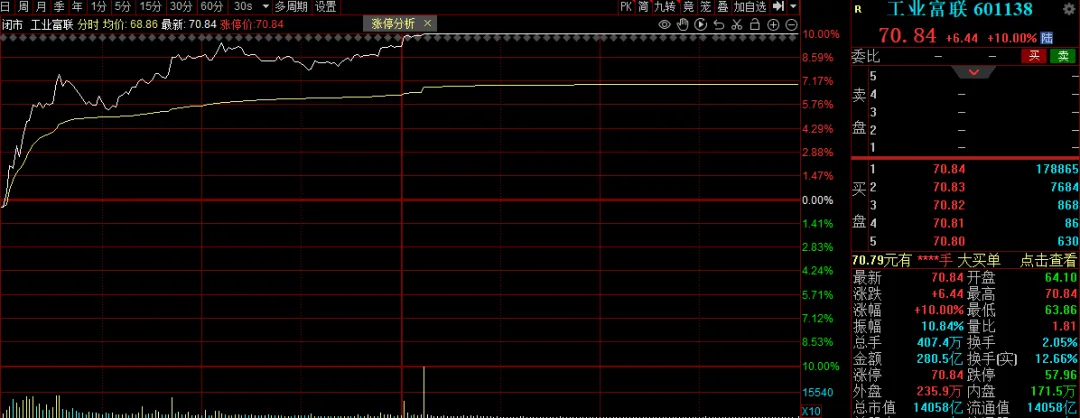

算力硬件集体爆发,1.4 万亿元巨头涨停

算电协同——这四个字基本概括了近日的市场行情。

上面提到了 「电」,接下我们再来看一看 「算」。

算力硬件方面,万亿巨头工业富联午后突然封死涨停,总市值突破 1.4 万亿元,当日成交额超 280 亿元,位居 A 股第一。

此前,板块已有鹏鼎控股、生益科技等个股涨停,天孚通信、罗博特科、新易盛等涨幅靠前。

消息面上,据报道,鸿海全光 CPO 交换机柜已提前向英伟达出货,且 「供应相当吃紧」。作为英伟达全光 CPO 唯一代工与设计制造商,鸿海出货量预期大幅上调,此前计划为 2026 年出货量超万台,如今上调为 2026 至 2027 年超 5 万台。

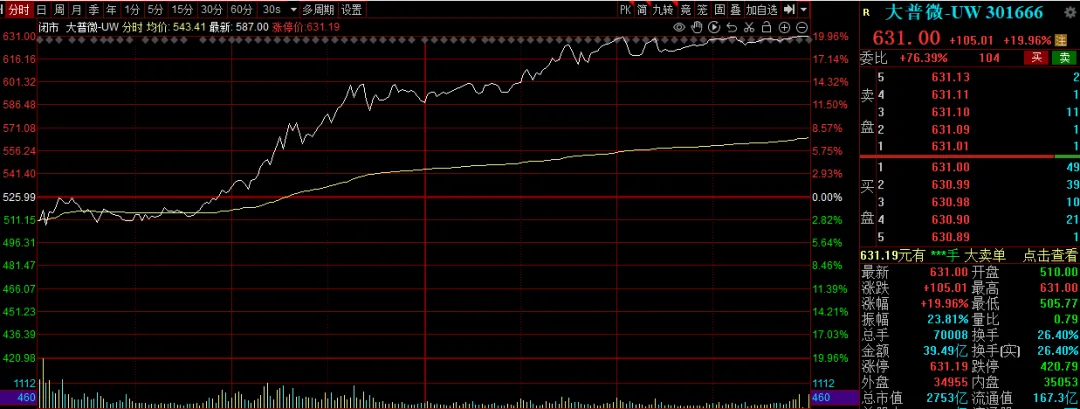

此外,作为算力的仓库,存储芯片概念今日继续强势拉升,大普微大涨 19.96%,市值突破 2700 亿元;雅克科技、万润科技、德明利涨停,深科技、江波龙、佰维存储、长电科技等跟涨。

消息方面,据报道,自 2025 年 9 月底以来,NAND 芯片的合同价格上涨超过 600%,而 DRAM 芯片的合同价格上涨近 400%。摩根大通最新报告称,由于人工智能推动的需求持续超过供应,库存紧张,HBM 供应被多季度的价格和数量协议锁定,预计存储芯片价格和销量将在 2027 年~2028 年继续上涨。

中信建投策略分析师夏凡捷认为,AI 叙事逻辑转变,即从核心抱团到全产业链景气扩散。当前 AI 算力主线远未到全面泡沫化阶段,行情不会简单因估值过热而被迫撤离科技板块,而将在产业趋势持续验证背景下,沿产业链向上下游环节按缺货涨价、新需求挖掘和产能挤占三重逻辑进行景气扩散。重点关注光模块、PCB、CPU、存储芯片、液冷散热、数据中心供电、算力租赁与云服务等。

封面图片来源:AIGC