(本文作者为 华夏能源网,钛媒体经授权发布)

Related articles

文 | 华夏能源网

“ 五一” 节前两日,储能 (锂电) 上市公司上演了一场极致“ 狂欢”。

4 月 29 日,储能板块集体走强,鹏辉能源 (SZ:300438)、雅化集团 (SZ:002497)、融捷股份 (SZ:002192)、永杉锂业 (SH:603399)、德方纳米 (SZ:300769)、龙蟠科技 (SH:603906) 等 60 余只个股涨停。

4 月 30 日,储能板块整体涨势有所收缓,但强势依旧,永杉锂业更是开盘一举封停,创下 3 年 8 个月以来的新高。另有德方纳米、融捷股份、盛新锂能等 20 多只个股涨超 10%。

这一波的储能 (锂电) 概念股暴涨,主要得益于相关企业亮眼的一季报。例如,鹏辉能源当季实现净利润 3.23 亿元,不仅扭转去年同期亏损局面,而且同比暴涨了 8 倍多。融捷股份实现净利润2.78 亿元,同比增长近13 倍。

暴增的业绩,彻底将各路资本的热情点燃,抢筹情绪高涨。从产业发展和盈利预期看,储能 (锂电) 还有进一步增长空间,至少在 2026 年全年都值得期待。当然,也并非所有的公司都在躺赢,好行情下依然有需要避开的雷。

从“ 刺眼” 到“ 亮眼” 的大反转

储能上市公司如今的暴涨,放在一年前是不敢想象的。

彼时,碳酸锂价格持续低迷,产业链各环节“ 内卷” 严重,价格战愈演愈烈,整个行业笼罩着悲凉的气氛。2025 年一季度,多数储能上市公司都交出了“ 刺眼” 的成绩单,如鹏辉能源当季亏损 4498.31 万元,同比由盈转亏;赣锋锂业 (SZ:002460) 亏损 3.56 亿元;天齐锂业 (SZ:002466) 虽然不亏损,但归母净利润只有 1 亿元。

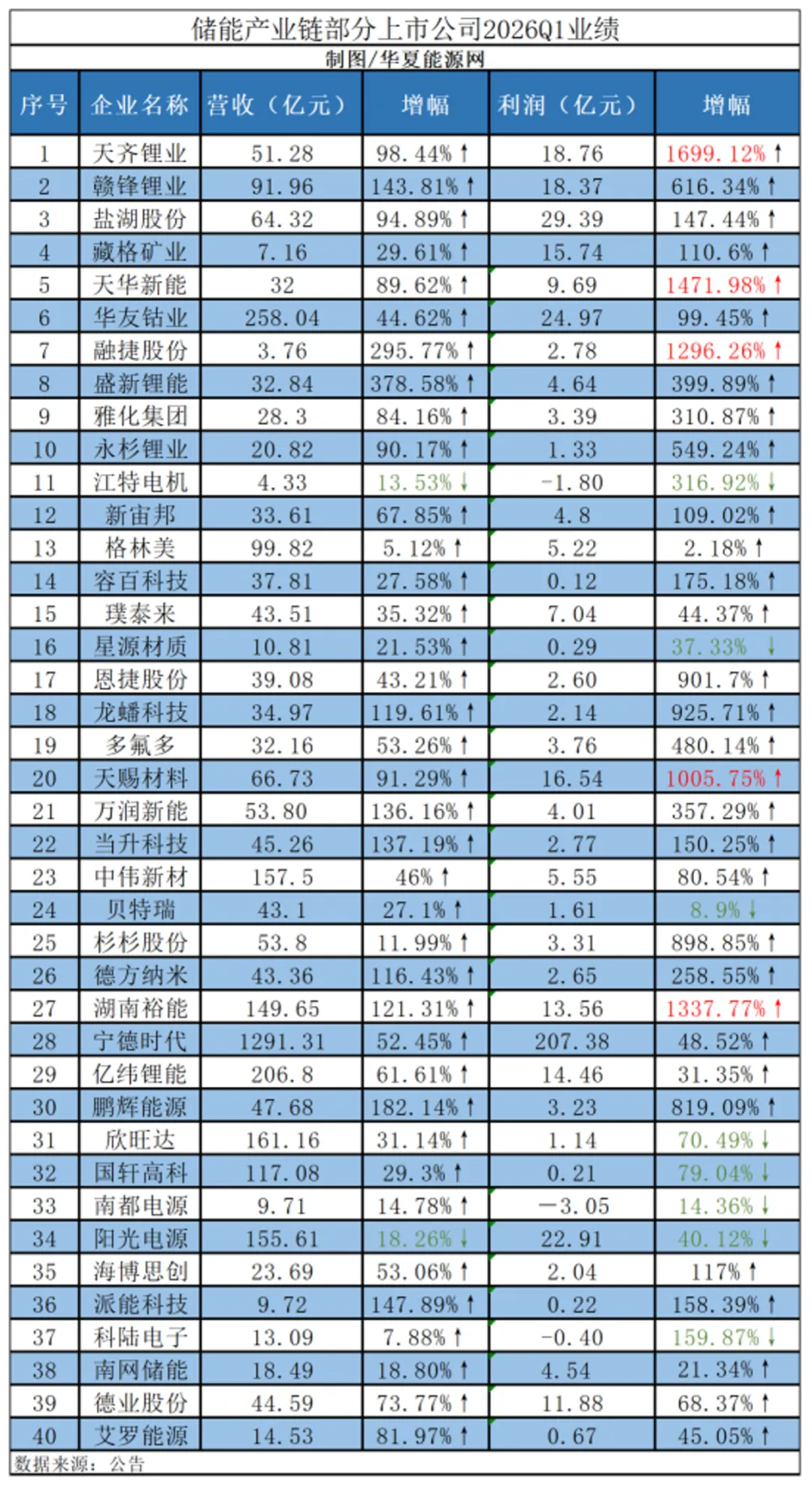

今年一季度,储能产业链上下游大部分上市公司的业绩都亮眼到让人不敢相信。华夏能源网统计了 40 家储能上市公司,其中有 5 家利润增幅超 10 倍,占了八分之一。融捷股份净利润增长了 1296.26%,天赐材料 (SZ:002709)、湖南裕能 (SZ:301358) 当季净利润分别增长了 1005.75% 和 1337.77%。

此前,天华新能 (SZ:300390) 曾预测今年 Q1 净利润在 9 亿—10.5 亿元,同比增长 27517.53%—32120.45%,被称作整个 A 股的“ 预增王”。虽然公司最终确定的当季利润为 9.69 亿元,同比增长 1471.98%,远不及预测值,但这一增长率在储能行业也排在了第二位。

储能产业链中真正的 Q1 利润“ 增长王”,最终花落天齐锂业。公司当季实现净利润 18.76 亿元,同比增长 1699.12%。

天齐锂业利润变动情况

另外,在统计的 40 家储能产业链上市公司中,营收增幅超 100% 的达 10 家;利润增幅超 100% 的达 17 家;营、利增幅均超 100% 的有 10 家。

在“ 亮眼” 业绩下,多家证券机构对储能公司给出了积极推荐。如东吴证券称,德方纳米 Q1 盈利拐点已现,业绩超市场预期;国联民生称,国轩高科 (SZ:002074) 盈利质量显著改善,动储全球市占率快速提升,技术迭代与全球化布局清晰,维持“ 推荐” 评级。

上中下游各环节冷暖不同

虽然储能产业链整体向好,但是各个环节的业绩增速还是有较大差别。

其中,上游锂矿环节业绩表现最为优秀。在统计的 5 家利润增幅超 10 倍的上市公司中,3 家来自这一环节。

这是由于储能行业是一个周期性行业,碳酸锂价格是周期上行、下行的风向标。当行业下行时,碳酸锂价格最开始下滑,锂矿、锂盐公司最先受到影响,成为亏损重灾区。相反,当行业上行时,锂矿、锂盐公司也最先受益。

此外,近期以来,国外多国锂矿开采收紧、国内宜春锂矿整顿带来的碳酸锂供需紧平衡,也让锂矿、锂盐公司大为受益。

但最为开心的,还是上游材料环节—— 正负极材料、电极液、隔膜相关公司。此前,这一环节的公司一直受到上游锂盐公司和下游电池公司双重挤压,缺乏定价权。然而,自从去年下半年以来,由于相关产品供不应求,不仅电池厂商积极主动与之签约、锁定大单,材料厂商也有了提价的底气,进而为增厚利润奠定了基础。

在华夏能源网统计的 5 家利润增幅超 10 倍的上市公司中,有 2 家来自这一环节,分别是电解液龙头天赐材料 (SZ:002709) 和磷酸铁锂龙头湖南裕能。

龙蟠科技利润变动情况

此外,龙蟠科技也是材料领域增长较猛的公司。今年一季度,龙蟠科技实现营业收入 34.97 亿元,同比增长 119.61%;净利润 2.14 亿元,同比扭亏为盈。对于业绩的变动,龙蟠科技表示,主要系公司磷酸铁锂正极材料业务量大幅增长,核心业务盈利能力增强所致。

值得一提的是,2025 年龙蟠科技先后与亿纬锂能 (SZ:300014)、欣旺达 (SZ:300207)、宁德时代 (SZ:300750)、楚能新能源等电池巨头签下大单,仅与宁德时代签下的订单就高达 60 亿元。这些大单,为 2-3 年的业绩释放奠定了基础。

相对上游业绩飙升,产业链中游的电池、系统集成环节表现较为平稳。

电池环节表现最为亮眼的是鹏辉能源 (营收 182.14%,利润 819.09%)。对于一季度业绩大幅增长的原因,公司称主要系全球储能市场需求持续旺盛,公司储能电池业务订单充足、产能释放顺利,产品交付与收入确认同步增长所致。

系统集成环节表现较好的是派能科技 (SH:688063) 和海博思创 (SH:688411)。海博思创当季实现净利润 2.04 亿元,同比增长 117%。派能科技的营收和净利润的增速均超过了 100%,分别达到 147.89 和 158.39%。

系统集成公司业绩增长,主要是因为下游市场的放量。派能科技称,今年一季度,国际储能市场需求持续回暖、国内储能市场及轻型动力市场需求攀升,推动了收入规模显著提升和业绩持续改善。

个别亏损的公司业绩很难看

值得注意的是,虽然储能产业链业绩集体飘红,但仍有部分企业出现了亏损。

上游锂矿环节,当大家都在大口吃肉的时候,江特电机 (SZ:002176) 却发布了亏损的公告。今年一季度,公司实现营业收入4.33 亿元,同比下降 13.53%;净利润为-1.80 亿元,同比下降 316.92%。

江特电机称,利润下降的主要原因为套期关系发生变化,期货与现货分别进行会计处理所致。

简单理解就是,在此前碳酸锂价格低迷时,市场普遍预期锂价将延续下行趋势,江特电机也认可这一判断,于是在碳酸锂期货市场建立了空头头寸。然而没想到,从去年下半年开始,行情出现反转。江特电机由此大亏一笔。

另外两家发生亏损的公司是南都电源 (SZ:300068) 和科陆电子 (SZ:002121)。

对于南都电源来说,“ 积重难返” 这个词来形容它最合适不过,亏损早已是常态。2020 年至 2025 年六年,南都电源累计亏损已超过 54 亿元。2025 年,南都电源巨亏 26.4 亿元,成为储能板块“ 亏损王”。2026 年一季度,南都电源继续亏损超 3 亿元。

南都电源称,公司 2025 年亏损的主要原因包括回收板块亏损加大、阶段性资金压力导致交付滞后、资产减值及坏账计提增加等。

严峻的是,此前南都电源曾计划赴港上市,以缓解资金压力,但目前已经夭折。4 月 29 日,当多家储能产业链上市公司股价集体涨停时,南都电源却发布公告称,自次日起公司被实施“ 其他风险警示”,股票简称变更为“ST 南都”。

另外一家亏损公司科陆电子,要明显比南都电源好些。2026 年一季度,科陆电子营收 13.09 亿元,同比增长 7.88%;亏损 0.40 亿元,同比下降 159.87%。

对于利润下滑,科陆电子称主要有三个原因,一是碳酸锂等原材料价格上涨;二是国内储能市场竞争持续加剧,招投标价格低位运行,而一季度确认收入的项目以国内为主;三是一季度为传统交付淡季。

换句话说,科陆电子将原因全部归于客观原因,并声称“ 国内储能市场竞争持续加剧,招投标价格低位运行”。但事实上,行业“ 内卷” 科陆电子就是最主要的“ 推手”。在工商储市场,科陆电子在 2023 年就率先将价格带入“5 毛时代”;在招投标市场上,科陆电子对部分项目的报价也一直处于较低区间。或许这也应了“ 因果循环” 之说,“ 卷王” 最终把自己“ 卷” 入了深渊。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App