(本文作者为 万联万象,钛媒体经授权发布)

Related articles

文 | 万联万象

4 月 21 日,GE Vernova 的一季报彻底点燃了全球燃气轮机板块。这家美股龙头交出的成绩单远超预期:一季度燃气发电订单与机位预留合计达 21GW,截至季末累计未交付订单与机位预留攀升至 100GW,产能排产直接延伸到了 2031 年。西门子能源紧随其后,宣布其燃气轮机产能直至 2028 财年已全部排满。

其实,缺的不是订单,是产能。

这轮由 AI 数据中心和电网现代化驱动的电力设备超级周期,正在改写全球能源装备的供需格局。而供给端,像高温合金、精密铸造、叶片锻造等核心环节的供应链瓶颈,短时间难以突破,海外巨头扩产缓慢。供需错配之下,一条难得的出海窗口正在向中国厂商打开。

缺口有多大?

先看需求。

中信建投在本月发布的机械行业周报中测算,2028 年北美 AI 带动的电力需求将超过 70GW。叠加其他领域约 60GW 的稳定需求,全球燃气轮机总需求将超过 120GW。而同期全球供给预计仅约 90GW,缺口 30GW,比例高达 33%。这就是机构反复强调“ 缺电仍是全年主线” 的底层逻辑。

来源:机械设备行业周观点,中信建投

GEV 一季报中还有一个容易被忽视的细节:电气化业务一季度新签订单 71 亿美元,同比增长 86%。这不仅仅是燃机本身的订单,而是数据中心配套的整个电力基础设施,如变压器、开关设备、电网升级,这些都在加速放量。

需求端的故事很清晰,但真正驱动这轮行情的是供给端的硬约束。

GEV 目前的年产能约 15-18GW,计划到 2026 年中提升至 20GW,2028 年进一步提至 24GW。但对应 2029 年的产能已经基本售罄。换句话说,即使现在下单,也要等三年以上。西门子能源的情况类似,排产已满至 2028 年。

这种供需格局决定了两个结果:第一,涨价是必然的,GEV 已经提价,杰瑞股份的订单也在持续涨价;第二,外溢需求将流向替代方案,包括航改燃机、船改燃机,以及中国厂商的燃机产品和系统集成服务。

整机龙头:东方电气的“ 远征”

在国产整机领域,东方电气是绕不开的名字。

核心逻辑有三条:海外燃机方面,公司 50MW 自主燃机已从中亚拓展至北美数据中心,40 亿级大单验证了高端市场突破能力;国内核电水电方面,每年 8-10 台核电机组核准与年均 30GW 抽水蓄能装机构成稳健的基本盘,且核电毛利率超 24%;煤电依赖度方面,公司煤电毛利占比仅 38%,显著低于哈尔滨电气的 50%,在火电设备需求退坡的长周期中拥有更强的盈利韧性。

先看燃气轮机这条线。

东方电气自主研制的 F 级 50MW 重型燃机 (G50) 是国内首台实现 100% 国产化的重型燃机。截至 2025 年底,公司手握 10 台 50MW 燃机订单,其中 5 台海外 (哈萨克斯坦 3 台、印尼 2 台),5 台国内。2026 年 3 月,公司更进一步,从加拿大一家数据中心客户手中拿下 20 台 50MW 燃气轮机发电机组订单,总价值约 40 亿元人民币,正式打入北美高端市场。

这是国产自主重型燃机首次规模化进入北美,意义非同小可。

产能端,公司计划在未来两年内将 50MW 燃机年产能从目前的约 10 台提升至 20-30 台。扩产 10 台所需的资本开支不到 10 亿元人民币—— 这个投入产出比相当务实。

但一个理性的观察者也需要看到另一面。

现阶段中国燃机整机出口仍面临较高的性能风险,小批量出口想要获得不错的毛利率难度极大。有专家认为,东方电气虽然在国内处于领先地位,多台大型燃机累计运行数千小时,与上海电气、哈尔滨电气相比优势明显,但海外订单的毛利率预期不宜过于乐观。

这是一个需要持续验证的关键点。加拿大数据中心客户的订单,最终以什么价格、什么毛利率交付,将直接决定市场对东方电气燃机出海叙事的定价。

此外,还有三个需要警惕的下行风险:钢价上涨、产品均价下滑、新订单跟进乏力。

其中钢价上涨的威胁最直接。东方电气手上握着大量固定价格的长期订单,价格早就签死了。如果钢材价格继续走高,原材料成本就会像刀子一样直接削掉利润空间,这是制造业最怕的事。

其次的风险是产品均价下滑。市场竞争加剧或者客户压价,都会拉低单台设备的售价,收入和利润率两头受压。

第三个风险是新订单疲软。如果国内煤电招标提前退坡,或者海外燃气轮机订单后续跟不上,公司眼下这轮增长的持续性就会被打断。

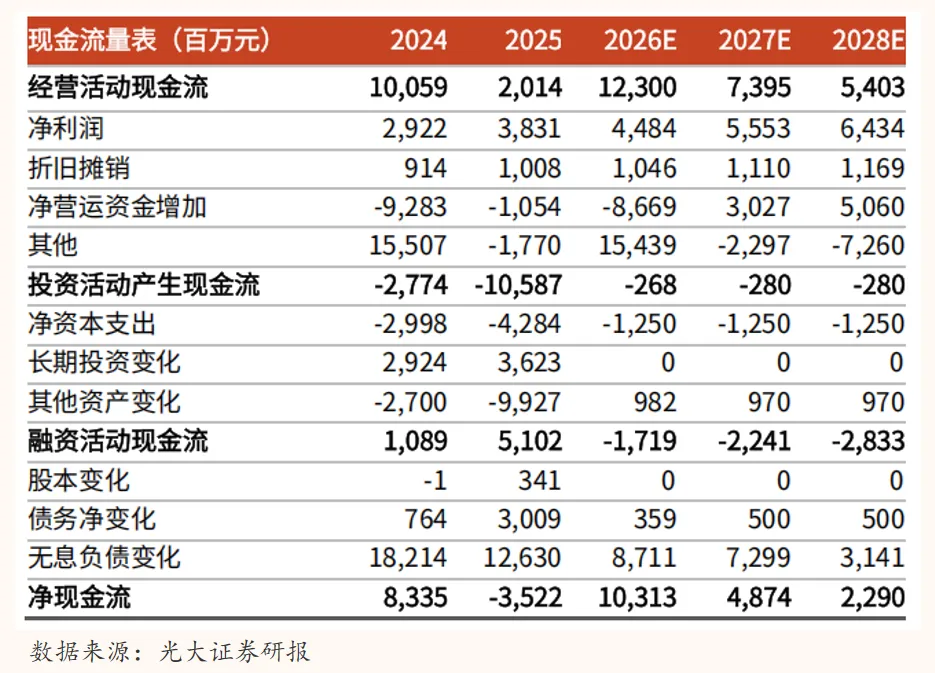

还有一个被反复提及的风险点:经营现金流。2025 年东方电气实现净利润约 39.7 亿元,同比增长 20.64%,但经营现金流从 2024 年的 100.6 亿元跌至 20.1 亿元,降幅高达 80%。公司解释是国资委要求缩短付款周期所致。但如果 2026 年现金流不能显著改善,“ 账面赚钱、口袋没钱” 的担忧将难以消除。

抛开短期波动,更长期的看点是服务收入。目前东方电气在售后服务这块几乎还是零收入。一旦存量机组积累到一定规模,高毛利服务业务的释放,才是估值逻辑真正重塑的时刻。

系统集成商:杰瑞股份的优势

如果说整机制造是长周期、重资产的赛道,那么系统集成就是当前窗口期下最直接的受益环节。

杰瑞股份的故事更有戏剧性。2026 年以来,公司全资子公司 GPS 连续与美国客户签署燃气轮机发电机组销售合同,4 个月内斩获订单超 11 亿美元。3 月初签下 3.4 亿美元订单,4 月初又拿下一笔 3.01 亿美元订单,客户清一色是北美数据中心运营商。

为什么客户愿意转向一家中国集成商?答案很简单:等不起。

GEV 的排期要三年以上,而杰瑞的交付周期仅 18 个月,成本较海外低 30%-40%。而且系统集成业务不涉及燃机整机出口,主要采购西门子等国际品牌的航改燃机进行打包集成,地缘政治审查风险远低于整机出口。

继 3 月 GEV 等公司燃机涨价后,杰瑞订单持续涨价,盈利能力有望进一步提升。而涨价趋势明确,意味着供需紧张的局面短期内不会缓解。

风险在于供应链波动和毛利率压力。杰瑞的集成业务需要采购大量海外核心部件,如果全球供应链进一步紧张,交付进度可能受影响。同时,随着越来越多玩家涌入系统集成赛道,价格竞争也可能侵蚀利润空间。

零部件:确定性最高的切入方式

相比整机出海面临的技术和地缘政治风险,零部件环节的逻辑更加顺畅。

应流股份是国内燃机叶片的龙头,已经与西门子、贝克休斯、安萨尔多签订了叶片长期协议。万泽股份的高温合金业务也已切入西门子等海外龙头的供应链。高温合金占燃机成本约 30%,而国内高端供给一直存在缺口。海外巨头产能紧张,正好给了国内供应商“ 补位” 的机会。

多家机构指出,国内在高温合金、精密锻件等领域已取得突破,凭借交付效率与成本优势,正加速切入全球龙头供应链,实现从部件出口到整机配套的价值跃迁。

零部件环节的确定性相对最高,但也面临两个约束:一是需要通过 ASME 等国际认证,周期较长;二是原材料价格波动 (如高温合金中的钴、镍) 会直接影响利润。

板块估值差是偏见还是机会?

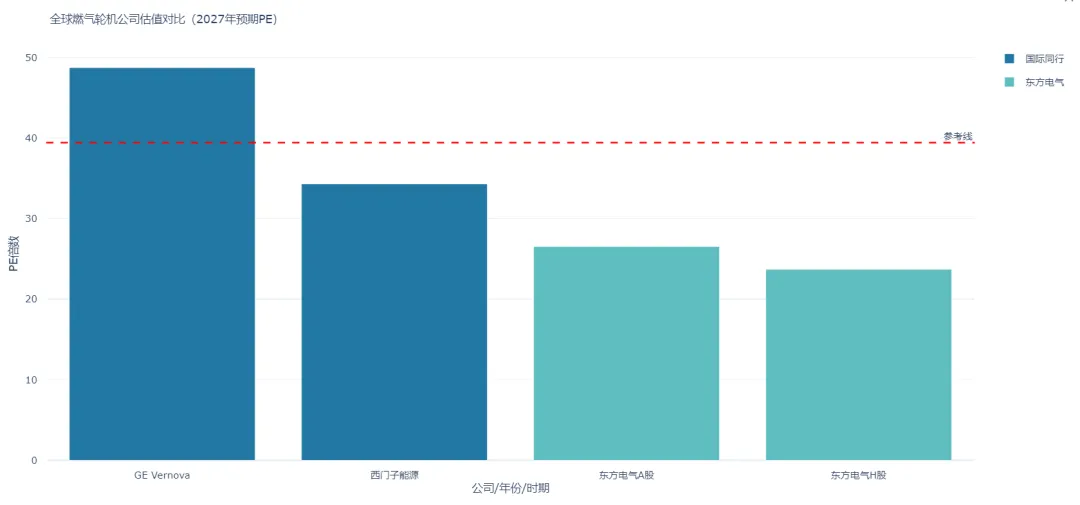

全球燃气轮机板块的平均估值是多少?根据 Wind 数据,板块 2027 年预期 PE 约为 39.43 倍,内部依然显著。

GE Vernova 的 2027 年预期 PE 为 48.74 倍,较板块平均溢价超过 20%。西门子能源为 34.30 倍。而东方电气 A 股 2027 年预期 PE 为 26.53 倍,H 股为 23.70 倍,较全球板块平均分别折价 33% 和 40%。

这种估值差有两种解释。一是外资对中国制造业根深蒂固的“ 技术偏见”,认为国产燃机在涡轮温度、联合循环效率等核心指标上与 GE、西门子仍有显著差距 (G50 的涡轮温度约 1400℃、联合循环效率约 38%,而 GE 主流机型已分别达到 1600℃和 64%)。另外是 A/H 股市场的流动性折价和地缘政治风险溢价。

但在数据中心客户“ 等不起” 的现实约束下,交付速度和性价比是否可以在一定程度上对“ 性能过剩” 形成替代?这正是这轮出海窗口期的核心命题。

窗口期还能持续多久?

这是所有参与者最关心的问题。

供给端看,GEV 的扩产计划是到 2026 年中提升至 20GW/年,2028 年至 24GW/年。这个速度远赶不上需求的增长,2028 年全球燃机需求预计将超 120GW,缺口将持续扩大。这意味着至少在 2028 年之前,供给紧张的局面很难根本缓解。

需求端看,AI 数据中心的电力需求仍在加速。GEV 一季报中透露,单季拿到了 24 亿美元的数据中心电网设备订单,直接超越去年全年。这不是阶段性脉冲,而是结构性趋势。

对中国厂商而言,窗口期的长度取决于两个变量:首先是自身产品可靠性和交付能力能否经受住海外客户的长期检验,其次是地缘政治因素是否会切断北美市场的准入通道。

另外有一个细节可以注意,Solar Turbines 正在丢失中国市场份额,原因之一是美国对中海油的制裁,加上美国本土需求强劲以及中国坚定的自主化决心。这从侧面说明,地缘政治是一把双刃剑—— 既可能阻碍中国厂商进入北美,也可能加速海外厂商退出中国,进一步强化国内市场的国产替代逻辑。

所以我们综合来看,燃气轮机这轮行情不是短炒的概念,而是全球能源基础设施供需错配背景下的一轮结构性重估。中国厂商能否抓住这个窗口,不仅取决于产能扩张的速度,更取决于能否在高端市场建立起“ 可靠” 的声誉。

对于东方电气,加拿大 40 亿大单只是一个开始,真正的考验在于交付质量和后续服务能力的兑现。对于杰瑞股份,11 亿美元的集成订单证明了“ 快反” 模式的市场竞争力,但供应链管理和利润率的可持续性仍需跟踪。对于零部件厂商,切入全球龙头供应链的逻辑最为顺畅,但终端需求一旦回落,利润弹性也会最先被压缩。

当 GE Vernova 的市值对应着接近 49 倍的远期利润预期时,同样做着燃气轮机生意的东方电气,在港股市场却只有不到 24 倍。这中间的落差,一半是市场对中国制造技术成熟度的观望,一半是地缘政治溢价。但一个不可逆的变化正在发生:这轮由 AI 和能源转型驱动的燃气轮机超级周期,正在倒逼全球产业链重新评估中国高端装备的交付能力、成本效率和供应稳定性。估值差会不会收敛尚未可知,但中国厂商在供应链中的权重,已经在肉眼可见地上升。

- 信息来源说明:

数据来源:Wind 数据

研报来源:中信建投证券、光大证券、杰富瑞、花旗

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App