(本文作者为 公司观察,钛媒体经授权发布)

Related articles

4 月 17 日晚,中炬高新(600872.SH) 交出了一份割裂的成绩单:2025 年公司实现营收 42 亿元,同比-23.90%;实现归母净利润 5.37 亿元,同比-39.86%;核心子公司美味鲜产销数据的大幅滑坡,折射出主业承压的冰冷现实。

然而,紧随其后披露的 2026 年一季报却画风突变,营收同比增长 19.88%,归母净利润同比激增 45.11%,创下一季度历史新高。

这份强烈的反差,点燃了二级市场的做多情绪。4 月 20 日开盘,中炬高新股价无视年报利空直封涨停,资金抢筹迹象明显。国联民生、华创证券、中泰证券、野村东方国际证券四家机构同步更新评级,齐声唱多,市场仿佛在宣告“ 那个熟悉的中炬高新回来了”。

但在 K 线图狂欢的背后,理性的拷问随之而来:一季度的爆发究竟是基本面的实质性反转,还是低基数效应下的昙花一现?国资入主、新帅挂印所释放的改革红利,能否穿透调味品行业日益残酷的存量迷雾?这份涨停板上的“ 反转叙事”,仍需经历真实复苏的重重考验。

年报惨淡底色下,一季度增长的含金量几何?

中炬高新 2025 年的年报,本质上是过去数年内部动荡的“ 业绩买单”,而一季度的反弹,则是新管理层上任后,市场给予的“ 预期溢价”。两份报告的鲜明反差,构成了当前中炬高新最核心的估值矛盾。

先看 2025 年年报的核心承压点,调味品业务的持续疲软是主因。作为公司的核心盈利支柱,美味鲜的产销数据出现大幅下滑,成为营收与利润双降的直接推手。

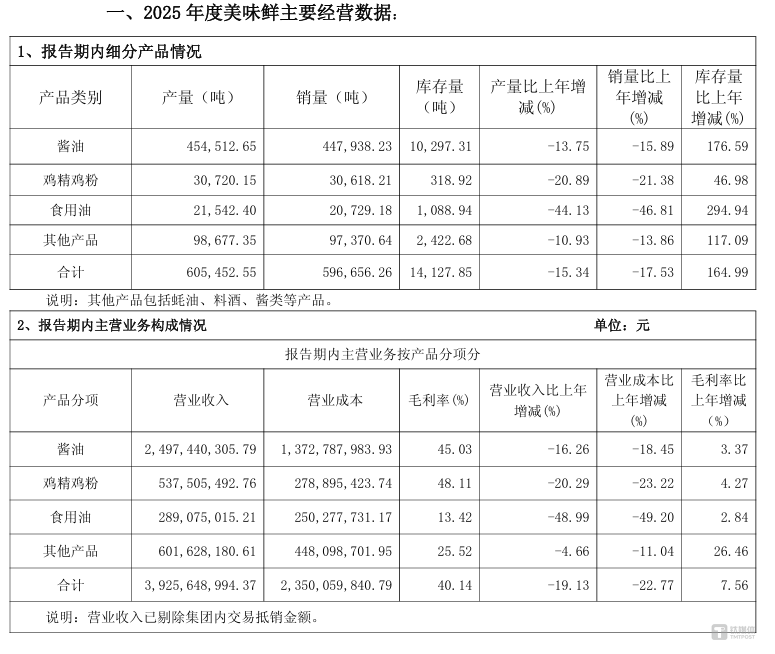

对比 2024 年与 2025 年的数据可见,美味鲜的整体生产量从 71.51 万吨降至 60.55 万吨,同比下降 15.34%;销售量从 72.35 万吨缩水至 59.67 万吨,同比下滑 17.53%,产销双降的幅度远超市场预期。这意味着,中炬高新的核心产品矩阵,正面临市场需求萎缩与竞争挤压的双重压力。

相比之下,2026 年一季度的数据显得格外“ 性感”:营收 13.20 亿元,同比增长 19.88%;归母净利润 2.63 亿元,同比增长 45.11%。这在消费疲软的宏观背景下堪称惊艳。

但深入拆解不难发现,这份一季度业绩的“ 含金量” 仍需理性看待。从营收端来看,19.88% 的同比增长,是建立在 2025 年一季度的低基数之上,2025 年一季度,中炬高新正处于内斗余波与战略调整期,营收基数偏低,导致今年的增长显得尤为突出。净利润方面表现确实优秀,创下历史记录一季度新高。

市场的乐观情绪,还源于机构的集体背书。4 月 20 日,国联民生、华创证券、中泰证券、野村东方国际证券四家机构同步更新中炬高新评级,分别给予“ 推荐”“ 强推”“ 买入”“ 增持” 评级,形成了一致看好的格局。

内斗落幕与新局开启

中炬高新过去数年的经营困境,根源并非行业下行,而是一场持续八年的股权内斗。

2015 年,宝能系趁 A 股杠杆收购热潮,通过二级市场举牌猛攻股权相对分散的中炬高新,最终于 2019 年成为公司实控人。但宝能系擅长资本运作、追求短期套利的逻辑,与调味品行业“ 慢工出细活” 的实业逻辑格格不入,其入主后大幅更换管理层、偏离调味品主业,导致公司战略混乱、决策滞后,错失了行业扩张的黄金窗口期,逐步陷入经营泥潭。

这场被称为“ 宝火之争” 的内斗,直到 2026 年 3 月才正式落下帷幕。3 月 3 日,中炬高新发布公告,正式确认公司控股股东为火炬集团及其一致行动人,实际控制人为中山火炬高新技术产业开发区管委会,标志着宝能系被彻底清出局,公司治理终于回归正轨。

而这一关键转折的实现,离不开被称作“ 快消虎将” 的黎汝雄。2025 年 7 月,中炬高新完成董事会换届,来自华润系的资深老将黎汝雄空降担任董事长。黎汝雄一上任便快刀斩乱麻,推出两大关键动作,试图挽救陷入泥潭的中炬高新。

其一是稳定股权,用真金白银重塑市场信心。为了缓解股权动荡带来的负面影响,火炬集团累计增持近 4 亿元,彰显了国资对公司发展的信心;董事长黎汝雄自掏腰包 182.66 万元增持公司股份,与公司绑定利益;大股东、高管、公司三方同时出手,形成了最硬核的信心信号,也推动市场对中炬高新的预期逐步修复。

其二是跳出华南舒适区,通过并购补齐全国化短板。长期以来,厨邦作为中炬高新的核心品牌,始终困在华南区域,中西部、北部市场薄弱,全国化布局滞后,这也是其难以与海天、李锦记抗衡的核心软肋。

黎汝雄上任不到半年,便推动中炬高新迈出了并购扩张的第一步:2 月 11 日,公司与四川调味品企业味滋美签署战略投资协议,拟收购其 55% 股权。

据悉,味滋美专注于川式复合调味品和预制菜,手握 2000 多个储备配方、30 多条现代化生产线,年产值超 20 亿,服务超过 1 万家餐饮终端,在西南市场拥有深厚的渠道和产地资源。

这场并购,相当于中炬高新直接拿下西南市场的“ 入场券”,用最快的速度补齐了全国化布局的短板,也丰富了产品矩阵,切入了复合调味品这一高增长赛道。

这些积极动作,正是投资者看好中炬高新、机构上调评级的核心原因,也是公司在年报承压的情况下,股价依然能够逆势涨停的重要支撑。

但必须清醒地认识到,内斗留下的伤痕不会立刻消失,一季度的业绩回暖能否持续,仍需时间检验。(文 | 公司观察,作者 | 周健 ,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App