Related articles

4 月 15 日,武汉吉和昌新材料股份有限公司 (下称 「吉和昌」) 将北交所 IPO 上会,欲公开发行不超过 2800 万股。

笔者注意到,吉和昌的毛利率始终大幅高于同行,2024 年较同行均值高出近 17 个百分点,即便旗下部分产品亏本销售,整体盈利水平仍异常突出,而与之形成鲜明反差的是,公司研发费用率持续下滑至 3.19%,远低于同行稳步上升的研发投入水平,与行业 「研发驱动高毛利」 的常规逻辑相悖。同时,公司此次 IPO 拟募资近 2.9 亿元,其中扩产项目在表面工程化学品产能利用率持续不足 50%,,存在显著的产能闲置,却仍推进扩产计划,而补流计划更是在公司货币资金充裕,经营活动产生的现金流量持续净流入,且债务压力低于同行平均水平的背景下提出。

低研发、高毛利

吉和昌主要从事表面与界面处理相关特种功能性材料的研发、生产和销售,以表面工程处理产业为根基,通过特色起始原料衍生、功能性基团设计等方式,逐步构筑形成了基于环氧衍生新材料、磺内酯衍生新材料、乙炔衍生新材料三大合成及应用技术体系的数百种中间体、添加剂产品矩阵,广泛应用于新能源电池、光伏硅片切割、水性涂料、电子及通用电镀工程等领域。

2023 年-2025 年 (下称 「报告期」),吉和昌分别实现营业收入 43827.43 万元、51738.25 万元、52906.64 万元,净利润分别为 5621.29 万元、5634.63 万元、6532.19 万元,业绩稳步增长。

笔者注意到,公司的利润增长,主要依赖于较高的毛利率支撑。报告期内,吉和昌的毛利率分别为 31.59%、27.28%、28.64%,同行可比公司平均值分别为 17.42%、9.93%、23.29%,始终大幅高于同行可比公司平均值,尤其是 2024 年,公司毛利率较同行均值高出近 17 个百分点。

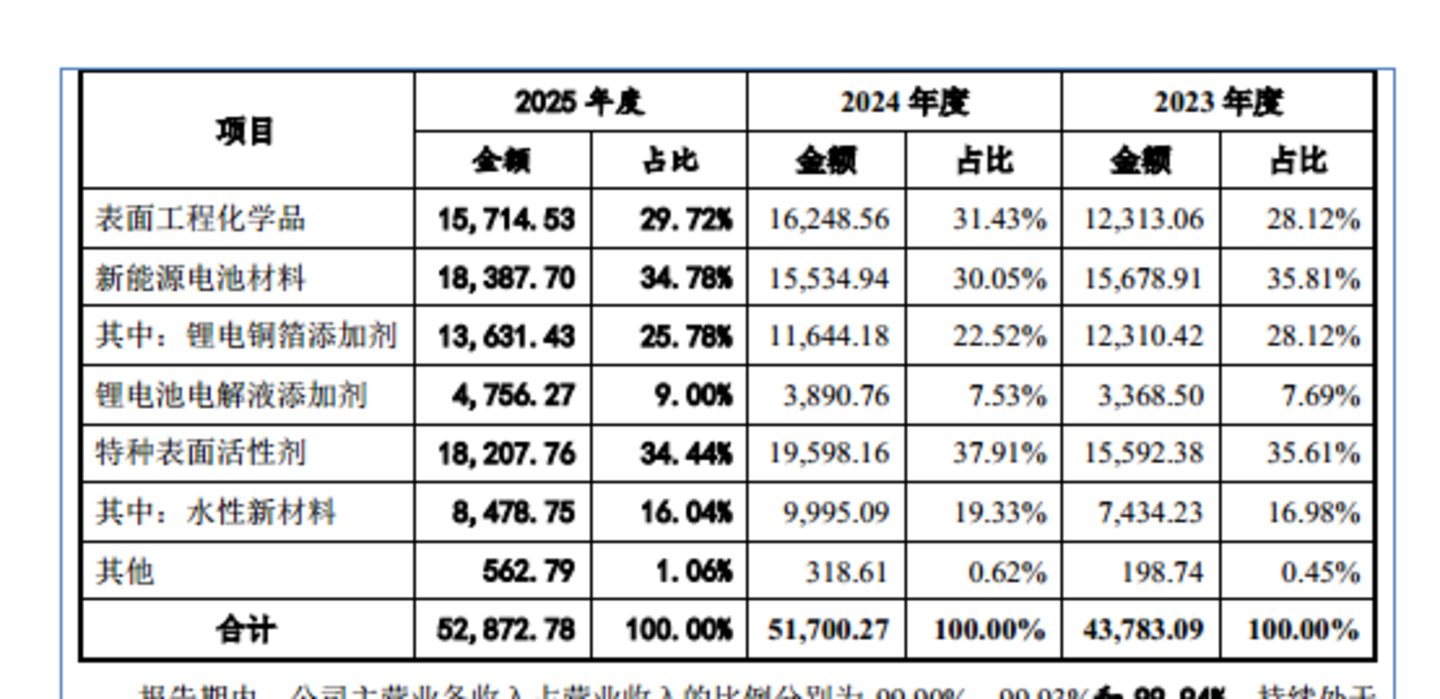

从产品结构来看,吉和昌目前主要拥有表面工程化学品、新能源电池材料、特种表面活性剂、其他等,具体情况如下:

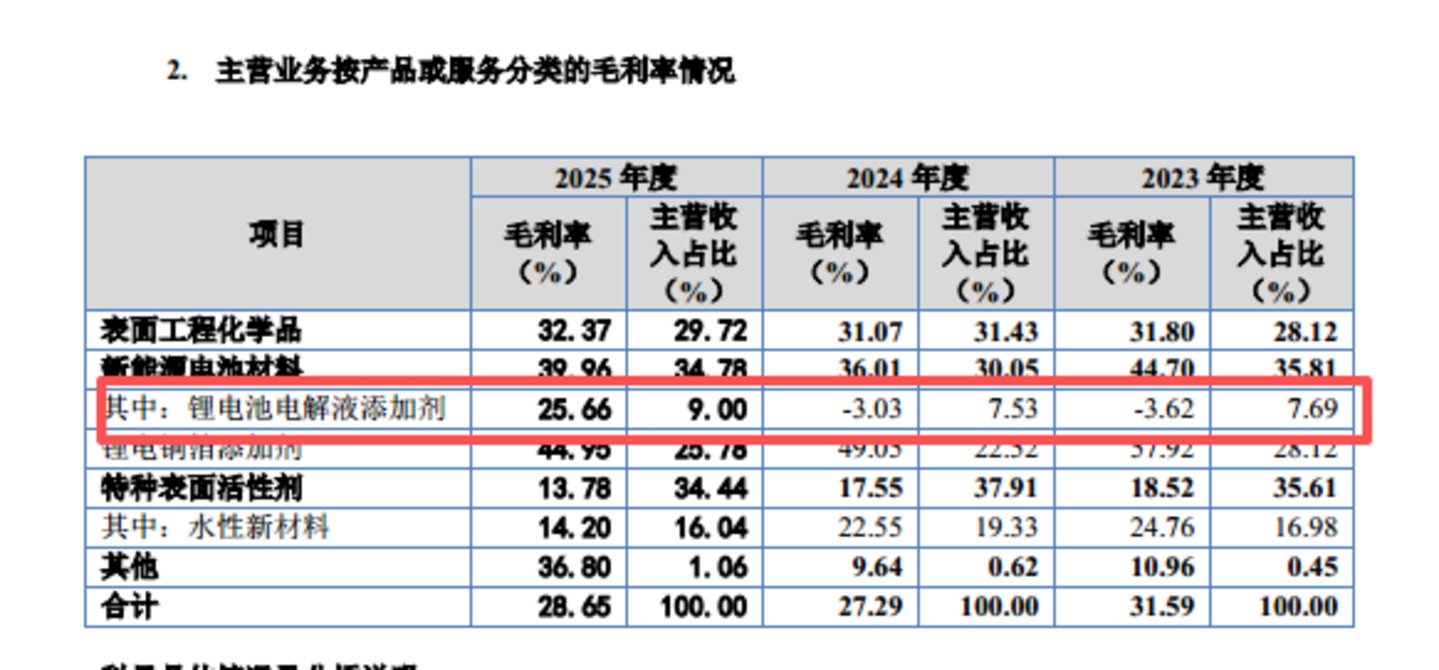

其中新能源电池材料产生的销售收入分别 15678.91 万元、15534.94 万元、18387.7 万元,分别占当期主营业务收入的 35.81%、30.05%、34.78%,已逐步取代表面工程化学品,成为公司创收最高的产品。值得注意的是,新能源电池材料板块包含锂电铜箔添加剂、锂电池电解液添加剂两大细分品类,其中锂电池电解液添加剂的毛利率呈现明显波动,报告期内分别-3.62%、-3.03%、25.66%,这也意味着,即便存在此类亏损甩卖的产品,吉和昌的整体毛利率依旧持续远超同行可比公司均值。

更为关键的是,吉和昌的研发投入表现与高毛利水平形成鲜明反差。报告期内,公司研发费用率分别为 4.1%、3.39%、3.19%,呈现持续下滑态势,而同期同行可比公司研发费用率平均值分别为 9.8%、11.58%、11.96%,呈现稳步上升趋势,二者走势完全相反,且公司研发费用率始终大幅低于行业均值。这也意味着,吉和昌形成了一种形成了 「低研发、高毛利」 的奇特现象,这与行业内普遍存在的 「研发驱动产品附加值提升、进而推动毛利率增长」 的常规逻辑相悖,其高毛利的核心支撑的及研发投入不足与盈利水平不匹配的成因,亟待公司进一步作出详细解释。

募投存疑

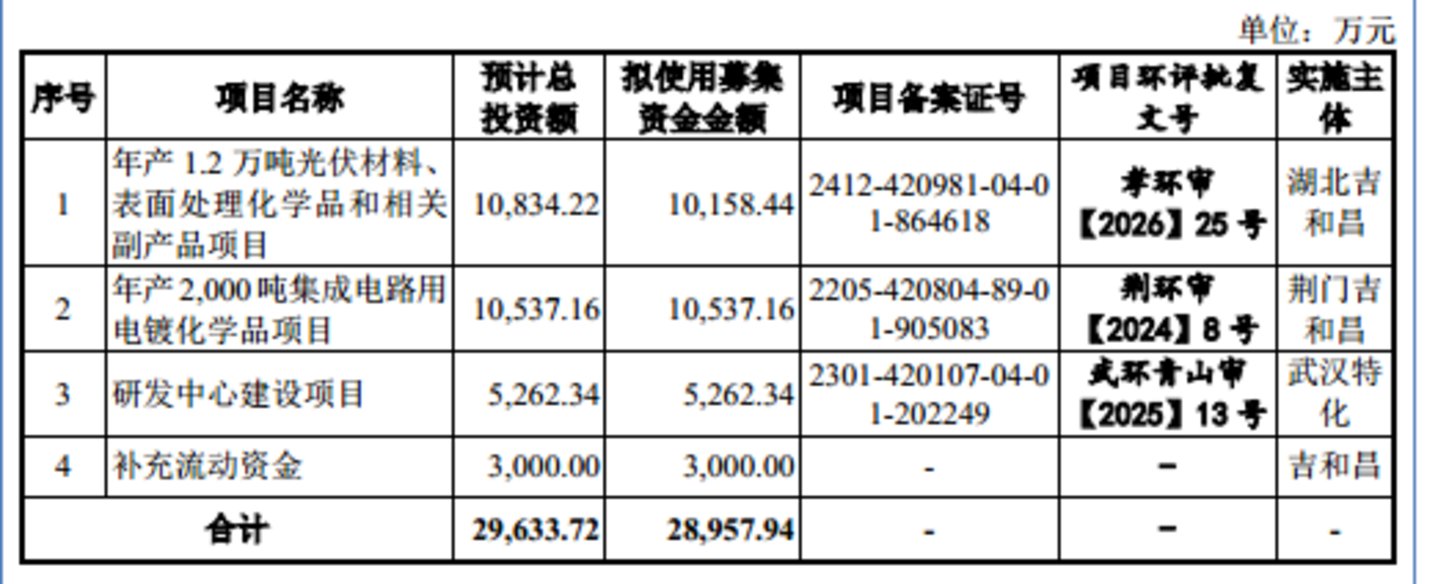

吉和昌此次 IPO 欲募集 28957.94 万元,分别用于年产 1.2 万吨光伏材料、表面处理化学品和相关副产品项目,年产 2,000 吨集成电路用电镀化学品项目,研发中心建设项目,补充流动资金,具体情况如下:

其中对于年产 1.2 万吨光伏材料、表面处理化学品和相关副产品项目以及补充流动资金的合理性值得商榷。首先,年产 1.2 万吨光伏材料、表面处理化学品和相关副产品项目建成后,公司将新增 1500 吨光伏材料、2300 吨表面处理化学品和相关副产品及复配产品产能,而报告期内吉和昌表面工程化学品的产能利用率分别为 47.59%、44.16%、46.89%,始终未超过 50%,存在明显的产能闲置情况,这也让人不禁疑惑,此次扩产的 2300 吨表面处理化学品相关副产品及复配产品与现有表面工程化学品是否存在差异,若无明显区别,公司为何在产能利用率持续偏低的情况下仍选择大举扩产。

其次,公司计划使用 3000 万元募集资金补充流动资金,但其财务数据显示资金状况较为充裕,截至 2023 年末、2024 年末、2025 年末,吉和昌的货币资金分别为 10366.37 万元、13184.24 万元、11826.56 万元,短期借款分别为 5208.91 万元、6804.57 万元、2202.06 万元,货币资金始终能够覆盖短期借款,资金链状况良好。

现金流方面,报告期内公司经营活动产生的现金流量净额分别为 2143.26 万元、9128.05 万元、6633.24 万元,持续保持净流入,三年合计净流入 17904.55 万元,经营性现金流净额与净利润的比值分别为 0.38、1.62、1.02,长期高于 1

债务方面,报告期内,吉和昌的流动比率分别为 1.75、1.82、2.13,速动比率分别为 1.41、1.46、1.73,无论是流动比率还是速动比率均持续增长,公司短期偿债能力变强。同时,截至报告期各期末,吉和昌的资产负债率分别为 39.41%、37.4%、31.66%,同行可比公司平均值分别为 42.13%、42.91%、42.62%,资产负债率始终低于同行可比公司平均值,2025 年更是较同行均值低近 11 个百分点,债务状况整体良好。

综合以上情形,吉和昌在资金链充裕、经营性现金流表现优异、债务压力较小的背景下,仍通过 IPO 募集资金补充流动资金,其合理性与必要性需要公司作出进一步解释。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)