4 月 10 日晚,精智达(688627.SH) 发布 2025 年业绩报告。期内,公司营收同比增长 40.46% 至 11.28 亿元,归母净利润却同比下降 18.39% 至 6542.12 万元。

这一 「增收不增利」 的现象背后,是公司战略转型的阵痛与机遇并存:半导体存储测试业务的爆发式增长,使其成功实现从显示检测为主向半导体测试为主的业务结构切换,而股份支付费用的大额确认则直接拖累了账面利润。

更值得注意的是,就在年报发布前一个月,精智达推出高达 29.59 亿元的定增计划,这是其 2023 年科创板上市以来的首次再融资,募资规模接近 IPO 募资的三倍,凸显公司在半导体测试设备国产替代浪潮中加速扩张的野心。

然而,业绩增长与盈利能力的失衡、股东减持压力以及行业竞争加剧等风险因素,也为公司未来发展蒙上了一层不确定性。

营收狂奔与利润失速的矛盾

2025 年,精智达实现营业总收入 11.28 亿元,同比增长 40.46%,营收规模首次站上 10 亿元台阶。然而,与营收的高歌猛进形成鲜明反差的是,其盈利能力出现下滑。报告期内,公司实现归母净利润 6542.12 万元,同比下降 18.39%;扣除非经常性损益后的净利润为 5887.9 万元,同比下降 14.49%。

对于净利润的下滑,公司给出的直接解释是股份支付费用的影响。2025 年,公司实施了上市后首次限制性股票激励计划及员工持股计划,全年确认的股份支付费用高达 2068.64 万元。

这笔一次性非现金支出,直接 「吃掉」 了相当一部分账面利润。若剔除该影响,公司调整后的净利润为 8610.76 万元,同比微增 4.75%。尽管由负转正,但 4.75% 的增速与 40.46% 的营收增速相比,仍存在巨大鸿沟。

比利润波动更值得关注的是,精智达的收入结构在 2025 年发生了根本性转变。这标志着公司自 2011 年成立以来,首次在主营业务上完成了 「换轨」。

2025 年,公司半导体存储器件测试设备业务实现收入 6.25 亿元,同比暴增 150.39%。该业务占主营业务收入的比例,从 2024 年的不足四成,急剧攀升至 55.51%,正式超越其赖以起家的新型显示器件检测业务,成为公司第一大收入来源。

这一转变是公司自 2023 年 7 月登陆科创板后,持续进行战略倾斜的结果。半导体测试,特别是存储测试,成为其上市后发力的重中之重。

增长的驱动力直接来源于订单。精智达在年报提到,2025 年,公司先后签订了不含税金额分别为 3.22 亿元和 3.23 亿元的两大半导体领域重大销售合同。半导体存储测试设备的快速放量,构成了 2025 年公司业绩增长最核心的引擎。

30 亿定增背后的野心

如果说年报展示了转型的 「现在进行时」,那么年报前月抛出的巨额融资计划,则勾勒出公司对未来的野心。

今年 2 月,精智达公告称,拟向不超过 35 名特定对象定增募资不超过 29.59 亿元。这个数字,几乎是其 2023 年 IPO 募资额 10.99 亿元的三倍。这也是公司上市后的首次再融资,其迫切性与战略意图不言自明。

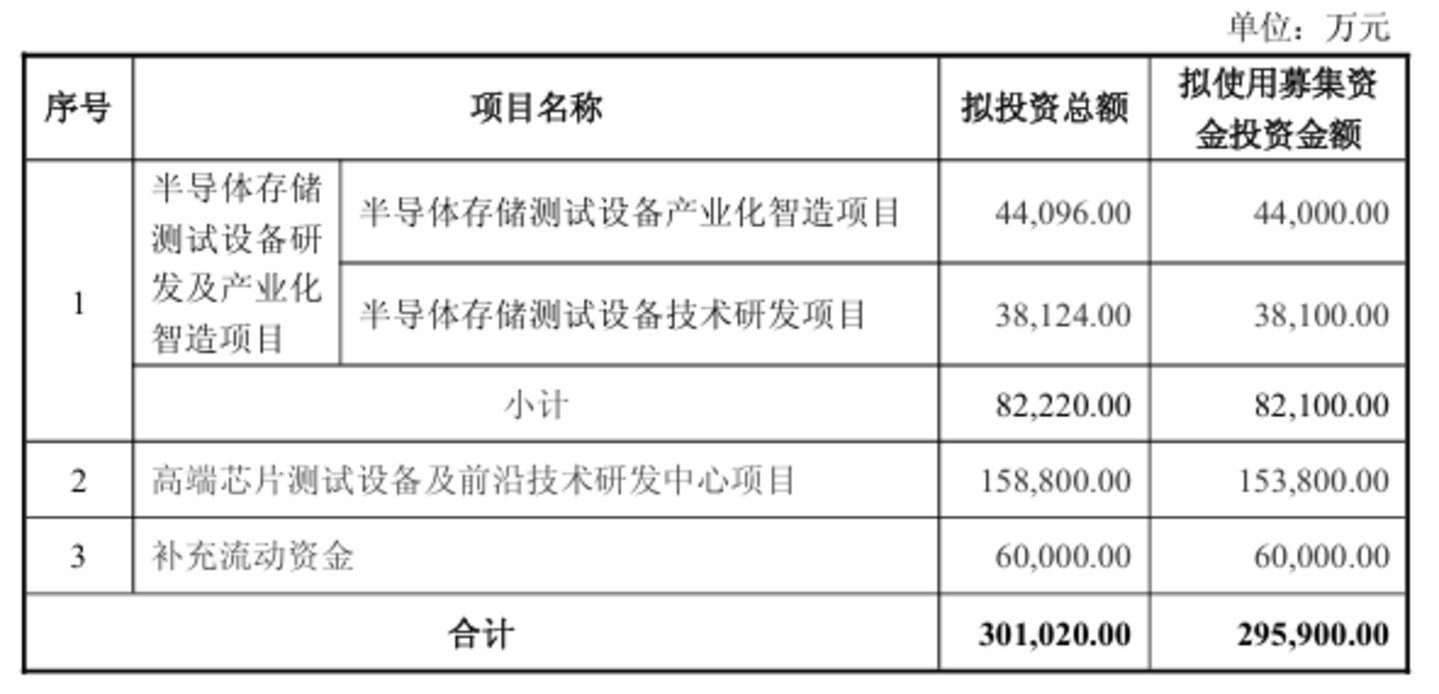

巨额资金将被投向两个核心项目及补充流动资金。其中,「半导体存储测试设备研发及产业化智造项目」 拟投入 8.21 亿元。该项目直指公司当前产能瓶颈,目前其生产场地主要依赖租赁。

公告指出,该项目旨在 「缓解生产场地空间瓶颈」,提升高端设备的产业化能力。这相当于为公司正在高速增长的半导体测试业务,新建一个专属的、规模化的 「生产基地」,以支撑未来更大的市场需求。

另一个项目 「高端芯片测试设备及前沿技术研发中心项目」 则更具前瞻性,拟投入募集资金高达 15.38 亿元。公司计划在长三角打造前沿技术研发中心,开展面向更先进制程和需求的芯片测试技术研发。

激进的转型和融资,往往伴随着阵痛与市场的审视。就在这份定增计划公布前后,精智达的股东层面也出现了变化。

2026 年初,公司股东源创力清源及其一致行动人披露减持计划,拟减持不超过公司总股本 1.55% 的股份。

公司管理层对此的回应显得颇具信心。在之前的交流中,管理层表示上半年已平稳完成了相关股东的减持,并预期后续的减持计划不会对市场造成重大影响,强调对 IPO 前股东的退出实现了 「有序管理」,并认为这 「印证了市场对公司长期价值的信心」。

这番表态,可以看作是在向市场传递稳定预期。毕竟,在业务转型的关键期和巨额再融资的当口,维护资本市场信心至关重要。股东减持与公司融资,这一 「一出一进」 之间,恰好反映了精智达当前所处的阶段:老股东可能部分兑现早期投资,而公司则需要吸纳新的资金来投向更远的未来。

总得来看,拟定增近 30 亿元,主要用于扩建产能及研发高端芯片测试技术,以把握国产替代机遇,但未来盈利能力提升与技术突破成效仍有待观察。(文 | 公司观察,作者 | 周健 ,编辑 | 曹晟源)