Related articles

热点导读

银行财富管理大爆发!去年 15 家上市银行代理业务赚 1449 亿,同比增长 241%,个人客户 AUM 普遍增长

26 家理财公司 2025 年权益投资超 5000 亿,机构预测今年理财或为股市 「输血」3000 亿

历史首次!国有四大行去年私人银行客户数据集体 「隐身」,头部股份行获客依旧凶猛

最高下调 35 个基点!「开门红」 结束多家银行调降存款挂牌利率,短期产品成压降重点

资管要闻

银行财富管理大爆发!去年 15 家上市银行代理业务赚 1449 亿,同比增长 241%,个人客户 AUM 普遍增长

近年来,随着财富管理需求增长,银行的财富管理迎来爆发式发展。

截至目前,不少上市银行 2025 年年报出炉,财联社整理发现,财富管理业务已成为各家银行战略转型的核心阵地。数据显示,截至 4 月 3 日,2025 年已披露数据的 9 家银行中,个人客户金融资产规模普遍实现正增长,且 7 家银行规模增长超 10%;作为财富管理的重要抓手,2025 年,15 家银行 2025 年代理业务赚了 1449 亿元,同比增长 241%,其中 12 家实现正增长。

详情参见:

https://www.cls.cn/detail/2334860

26 家理财公司 2025 年权益投资超 5000 亿,机构预测今年理财或为股市 「输血」3000 亿

2025 年,受人工智能产业爆发、政策支持等因素驱动,股市表现强劲,上证指数上涨 18.41%,深证成指上涨 29.87%。

作为市场主要资金供给方之一,2025 年,理财公司权益投资情况如何?

整体来看,2025 年,理财公司权益投资并未明显增加,年末 26 家理财公司权益投资规模为 5484.81 亿元,较 2024 年末降低 6.5%;且农银理财、招银理财等在内的 14 家理财公司权益投资规模和占比较 2024 年末都有所减少。展望 2026 年,多家机构对理财投资权益市场持乐观态度,并预测有望为股市带来 1500-3000 亿增量资金。

详情参见:

https://www.cls.cn/detail/2333578

部分私行 2025 成绩单出炉,5 家客户增速超 20%,四大亮点凸显

财联社综合梳理多家上市银行 2025 年报数据发现,私人银行业务整体保持增长韧性,无论是管理资产规模 (AUM) 还是客户数量,均有不同程度提升,邮储、青岛、华夏、浙商以及民生银行 2025 年私行客户增速超 20%。与此同时,部分国有大行在数据披露上做出调整,未公开具体的客户数量及 AUM 增速数据,仅聚焦于业务服务升级与战略布局,引发市场关注。

此外,财联社梳理、观察发现,目前私行业务发展呈现出四大亮点,分别是:「分层化+集中化」 服务私行客户;服务差异化格局成型,国有大行与股份行各有侧重;科技与专业双轮驱动,服务体验持续升级;公益与养老金融深度融合,服务内涵不断丰富。

详情参见:

https://www.cls.cn/detail/2332220

理财规模 「2 万亿俱乐部」 扩容至 4 家,青银理财净利润下滑近 4 成

随着上市银行 2025 年年报陆续披露,其旗下理财子公司的经营数据正式浮出水面。

截至 3 月 31 日,从已公布的数据来看,尽管 2025 年债市波动加剧、存款利息下行给理财公司带来了不小的经营压力,但从目前已披露的数据看,头部机构的管理规模依然保持了逆势增长,同时在含权产品布局、渠道下沉及金融科技赋能方面呈现出明显的 「分化」 与 「突围」 态势。

相较于 2024 年末只有招银理财和兴银理财跻身 2 万亿俱乐部,2025 年,俱乐部扩容至 4 家,新增信银理财和工银理财。

在盈利能力方面,部分机构受 「减费让利」 及市场波动影响部分公司营收及净利润下滑。青银理财 2025 年营收和净利润分别同比降低 26.91% 和 37.04%。

详情参见:

https://www.cls.cn/detail/2330785

1625 只保险资管产品 Q1 榜单揭晓:固收稳盘权益领跑 单季最高收益达 18%

2026 年一季度资本市场收官,部分保险资管产品业绩也正式揭晓。

财联社据 Wind 数据梳理,截至 3 月 31 日,全市场有净值数据披露的 1625 只保险资管产品,一季度整体运作平稳,正收益产品占比 74.34%,权益类业绩领跑但分化较大、固定收益类稳健托底的特点较为清晰。一季度业绩表现,既是股债市场结构性行情的直接映射,也是保险资管行业顺应市场环境变化、迭代大类资产配置逻辑的集中体现。

详情参见:

https://www.cls.cn/detail/2332260

券商财富管理年报数据曝光!投顾业务爆发,多见翻倍增长

券商 2025 年年报披露过半,作为行业最关注的财富管理转型进展有了初步披露。随着居民财富增长和资管新规的深化,让财富管理成为券商营收的核心增长极,也已成为行业共识。

从 27 家券商发布的数据来看,行业财富管理业务再度迎来全面增长期。目前已披露数据的券商开户平均整体增幅超一成,投顾业务收入更是大爆发,高速增长非常明显,此外,持牌券商基金投顾规模也实现大幅攀升。

详情参见:

https://www.cls.cn/detail/2334816

谁是公募的最大重仓股?持仓 TOP50 出炉

公募基金 2025 年报完全披露后,行业整体最新持仓动向也浮出水面。

与去年上半年相比,公募基金的持仓有了一些值得留意的新变化。一是中际旭创、新易盛、阿里巴巴等 3 只个股新进公募前十大重仓股,既有低估值的买入,也有高股价的助推;二是主动权益基金与公募基金整体重仓股重叠度较高,均出现非银板块个股被增持较多;三是主动权益基金整体对 A 股持股数稍有下降,多只银行股被减持较多;四是主动权益基金与公募整体在港股的个股持股数均有增加,房地产、消费、交通运输等板块个股被增持较多。

详情参见:

https://www.cls.cn/detail/2334310

调整净值精度现象频繁,「固收+」 基金赎回压力多大?业内:7000 多亿二级债基高度承压

经历去年下半年的崛起后,「固收+」 基金近期又遭遇了波折。由于权益市场突然下跌,「固收」 基金净值回撤明显,赎回压力骤升。根据业内的测算,本轮 「固收+」 基金的赎回压力已接近 2022 年俄乌冲突时期。

上周以来,股市暂时止跌。上证指数自年内高点下跌了约 7%,主要 「固收+」 基金指数的年内涨幅也已转正,其赎回压力整体可控。业内指出,「固收+」 基金赎回行为多因股市的波动而放大,赎回压力的缓和也有赖于股市的企稳。

详情参见:

https://www.cls.cn/detail/2330748

震荡市的投资利器?近七成指增基金跑赢基准

今年一季度,回调成为权益资产的行情关键词,公募指增基金的 「增强」 表现又如何?

Wind 数据显示,截至 3 月底,具有可比数据的 471 只指增产品中,69% 产品年内净值表现跑赢业绩比较基准;其中 105 只超额收益超过 2 个百分点。拉长时间来看,近一年净值回报超过业绩比较基准的指增产品依旧过半,更有 15 只产品近一年回报超过 50%。

立足二季度的起点,指数是否已回调到位,指增产品会是合适的配置工具吗?

详情参见:

https://www.cls.cn/detail/2334328

「2 字头」 年薪券商高管已少见,「3 字头」 更稀有,券商薪酬 「高管降 VS 员工涨」

近期金融业薪酬改革的落地,是行业的关注点,也因此,年报披露的券商薪酬数据,更吸引行业关注。

在 2025 年券商业绩全面回暖与薪酬改革影响交织下,行业薪酬分配呈现出显著 「剪刀差」 趋势:高管薪酬总额持续收缩,员工人均薪酬则止跌回升。

高管薪酬来看,「1 字头」 的百万年薪相对较多,「2 字头」 年薪券商高管已少见,「3 字头」 就更稀有,更多券商高管的年薪集中在不足百万的几十万区间。

员工端:27 家数据可比券商中,25 家券商 2025 年员工平均薪酬实现增长,占比高达 92.59%;高管端:27 家可比券商高管年薪总额合计 3.78 亿元,同比下降 6.03%,其中 21 家券商高管年薪总额同比下降,占比达 77.78%。

详情参见:

https://www.cls.cn/detail/2334831

公募 REITs 年报出齐,部分项目业绩完成度超 120%,二级市场今年涨幅已为负,明显承压

公募 REITs 年报已披露完毕,2025 年 REITs 业绩完成情况整体良好。有逾三分之一的 REITs 项目 2025 年可供分配金额超过预期的 100%,部分超 120%。不过,近期 REITs 二级市场整体回调。

机构人士认为,在权益等风险资产承压的情况下,REITs 的高分红特性愈发凸显,后续可关注分红以及潜在避险情绪带来的交易机会。

详情参见:

https://www.cls.cn/detail/2334874

私募资管存续规模增至 12.5 万亿,券商系份额持续提升,新备案数量已连降两月

中基协最新披露了今年 2 月的私募资管数据。

存量端,私募资管总规模在连增两月后,在今年 2 月末达 12.5 万亿元;增量端,2 月私募资管产品的备案数量、设立规模均环比回落,备案数量更是连续下滑 2 个月。

今年 2 月,证券期货经营机构共备案私募资管产品 1940 只,环比减少 6.05%,同比增加 134.30%;设立规模 782.39 亿元,环比减少 6.53%,同比增加 71.12%。今年 1 月,私募资管产品备案 2065 只,设立规模 837.07 亿元。

详情参见:

https://www.cls.cn/detail/2331147

机构动态

历史首次!国有四大行去年私人银行客户数据集体 「隐身」,头部股份行获客依旧凶猛

每一年银行年报季,高净值人群的增长量和规模都是社会关注的热点。但最新的年报信息显示,这些数据有可能趋于消亡。

财联社记者统计多家国有大行、股份行年报发现,今年工行、农行、中行、建行等传统四家国有大行均选择不再披露私人银行客户数据,且农行、中行、建行是首次选择 「隐藏」 此类信息。

不过,从其他股份行情况来看,其私人银行客户多数仍有两位数以上的增幅,显示高净值人群的财富依然在增长。

为何今年多家国有大行不再披露私人银行数据?对此,有国有大行人士向记者表示,私人银行的客户数量并非法定信披内容,银行有权自主选择是否发布该信息。「目前并未接到有监管部门就私行情况相关的指导或文件。」

详情参见:

https://www.cls.cn/detail/2331796

最高下调 35 个基点!「开门红」 结束多家银行调降存款挂牌利率,短期产品成压降重点

二季度伊始,多家银行再度调整人民币存款挂牌利率,短期存款产品成为此轮调整重点。

财联社记者注意到,吉林银行、厦门银行、福建海峡银行等多家银行近日陆续公告,自 4 月 1 日起下调部分期限存款挂牌利率。与此前多轮调整不同,本轮调整主要聚焦于一天、七天期通知存款类短期产品,下调幅度至高达 35 个基点,部分银行部分产品一周内两次下调。

受访银行业内人士分析,年初为冲刺 「开门红」,银行普遍阶段性抑制存款利率下行;随着活动收尾,行业正回归常态化利率管理,存款利率调整节奏将逐步恢复。

详情参见:

https://www.cls.cn/detail/2332520

大幅缩编不再!国有六大行去年线下网点减少约 255 家,下沉市场 「向县城去」 仍是趋势

作为服务城乡居民的线下网点、分支机构,在面临 AI 技术的冲击下,银行是该继续扩张还是加速收缩?

4 月 3 日上午,依据国有六大行年报,财联社记者梳理发现,截至 2025 年末,六大行线下分支机构总量约为 106058 家,相比上一年累计缩编约 255 家,创下近三年来最小减员规模。

详情参见:

https://www.cls.cn/detail/2333030

公募合规大年影响显现:20 余家基金公司领罚单,12 家被审计后遭集中敲打

2025 年基金公司的相关罚单新近浮出水面。

作为公募基金全面开启高质量发展的首年,又叠加 2024 年行业首批审计结果披露,这使得 2025 年出现一大波罚单,有基金公司人士表示 2025 年是 「合规大年」。

财联社不完全统计显示,截至 3 月底,有 20 多家基金公司在 2025 年被监管出具了警示函、责令整改通知书等行政监管举措。此外,还有部分公司受到暂停部分业务、暂停产品注册等处罚。

处罚类型较为集中的是内控制度不完善,合规内控缺失等,销售问题同样突出,多家基金公司被提及,亦有高管人员因未依法履行职责被出具监管函。

详情参见:

https://www.cls.cn/detail/2330142

27 家券商拟分红超 400 亿,累计分红、分红比例与股息率谁居榜首?

随着 2025 年年报披露进入高峰期,上市券商回馈股东的 「真金白银」 账本也随之出炉。

截至 4 月 1 日,已有 27 家上市券商发布 2025 年年度分红方案,合计派发现金红利达 401.84 亿元。其中,国泰海通以 61.3 亿元的年度拟分红金额位居榜首,中信证券以超 103.74 亿元的分红总额继续领跑。

详情参见:

https://www.cls.cn/detail/2334269

基金代销三巨头成绩单背后:不单比谁卖得多,还比谁卖得好

密集披露的年报季到来,蚂蚁基金、招商银行与天天基金三大代销巨头成绩单悉数揭晓。

2025 年,A 股市场持续回暖,含权基金尤其是股票型指数基金迎来爆发式增长,带动代销机构整体规模与营收双双攀升。先看代销成绩单:

截至 2025 年底,蚂蚁基金权益基金保有规模增至 10178 亿元正式突破万亿元大关,较上半年增幅为 23.68%,是首个权益基金单项保有突破万亿的代销机构;招行的权益基金保有规模达 6105 亿元,较上半年增加 24.09%;天天基金权益基金保有规模达 4002 亿元,较上半年增幅 14.5%。

「谁卖得更多」 是数据事实,各家 「如何卖得更好」 的打法更为吸睛。

详情参见:

https://www.cls.cn/detail/2329227

市场动态

上周主要权益指数下跌。其中,上证指数下跌 0.86%,深证成指下跌 2.96%,沪深 300 下跌 1.37%,上证 50 下跌 0.24%,创业板指下跌 4.44%。中证 1000 和中证 2000 分别下跌 2.71%、3.08%。

上周,通信、医药等板块涨幅居前,电新、电力、房地产等板块表现较弱。

(数据来源:Choice,财联社整理)

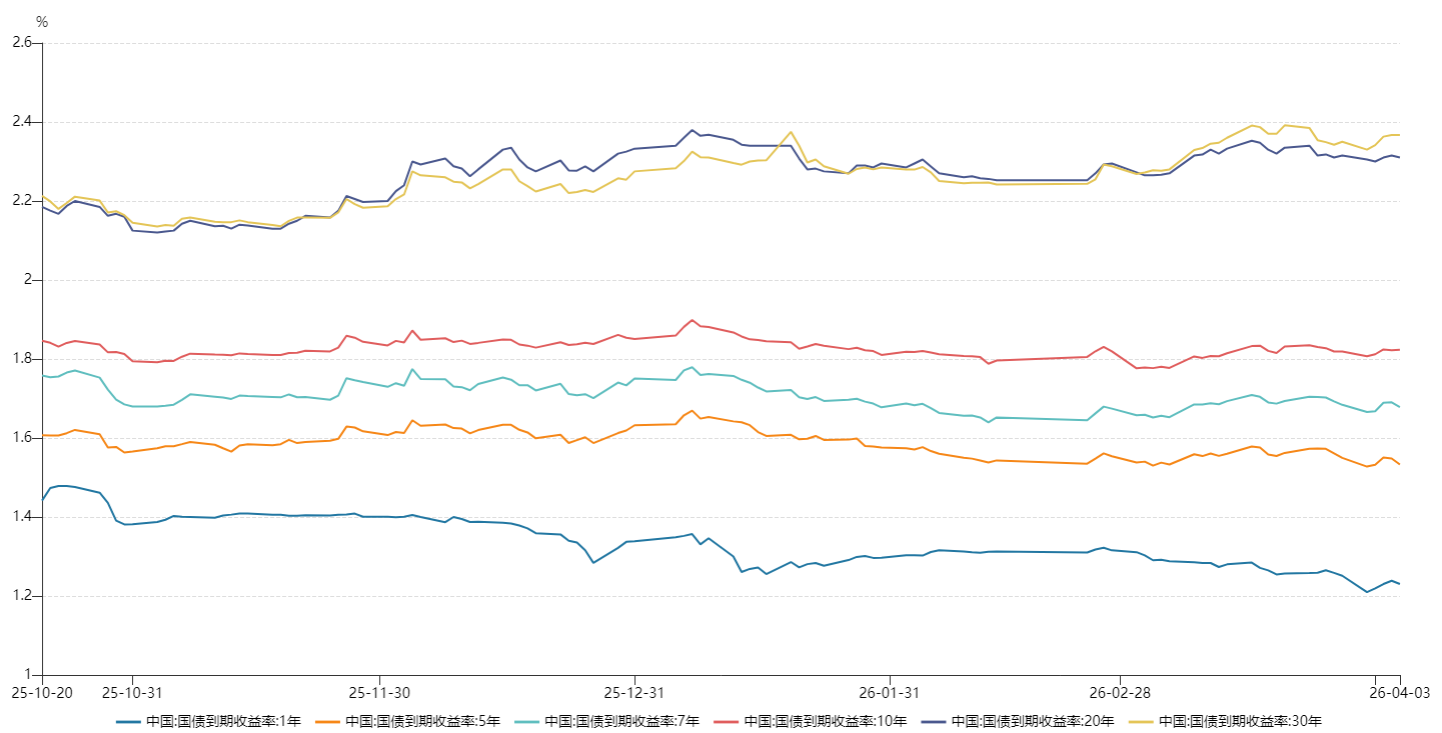

上周,主要利率债收益率多数震荡下行。截至 4 月 3 日收盘,1Y、5Y、7Y 国债分别报收 1.23%、1.53%、1.68%,分别较前一周收变动-2.1BP、-1.7BP、-0.56BP;10Y、20Y、30Y 国债分别报收 1.82%、2.31%、2.37%,分别较前一周收盘变动 0.45BP、-0.5BP、1.7BP。

(数据来源:wind,财联社整理)

据普益标准统计,上周共成立基金 14 只,发行份额 46.08 亿份。其中,股票型基金 8 只,发行份额 24.18 亿份;混合型基金 2 只,发行份额 3.11 亿份;债券型基金 4 只,发行份额 18.79 亿份。

据华西证券不完全统计,3 月最后两个交易日理财存续规模降至 32.58 万亿元,4 月 1-2 日部分资金先行回流,理财规模小幅回升 1420 亿元至 32.72 万亿元。

上周,权益市场继续偏弱震荡,偏债混合类产品虽仍延续回撤,但周内最大回撤已由前周的 71bp 收窄至 61bp。纯债类产品净值则保持平稳,其中短债类理财单周收益率为 0.05%,较前周升 0.02pct;中长债类产品单周收益率环比小幅上升 0.01pct 至 0.05%。

理财产品负收益率占比降至低位,上周区间负收益率占比较前周下降 15.37pct 至 2.55%。

受含权理财产品净值连续回撤影响,理财破净水平继续抬升,全部产品破净率较前周上升 0.26pct 至 1.18%。

产品业绩未达标占比也同步上升,全部理财业绩不达标率较前一周升 1.2pct 至 27.9%。