每经记者|王砚丹 每经编辑|彭水萍

3月30日,A 股市场低开高走,但三大指数涨跌不一。截至收盘,沪指涨0.24%,深证成指跌 0.25%,创业板指跌 0.68%。沪深京三市成交额超1.9 万亿元,较上一交易日小幅放量。

个股方面,上涨股票数量超过2800 只,逾 70 只股票涨停。贵金属、工业金属、航天装备、有色金属、医药商业、农化制品板块涨幅居前,电力、公用事业、光伏设备、保险板块跌幅居前。

早盘 A 股低开,沪指开盘即跌破 3900点大关,不过随后二次探底后逐步回升。

大盘低开在预期之内,受美股隔夜大跌、中东冲突升级及国际油价上行等多重利空冲击,外围市场集体遇冷。亚太地区,比A 股稍早开盘的日韩股市大幅低开,日经225 指数、韩国KOSPI 指数跌幅一度超过5%。此外,美股主要股指期货、黄金、白银亦走低。全球避险情绪持续升温。

消息面上,中东冲突反反复复。根据央视新闻记者的观察,当前美以伊冲突继续呈现激烈和胶着状态,伊朗加大了对美以的打击力度,同时德黑兰遭空袭的程度和次数在明显增加。此外,阿联酋环球铝业公司28 日称,公司位于阿布扎比的工厂遭到伊朗方面袭击;巴林铝业公司 29 日也证实,其部分设施遭到伊朗袭击。这些消息进一步加剧了市场动荡,地缘溢价持续高位运行。国际油价飙升,ICE 布油成功站上 108 美元/桶,同时 LME 铝大涨超 5%。

在此背景下,今日A 股走势在全球资本市场普遍承压的背景下逆势展现强劲韧性,表现显著强于预期,印证了A股走势将展现「独立性」 的判断。

市场信心快速修复,离不开政策工具箱的持续发力与监管层的积极引导。3 月 30 日,央行消息,当天将开展2695 亿元 7 天期逆回购操作,因有 80 亿元逆回购到期,实现净投放 2615 亿元,有效对冲了外围利空带来的资金面压力。

此前央行行长潘功胜在「2026 中国发展高层论坛」 上发表主题演讲时表示,央行将坚持支持性的货币政策立场,为经济稳定增长、高质量发展和金融市场平稳运行创造良好的货币金融环境。近期外围消息冲击A 股,央行此举无疑是给了市场一颗定心丸。

但值得一提的是,比起今日,明日 (3 月 31 日)将迎来一季度A 股收官,叠加季末资金结算、机构调仓等因素,明日市场波动与资金行为更具信号意义,也成为市场关注的焦点。

图片来源:每日经济新闻 资料图

而对最近市场走势的反反复复,以及即将到来的二季度配置思路,我们可以参考国金证券首席策略牟一凌的思考:

他在最新的策略周报中指出,市场下跌的本质是美元的反扑,新的美以伊冲突局势和前期能源断供影响的发酵下,「强美元」 的斜率有所放缓。一方面,美以伊冲突开始呈现长期化但可控化的特征:美、伊谈判窗口显现,但双方继续军事打击;另一方面,霍尔木兹海峡从封闭至今已整整一个月,油价的大幅上涨开始让各国通胀出现压力。在此背景下,非美央行纷纷将加息提上议程,这也构成了 「强美元」 的制约。美元指数触顶、市场对美联储加息预期降温、美国资产补跌约束冲突烈度共同构成风险资产见底的特征。

他总结了「特朗普」 资产价格周期:施压→妥协循环的经验。

他指出,特朗普的两个任期之中,都存在同一种行为模式:即为了达成最终的目的,会先对目标进行极限施压,之后再主动给予缓和空间以换取对方接受条件 (也就是TACO),若未达成条件则会再度施压,如此循环。但这种行为模式在 2018 年~2020 年中美贸易摩擦、2018 年~2020 年对伊朗退出核协议制裁、2025 年对全球施加 「对等关税」 中事实上都未能完成 「美国优先」 的成就,反而美元指数总在后期走弱。除此之外,资产表现的规律包括:(1) 施压期时风险资产下跌、VIX 指数上涨、铜和油下跌,大多数时候反映的是对经济总需求的压制,而 「TACO」 时期则反向交易,黄金与美元则方向不一定;(2) 随着时间推移,TACO 之后上述资产反弹的幅度将明显递减,因为历史先例已经教会了市场 「暂停不等于解决,只是风险后移」。

牟一凌表示,每一轮TACO 交易的幅度都会衰减,市场也不再单纯围绕摩擦/冲突本身来交易,而是开始关注中期主线。对 A 股而言,在三个维度都存在着明晰的主线和最优的资产:已经启动的且直接相关的是能源主线,美伊冲突表现出 「长期化」 特征,霍尔木兹海峡持续封闭,原油运输仍然受阻,即使有通航后,供给的损失和库存的恐慌也会长期提高能源价格中枢,而旧能源的大幅涨价也会加速新能源的替代,国内电池企业 3 月排产已环比大幅上行;第二层是美元见顶回落,货币属性带来的大宗商品反弹,此时涨价链的股票开始跑赢对应商品;第三层来看是制造业优势因此次能源冲击加强,对中国来说,资源禀赋上虽然「贫油少气」,但当前较为充足的原油库存、以煤炭为主的一次能源自主可控,以及新能源产业链都是应对此次能源冲击后的世界再工业化新格局的长期优势。

能源、美元和制造格局重塑成为本轮市场波动中三个重要的驱动力,也是投资者对于总量和结构判断最好的抓手。牟一凌提供了三个配置思路:首推新旧能源——原油、油运、煤炭、电力设备 (锂电、风光、储能)、电力;其次是美元幻境逐步退却后,大宗商品金融属性的回摆——铜、铝、金;三是中国制造业的重估——机械设备、化工,出口的持续超预期和资金回流,也会给沉寂已久的内需带来新的驱动——旅游及景区、调味发酵品、啤酒及其他酒类、医药商业、医美等。

总之,从2 月底开始的中东冲突,成为影响 3 月全球资本市场最重要的因素。它的发展,注定也会是即将到来的二季度影响市场走势的关键变量。

最后我们来简单看看今日市场热点。

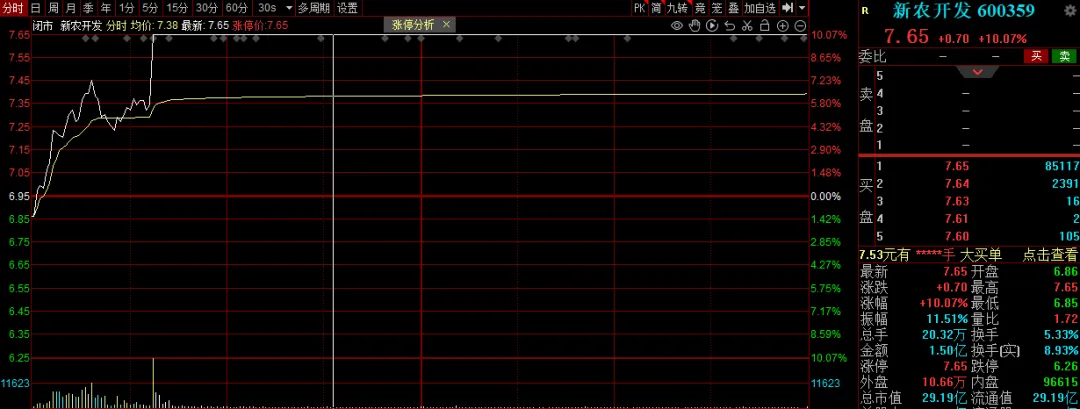

1. 农业板块大涨,国内粮价底部企稳上行

农业板块30 日盘中发力走高,种业、粮食概念股表现亮眼。新农开发、京基智农、北大荒、金健米业等涨停,秋乐种业涨超 8%。

中东区域冲突同样是引发全球农产品供需波动的重要因素之一。霍尔木兹海峡是全球化肥供应重要的运输海峡,伊朗氮肥等部分产能停产也影响供应,或推高农产品种植成本。

太平洋证券指出,2026 年初至今,国内粮价底部企稳上行,其中小麦价格涨幅领先。同期,海外粮价也呈现底部上行趋势且涨幅比较明显,主要系大宗商品轮动涨价、近期美以伊冲突引发尿素等农资涨价等因素的影响;粮价底部上行,粮食种植环节盈利将迎修复,种业作为后周期板块盈利也有望逐渐修复。估值方面,粮食种植板块动态PE 处于底部区间,给予看好评级;种子板块动态 PE 处于历史中位,但行业景气底部反转动力增强,也给予看好评级。个股方面,种植板块重点推荐苏垦农发,种子板块重点推荐登海种业等。

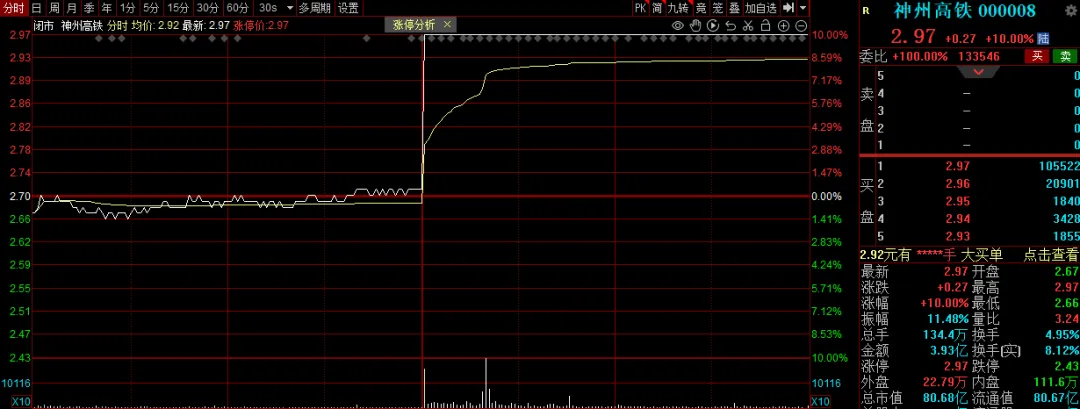

2. 中国将建长江水下高铁,高铁概念股板块爆发

3 月 30 日午后,神州高铁直线封板。中铁工业、铁建重工、金鹰重工、中国中铁、中国铁建等股票大涨。

消息面上,据央视午间消息,3 月 29 日,由我国自主研制的世界最大直径高铁盾构机 「领航号」 顺利完成长江水下段 11.18 千米的施工任务,距离精准抵达 2 号竖井 「检修驿站」 更进一步。自 2024 年 4 月 29 日从上海市崇明岛始发以来,「领航号」 历经 23 个月的安全掘进,越过长江南岸大堤,顺利抵达江苏太仓,成功 「上岸」。央视财经报道指出,中国将在长江水下开高铁,沿江高铁总投资超5000 亿元,带动上下游行业增加值增长近 1.5 万亿元。

华福证券研报显示,2021 年国务院印发 《国家综合立体交通网规划纲要》,文件对 2035 年我国铁路网规模提出了一致要求:到 2035 年,全国铁路网达 20 万公里左右,其中高铁 7 万公里左右。结合 「十四五」 铁路网规模,若想达到 2035 年的目标,2026 年至 2035 年需建成铁路 3.5 万公里左右,其中高铁 2 万公里左右,平均每年铁路投产新线 3500 公里左右,其中高铁 2000 公里左右。20 万公里的远期目标有望为轨交装备行业创造广阔市场空间。

封面图片来源:每日经济新闻 资料图