每经记者|赵云 每经编辑|彭水萍

3 月 20 日,市场全天冲高回落,沪指震荡调整失守半年线,跌破 4000 点整数关口,创业板指盘中刷新年内新高后快速回落。截至收盘,沪指跌 1.24%,深成指跌 0.25%,创业板指涨 1.3%。

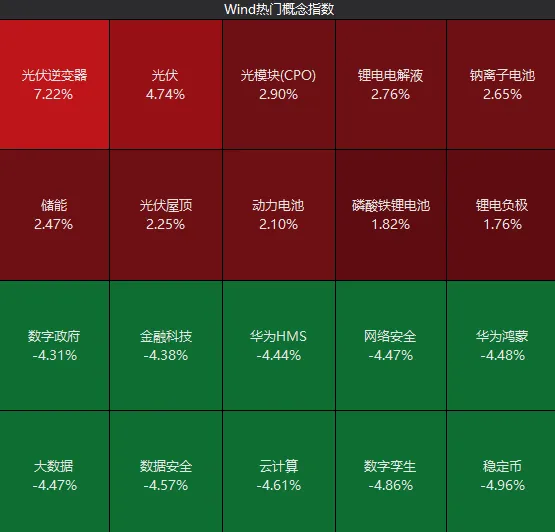

板块来看,电力板块反复活跃,储能概念快速走强,算力硬件概念盘中走高。下跌方面,化工板块下挫,算力租赁概念集体走弱。

黄白二线分化明显,全市场连续两日超 4700 只个股下跌。沪深两市成交额 2.29 万亿元,较上一个交易日放量 1759 亿元。

昨天收盘后,市场遭遇情绪 「双冰点」 的提法逐渐传开。从历史行情来看,短线反弹的概率,通常是高于出现 「三冰」 的。

但市场的实际表现就是那么 「出其不意」。

如上图所示,早上开盘后,超 4000 家上涨的普涨局面仅持续了约 10 分钟,随后急转直下。从 10:00 到收盘的多数时间,下跌家数都接近 4000 家,尾盘增至 4700 多家。

平心而论,当 「亟待反弹」 的预期遇上市场持续给出的负反馈,失望是股民的正常反应,选择离场并无不妥。

但如果暂时放下情绪,「反人性」 地去看,当下是否仍然 「危中有机」 呢?

首先,有观点认为,虽然 「按理说」 双冰后应有技术性反弹,但由于今天是周五,市场还需要 「提防」 周末中东局势再度恶化——毕竟 3 月份以来,押注周末题材发酵的战法胜率也不高,这便导致 「冰点理论」暂时失效了。

换言之,经历了再一次情绪低谷,下周市场反弹仍有 「虽迟但到」 的概率。

其次,我们来细品今天这个颇为割裂的盘面:

一边,是上证指数站不上 4000 点,盘中回踩至 120 日均线后,持续水下震荡。

值得注意的是,午后约 14:26,沪指在回补了 1 月 5 日留下的高开缺口后继续下探,将年内涨幅完全回吐。

乐观地看,承接资金被动接下了不少 「带血筹码」。

而另一边,创业板指在光伏、光模块等板块权重股的带动下,创出阶段新高后回落。

源杰科技盘中一度涨停,截至收盘涨 17.37%,股价为 1114.99 元,跻身千元股行列,并超越寒武纪成为 A 股第二高价股。

两种截然不同的趋势,到底谁会影响谁?这是个值得关注的悬念。

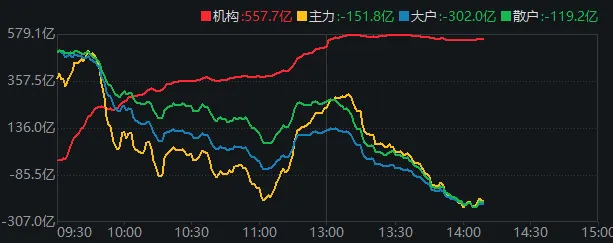

从资金流向来看,机构资金全天大举流入,但主力、大户、散户都在反复 「做 T」 中流出。

德邦证券研报认为,(市场回调)一方面原因在于中东局势进一步恶化,另一方面美联储暂不降息也或压制市场估值。

其表示,当前宏观环境下,一方面全球油价高企或推高通胀,另一方面,原油供应的短缺也或导致全球部分产业链出现中断,市场或担忧全球经济因此下行,「滞胀」 交易升温下除能源板块外市场均大面积承压。展望后市,A 股市场可能继续呈现调整格局,但结构性机会依然存在,建议继续关注中东局势及国内政策动向。

对于国内股指,西南期货团队则给出比较谨慎的观点。

其表示,国内期指长期有望延续牛市趋势,仍然看好长期表现。但中短期内,伊朗局势不确定性巨大且影响深远。如果霍尔木兹海峡被实质性封锁长期化,全球流动性或面临收缩,全球经济和金融市场或面临重大调整。如果高油价和高通胀刺破美国科技股泡沫,或导致全球经济衰退,国内经济和金融市场也难以独善其身,估值高、涨幅大的 IC(中证 500) 和 IM(中证 1000) 合约将更加脆弱。「因此,面对海外宏观环境的巨大不确定性,预计市场波动将显著放大,最好暂且空仓观望」。

最后,来盘一下今天逆势走强的 「两束光」 板块。

光伏设备板块的异动,源于一则传闻:特斯拉正寻求从中国供应商手中采购价值 29 亿美元的光伏生产设备。午间,据贝壳财经报道,一家光伏企业证实了上述消息,并透露合同规模在吉瓦级。

国金证券表示,北美电力短缺问题持续升温,相比持续延长的燃气轮机订单周期,太空光伏产品规模化量产、星舰回收成功等驱动卫星制造与入轨成本大幅下降的突破事件,或更快落地。

招商证券表示,本轮北美光伏扩产,将给相关国产辅材、设备及头部制造公司带来价值重估。同时,尽管目前低轨卫星的光伏需求很小,但在快速增长,未来太空光伏可能会成长为大市场。

光模块、光通信等方向走强,则受到了隔夜美股相关概念个股大涨的提振。

东吴证券表示,AI 发展带动光模块需求爆发,封装测试设备商充分受益。AI 训练与推理集群规模持续扩大,光模块速率由 400G 全面迈向 800G 并加速向 1.6T 升级,出货结构向高端规格快速倾斜。高速率产品对贴片精度、耦合稳定性、测试带宽与一致性要求显著提升,推动设备向高精度、高自动化、高一致性方向升级。同时,架构由传统可插拔向 CPO/OIO 演进,新增先进封装与一体化测试需求,带动单位产线设备投资额抬升。需求扩张叠加技术升级,设备端迎来量增价升的双重驱动。

封面图片来源:每经媒资库