作为半导体封装材料领域的国家级专精特新 “ 小巨人” 企业,华海诚科 (688535.SH) 在昨日交出了一份上市以来净利润最差的财报。根据年报数据显示,公司 2025 年净利润大幅下滑 39.47%,和 2022 年相比几近腰斩。

Related articles

或许正是预见到公司在基础类环氧塑封料上的增长瓶颈,华海诚科在 2024 年就开启了并购之路,并在 2025 年收购了在国内车规级市场有着绝对主导权的衡所华威,并为公司在接下来冲击先进封装领域保留了机会。但高溢价的收购也给华海诚科留下了近 10 亿元的商誉“ 地雷”。

华海诚科能否扭转利润下滑颓势、消化高额商誉,还需要时间的检验。

业绩持续承压:增收不增利难题凸显

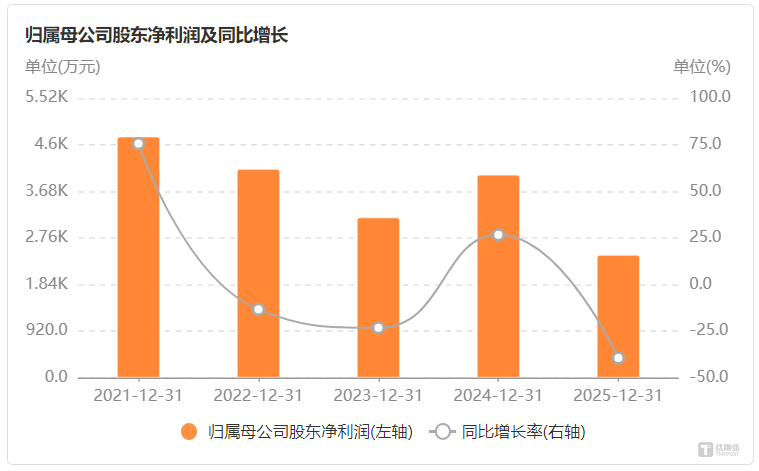

Choice 数据显示,华海诚科 2021 年至 2023 年净利润逐年下滑,2024 年虽小幅回升至 4006.31 万元,但 2025 年再度大幅下滑 39.47%,净利润仅 2425.21 万元,四年间净利润近乎腰斩。

图源:Choice

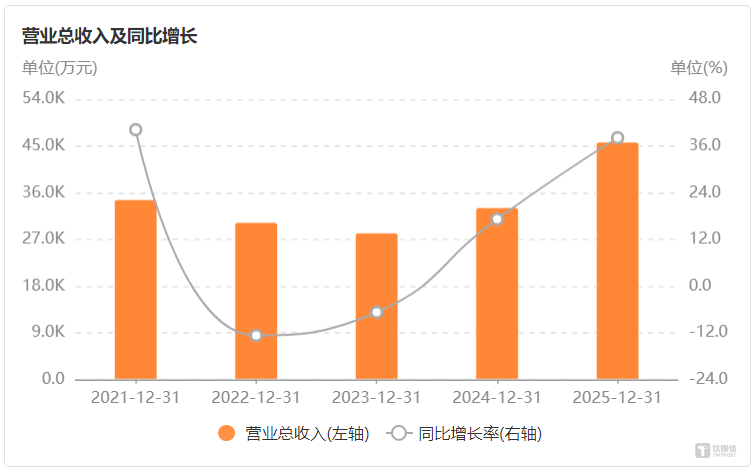

与利润持续萎缩形成鲜明对比的是,公司营业收入自上市以来稳步上升。2023 年和 2024 年,公司营收分别为 2.83 亿元和 3.32 亿元;2025 年完成对衡所华威 100% 收购后,营收迎来显著增长,全年达 4.58 亿元,同比增幅 38.12%,其中第四季度营收同比激增 94.4% 至 1.79 亿元。

图源:Choice

对于利润下滑的原因,公司解释称主要受员工股权激励费用计提、新增厂房及设备折旧增加、贷款利息支出上升等因素影响。值得注意的是,尽管公司研发投入占营业收入的比例从 2024 年的 7.96% 提升至 2025 年的 10.93%,但研发投入的增长并未同步转化为盈利能力的提升,反而因费用增加进一步挤压了利润空间。

从业务板块来看,核心收入来源环氧塑封料 2025 年实现收入 4.28 亿元,同比增长 35.61%,毛利率 26.35%,较上年微增 1.19 个百分点;胶黏剂业务收入 0.28 亿元,同比增长 83.29%,但毛利率下降 3.96 个百分点至 31.09%。

环氧塑封料 (EMC) 作为半导体封装领域的核心基础材料,在 AI 算力、先进封装、新能源汽车等强劲需求驱动下,正迎来持续快速的发展周期。当前,其产业角色已发生根本性转变,从过去充当芯片 “ 保护壳” 的辅助材料,全面跃升为先进封装技术 (如 Chiplet、2.5D/3D 集成、扇出型封装) 实现性能突破的关键 “ 使能者” 与 “ 价值创造者”。这一发展呈现出显著的高端化趋势,唯有高端产品才能带来更高的附加值和利润空间。

目前来看,在先进封装领域,华海诚科应用于 QFN 等封装形式的产品虽已实现小批量生产和销售,但 BGA、SiP 及 FOWLP/FOPLP 等封装形式的产品尚未实现产业化,外资厂商在该领域仍处于市场垄断地位;而在高性能类环氧塑封料领域,尽管华海诚科的产品质量已可比肩外资厂商,但受多重因素影响,市场仍由外资占据主导。

结合近年净利润和毛利率表现,华海诚科需在稳固基础类业务的同时,实现高端产品的规模化突破,才能有效支撑净利润回升。

商誉压顶:高溢价并购下整合风险隐现

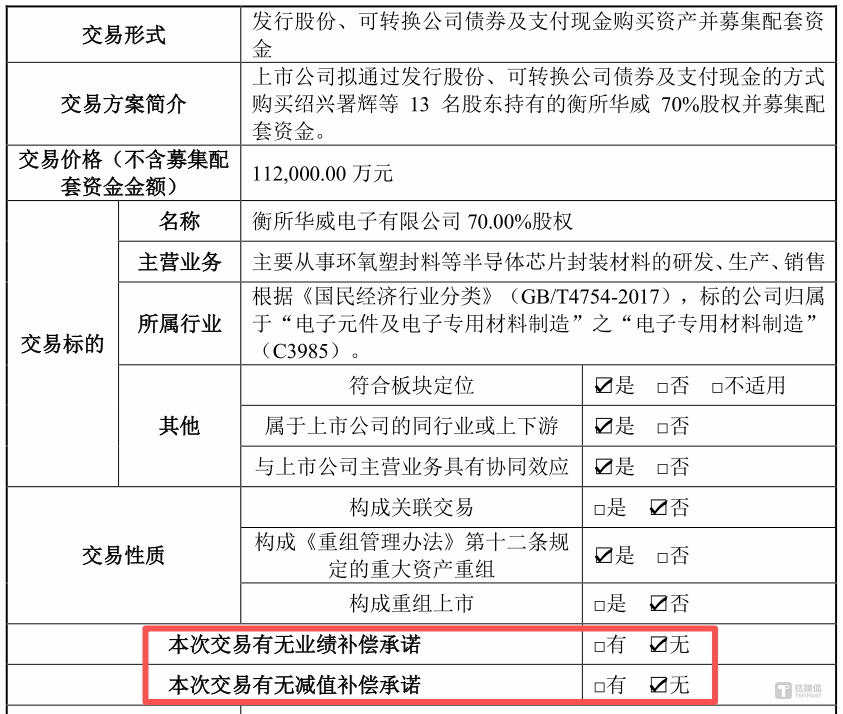

为突破发展瓶颈,华海诚科选择通过并购加速扩张。上市第二年,公司便抛出对竞争对手衡所华威的收购方案,给予这家深耕半导体封装材料领域四十余年、国内首家量产环氧塑封料的厂商 16.58 亿元估值,增值率高达 321.98%。

2025 年,华海诚科完成对衡所华威 100% 股权收购,合并后公司在半导体环氧塑封料领域的年产销量突破 2.5 万吨,稳居国内龙头地位,跃居全球同行出货量第二位。但此次收购也形成了高达 9.93 亿元的商誉,占公司 2025 年末总资产的 31.43%,占归属于上市公司股东净资产的比例更是达到 45.67%,如此高比例的商誉给公司未来经营埋下重大隐患。更令投资者担忧的是,这笔高溢价并购并未设置业绩补偿机制。

图源:公告

但是对于华海诚科而言,收购衡所华威意味着掌握了其在国内车规级市场的绝对主导权—— 衡所华威的 GR750X1 专为 1200V 碳化硅功率模块开发的高 Tg(200°C) 特种结构环氧固化体系,已规模化应用于全球 TOP5 功率器件厂商,成为高压电驱系统的高性能封装材料之一;在先进封装领域,衡所 GR910 系列产品已在 NAND FLASH 通过考核并实现批量供货,其韩国子公司还具备开发 HBM 所要求的高导热 EMC 的技术能力,有望切入全球 AI 算力芯片供应链。

与此同时,衡所华威近年的持续盈利也为商誉消化提供了积极预期。数据显示,2023 年至 2025 年,其营收从 4.61 亿元增长至 4.80 亿元,整体呈现温和增长态势;净利润则增长迅猛,从 2023 年的 3130.85 万元增至 2024 年的 4567.74 万元,2025 年进一步提升至 5815.17 万元。不过,衡所华威 2025 年净利润的增长已经有所放缓,而上述积极进展能否持续转化为稳定盈利,仍有待时间检验。

面对上市三年利润三连降的现实和近 10 亿元商誉的重压,华海诚科需要加快并购后的整合步伐,加速突破高端产品市场瓶颈。否则,在行业竞争日趋激烈的背景下,公司可能陷入 “ 增收不增利” 与 “ 商誉减值” 的双重困境。( 文| 公司观察, 作者 | 曹晟源 , 编辑 | 邓皓天 )

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App