文 | 巨潮 WAVE,作者 | 谢泽锋,编辑 | 杨旭然

创一代获刑入狱,二代出山临危受命。如今二代又辞去了总经理的职位。凭借“ 小葵花妈妈课堂” 家喻户晓的儿童药龙头葵花药业,如今再一次来到了企业命运的十字路口。

Related articles

东北地区富豪关彦斌,早年凭着对政策和医药改革的敏锐直觉,通过主导国企私有化改制创办了葵花药业,后押注儿童药赛道,成了这条赛道上的成功者。

然而到了 2018 年,关彦斌一刀砍断了自己医药大亨的前程。因刑事案件入狱之后,二代接班管理经营后,整个公司交出历史最佳业绩表现,一度成了“ 民企家族传承的典范”。

但公司业绩自 2024 年就开始急转直下,2025 年预计出现上市以来首次亏损,二代旋即退位让贤—— 而在此前,这家公司已有 6 位副总先后离职。

这家每天都会在电视上刷存在感的老牌药企,似乎在“ 药二代” 传承与职业经理人交接之间,陷入一种进退维谷的局面,而已经锒铛入狱的创一代,对此早已经无能为力。

01 进退之间

2026 年初,明星儿童药公司葵花药业的一系列变动,引发了外界的诸多关注。

2 月 9 日晚,葵花药业公告,公司创始人关彦斌之女关一决定辞去总经理职务,同时聘任周建忠为新任总经理。关一的任期原本要到 2027 年 6 月 25 日,但她提前一年多就决定“ 下岗”。

仅仅过去 21 天后,3 月 3 日,公司公告称选举关一为副董事长,也就是说,不到一个月时间,这位家族内部重要的继任者就迅速完成两次“ 转身”。

一退一进的背后,是公司业绩遇冷的表现。1 月 29 日,葵花药业披露 2025 年度业绩预告,预计归母净利润亏损 2.4 亿元至 3.8 亿元,扣非后亏损 2.85 亿元至 4.2 亿元,而公司去年还赚了 5 亿元。值得注意的是,这是葵花药业 2014 年上市以来的首次亏损。

作为坐镇 7 年总经理职位的关一自然难辞其咎,主动退位让贤,表达了她对于亏损的态度。

葵花药业管理层的剧烈动荡,自然会加剧来自资本市场的顾虑。

不同于新希望等民营企业的交接过程,葵花药业的接班源于一则突发事件。2018 年,葵花药业创始人关彦斌爆出震惊外界的“ 杀妻案”,一时舆论哗然,他最终因故意杀人罪被判刑 11 年,他也于同年底辞去了上市公司的所有职务。

好在,关彦斌多年悉心培养的两个女儿于危难之中挑起大梁。次年 1 月,葵花药业紧急换帅,关玉秀、关一分别担纲董事长、总经理,保持了家族对公司的绝对控制权。

资料显示,她们都曾在葵花药业多个岗位历练多年,80 后关一此前在广告、营销和品牌等关键岗位任职。

梳理公司财报,两姐妹接手后,公司收入于 2019 年至 2020 年出现连续两年下降,但利润保持稳定,两年蛰伏后就触底反弹,并在 2023 年交出上市以来最好答卷,当年斩获 57 亿元收入,归母净利润也高达 11.19 亿元,两人因此被视为医药圈二代接班的标杆。

然而好景不长,2024 年公司急转直下,全年营收骤降 40.76% 至 33.77 亿元,归母净利润更是腰斩,仅剩 4.92 亿元。进入 2025 年,颓势进一步加剧,仅第三季度就亏了 1.15 亿元,如果按照全年最高 3.8 亿元亏损测算,第四季度的报告将十分难看。

此外,自 2024 年 10 月开始,公司累计有高达 6 位副总经理相继离职,这也是资本市场和舆论对企业经营局面感到紧张的一大原因。

先是 2024 年 10 月,副总经理李金明、朱晓南辞职;2025 年 3 月,聘任杨阳、刘光涛为副总经理,5 月聘任肖淋为副总经理,6 月副总经理马新退休,7 月副总经理陈亮离职,12 月副总经理郭超、海洋离开,同时聘任赵鹏为副总经理。

作为重要执行层的高管们批量出走,暗示了关氏家族和管理层之间可能存在一些裂痕,这也为如今的企业业绩压力埋下伏笔。

02 营销“ 药神”

作为一家 OTC(非处方药) 药企,葵花药业之所以成为儿童药赛道“ 药神”,离不开其精妙的营销手段。

1998 年,44 岁的关彦斌和妻子接手了身处困境中的黑龙江五常制药厂,并以此为基础创办葵花药业,他们前瞻性地切入了儿童药赛道,并凭借成功的 IP 运营打开了局面。

相比成人药市场,儿童药是一个消费者痛点极为敏感的细分领域,小孩生病后,解除病痛的需求更为急切,因此对药物的价格并没有那么看重。

“ 儿童+营销” 成为葵花药业开拓市场的利器。早在 2007 年,葵花药业就创办了“ 小葵花妈妈课堂” 的节目,据说该节目由关一亲自操盘,分享关于儿童健康以及疾病预防和治疗的知识,目前其抖音的官方账号已有近 90 万粉丝,并裂变出母婴、运动健康、膳食营养等等子账号和产品。可称得上是大获成功。

关氏姐妹走上前台之后,仍旧延续并进一步倚重了这个策略。公司广告及业务宣传费由 2019 年的 8.24 亿元上升到 2023 年的 9.06 亿元,加上促销咨询、营销差旅、业务招待等,已经超过 10 个亿,相当于当年收入的 18%。

与之相对应的,是当期研发投入仅 1.3 亿元,不到收入的 3%。这也是所有注重营销的企业的一个共同特征,葵花药业也没能免俗。

两姐妹治下,公司靠营销推动收入增厚,根据Asiabrand(亚洲品牌集团) 发布的评估数据,“ 小葵花” 品牌价值达 164.22 亿元,“ 葵花” 品牌价值 201.56 亿元,两者合计高达366 亿元。

打通院外市场的营销-渠道链条,公司多款儿童药“ 霸榜” 市场,打造了小儿肺热咳喘口服液、小儿柴桂退热颗粒、小儿肺热咳喘颗粒等超级大单品,尤其是小儿肺热咳喘口服液为葵花药业独有,其在 2023 年 (三大终端六大市场) 销售规模超 4 亿元,同比涨逾 22%。

到 2025 年前三季度,葵花药业有 4 个单品跻身零售药店终端儿科中成药前 20,为上榜企业中最多的一家。

不过和过往相比,葵花药业的竞争力在下滑,2023 年上半年其上榜产品还有 5 个,而如今,小儿清肺化痰口服液已退出榜单,小儿肺热咳喘口服液、小儿柴桂退热颗粒、小儿肺热咳喘颗粒、芪斛楂颗粒排名都在下滑,分别掉到了第 8、10、19、20 位。

不同于济川、三力等院内院外双布局的药企,葵花药业过度依赖需要品牌光环加持的 OTC 渠道,目前 OTC 模式贡献了超 83% 的收入,广告在其中起着不可磨灭的作用。尤其在电视广告、自媒体短视频“ 轰炸” 的情况下,让其在儿药市场收益颇丰。

然而,这种对固有路线的过分执着,也让其在高峰跌落。

03 顶峰跌落

“ 再给我 20 年,我还你们一个千亿葵花!”

2018 年 4 月,在葵花药业改制 20 周年庆典活动上,关彦斌喊出过这样的豪言壮语。他的思路是继续选择直击消费者痛点且有潜力的中成药赛道,以儿药为基本盘,基于其品牌影响力辐射到护肝片、康妇消炎栓等品类。

世纪之交,葵花药业刚刚起步,彼时正是电视广告营销的大时代,关彦斌深谙此道,他曾将其营销手法总结为“ 广告拉、处方带、OTC 推、游击队抢” 模式。

在这样的战略纲领指引下,关氏姐妹选择深耕“ 一老一小一妇” 赛道。

一老,即老年慢性病和补益健康养生领域,重点围绕心脑血管、风湿骨病等,未来还将拓展老年健康、睡眠改善等品类;

一小,即儿童健康领域,维持现有大单品的同时,重点开拓儿童益智、生长发育、益生菌等领域;

一妇,即妇科健康,继续提升妇科品类战略,打造妇科子品牌。

可以发现,葵花药业依然是选择那些对健康敏感度极高,且较为高频的细分领域。

在研发方面,公司坚持所谓的“ 买、改、联、研、代” 的研发方针,重点侧重“ 买、联”, 通过“ 买” 获得好品种、大品种,再同科研单位“ 联合” 开发,这种策略有点类似此前中国 PC 产业的“ 贸工技” 模式。

因为不受医保谈判和集采的影响,定价自由,OTC 中药企业更像是“ 披着医药公司外衣的零售公司”。近几年来,在其他医药股股价波动的背景下,同仁堂、华润三九、东阿阿胶、太极集团等龙头股都曾创下过历史新高。

但仔细分析,其逻辑各有不同。同仁堂的品牌名气自不用说;东阿阿胶占据细分品绝对第一;华润三九有华润医药坐镇,靠外延并购持续增长;太极集团手握藿香正气水超级大单品,背后站着国药集团。

葵花药业在更多领域复制这些企业的发展路径,难度可以说非常大,其优势仍集中在儿童药领域,且同时也会面临济川药业等企业的挤压。开拓其他领域时会遇到强劲对手的狙击。

公司的优势主要基于儿药品牌,整合营销和渠道促进增长的逻辑。

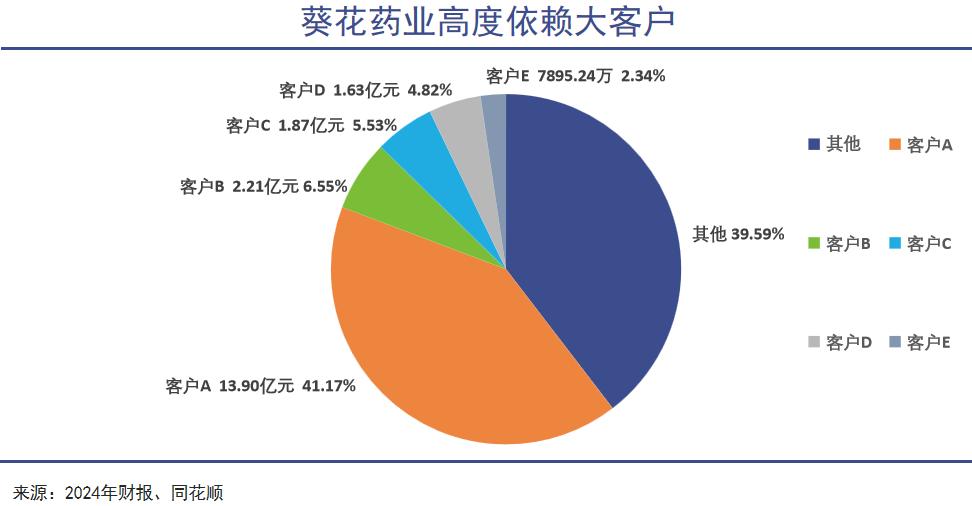

在当年 IPO 时,葵花药业的大客户是九州通,目前尚未公布第一大客户信息。但第一大客户的销售额占比已经由 2019 年的 21.73% 提升至 2024 年的 41%,贡献了高达 18 亿元的收入。

这种高度依赖大客户的局面,意味着相比之前已经更容易被夺去议价权。

研发一直以来不是中药 OTC 企业的强项,葵花药业目前手里有聚乙二醇 3350 散口服液 (已获批)、布洛芬混悬滴剂、益生菌等,但这些品类竞争较为激烈。

加上前期市场情绪影响,呼吸抗感产品受到下游渠道备货、终端消费者囤货,导致前期下游渠道库存超常规充盈,渠道、营销体系的重构冲击了公司的基本面。

儿药领域的头号玩家,从顶峰跌落已经不可避免,一份失败的年报并不会是坏消息的结束。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App