Related articles

文 | HiEV 大蒜粒车研所,作者 |本一,编辑 |德新

2025 年,宁德时代平均每天净赚 1.98 亿元。

这个利润规模足以让绝大多数 A 股上市公司的经营表现黯然失色。但如果你只盯着利润数字,就会错过这份年报真正有意思的部分:一家占据全球近四成动力电池市场的超级巨头,印钞机转得越来越快,一边却在拼命地向资本市场证明一件事:我不只是一家卖电池的公司。

这种"一边狂赚一边焦虑"的矛盾感,贯穿了宁德时代 2025 年年报的每一个章节。

数字背后,是一个行业龙头对天花板的预判,对新增长曲线的渴求,以及对全球地缘政治不确定性的谨慎应对。

一、财务全景:利润增速是营收增速 2.5 倍

先看最核心的几组数字。

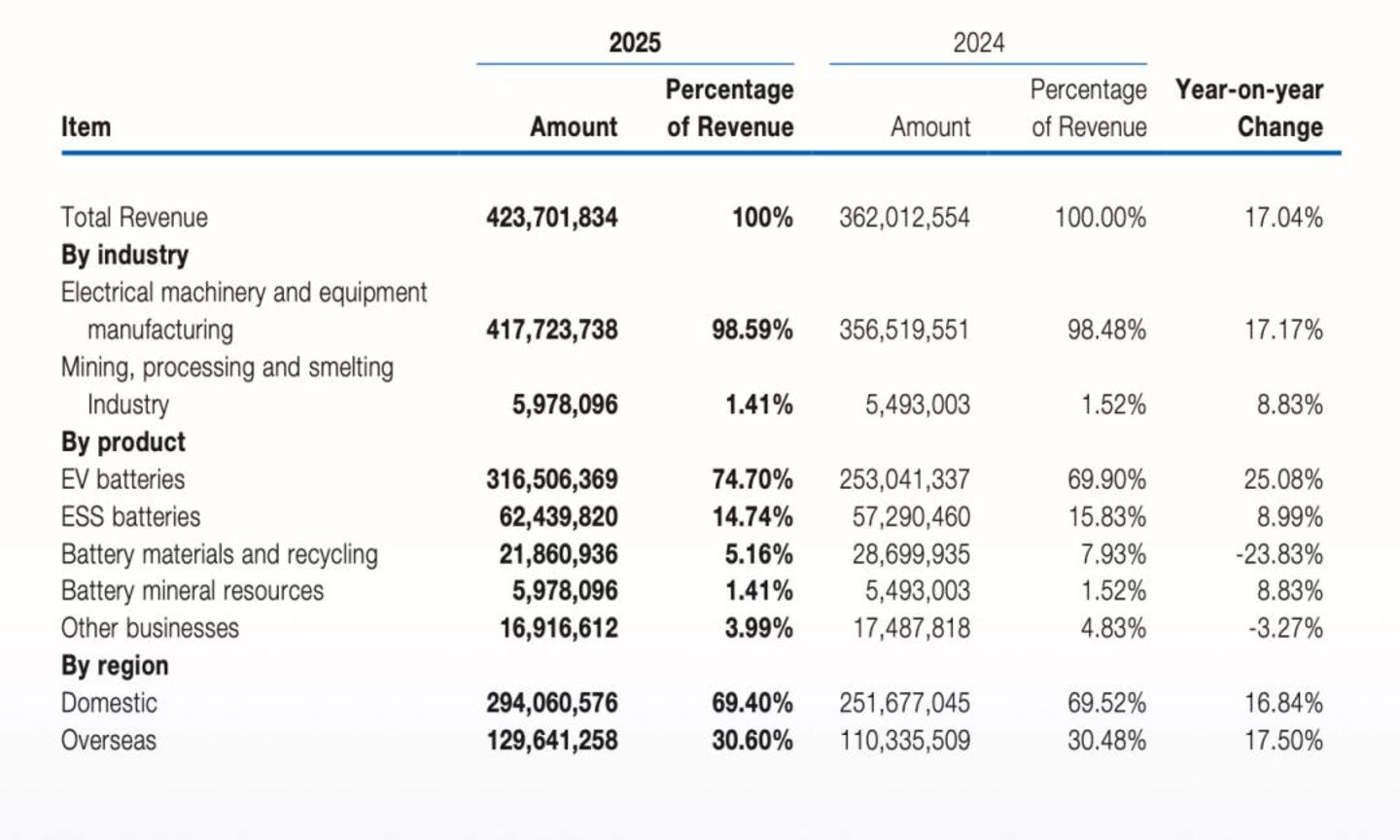

2025 年,宁德时代实现营业收入 4237 亿元,同比增长 17.04 %;归母净利润 722.01 亿元,同比增长 42.28 %。

这个剪刀差需要注意一下:利润增速是营收增速的近 2.5 倍,说明宁德时代 2025 年,赚钱效率在大幅提升,而不是单纯靠多卖货撑起来的。

年营收 4237 亿元,同比增 17.04 %|来源:宁德时代 2025 年报

从毛利率看,公司综合毛利率达到 26.27%,比上一年提高了 1.83 个百分点。

在整个行业都在打价格战、碳酸锂价格起起伏伏的背景下,宁德时代不仅没被卷进去,反而赚得更多了。

这一方面要归功于产能利用率的提升:2025 年锂电池产能 772GWh,产能利用率高达 96.9%,比上一年大幅提升了超过 20 个 百分点。极高的开工率让单位产品的固定成本被充分摊薄。

资产负债率从上一年的 65.24% 降至 61.94%,财务结构更加健康。

更能体现"赚钱质量"的是现金流。全年经营性现金流净额达到 1332.20 亿元,同比增长 37.35 %。账上现金及等价物接近 3000 亿元,公司总借款 1179 亿元,算下来净现金约 1820 亿。换句话说,宁德时代不仅不差钱,手头的现金足以把所有借款一次性还清,还能剩下一大笔。

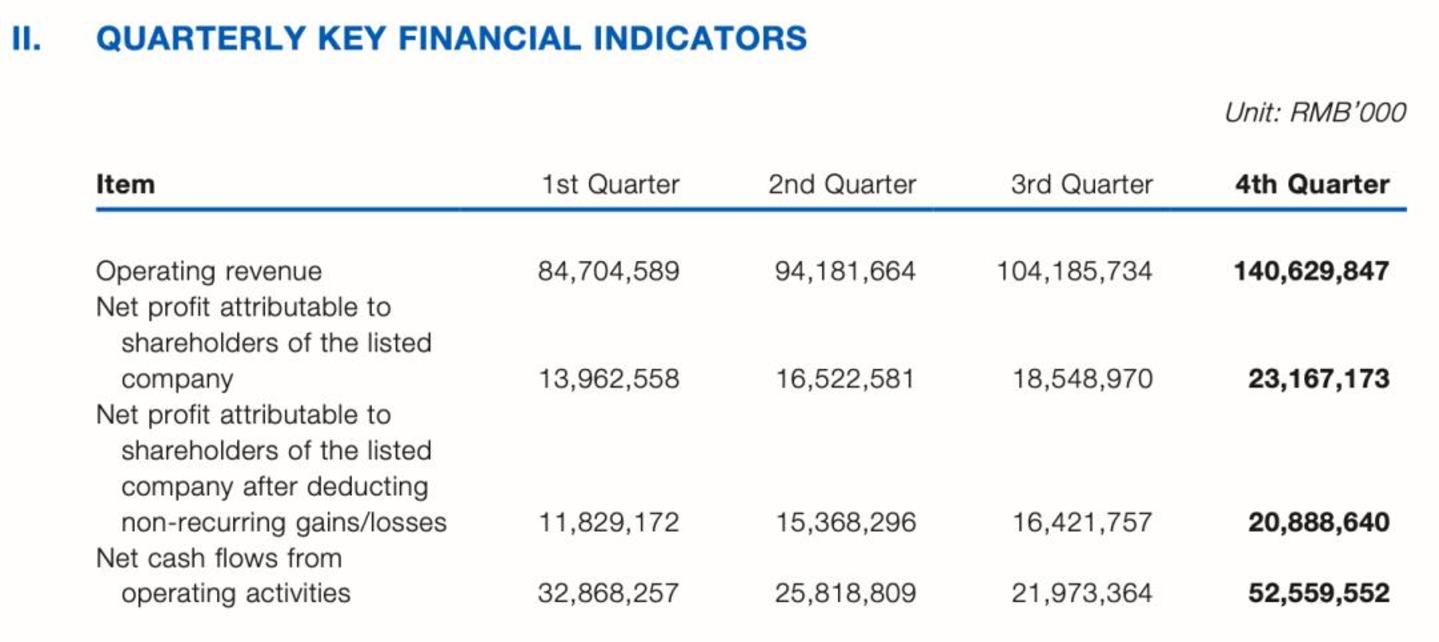

如果拆到季度看,趋势更加明显:Q4 单季营收 1406.30 亿、净利润 231.67 亿,双双创下历史新高,呈现出逐季加速的态势 (环比 Q3 分别增长 35% 和 25%)。这意味着到了年底交付旺季,全球新能源车和储能市场在年底的集中放量,宁德时代的规模效应和供应链管理能力被充分释放出来了。

四个季度的财务指标对比|来源:宁德时代 2025 年报

二、业务拆解:两条腿走路,一条比一条壮

1. 动力电池仍是"压舱石",但利润结构在悄悄变化

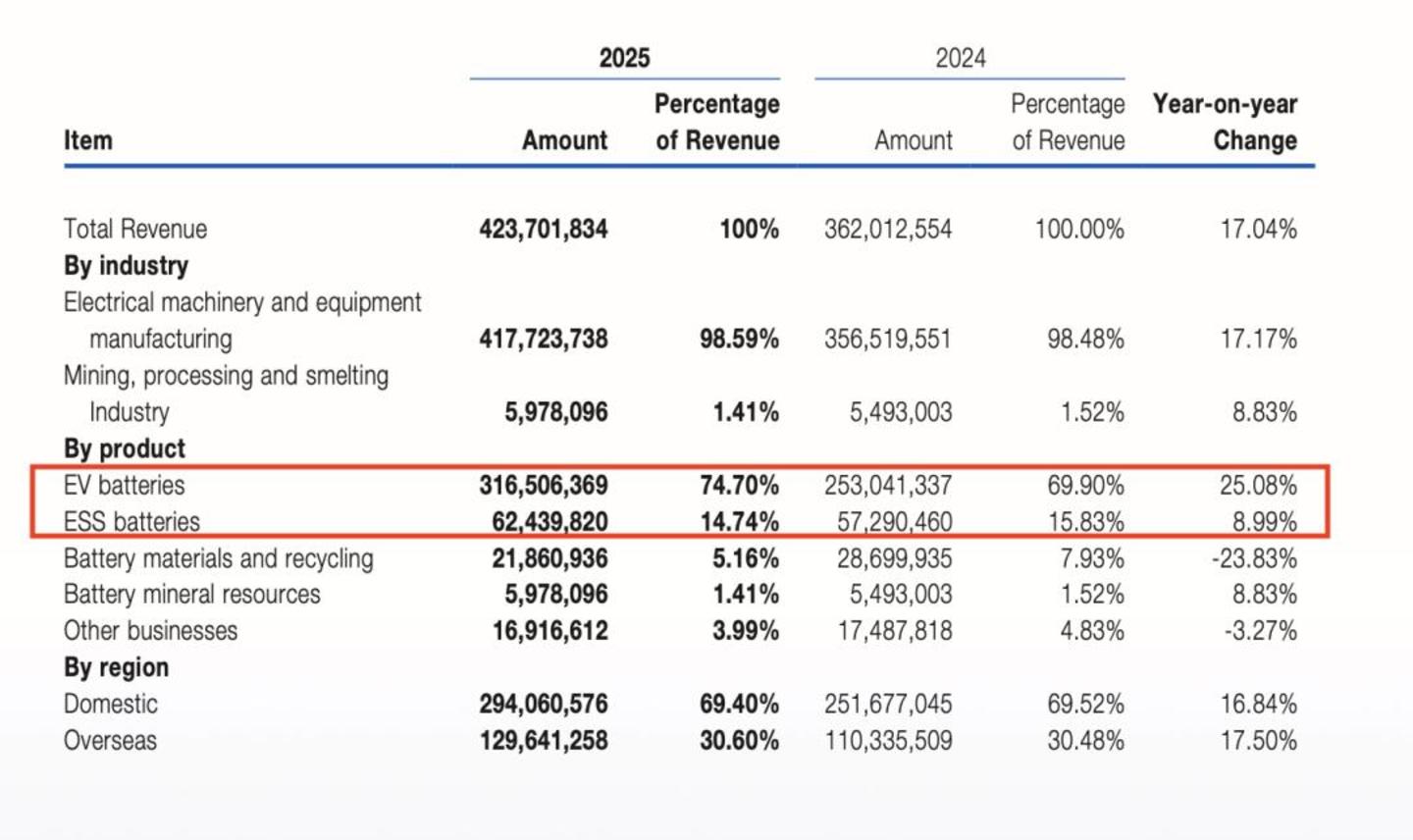

宁德时代的营收来源其实相当集中:动力电池占了将近 75%,储能电池占了近 15%,两项合计接近 90%。

动力电池依然是绝对的基本盘。全年出货 541GWh,同比增长 41.85%,营收 3165.06 亿元,增长 25.08%。

这里有个细节值得注意:出货量增了 42%,营收只增了 25%。

这个"剪刀差"说明电芯价格在下行,也就是上游碳酸锂降价和行业竞争加剧的压力确实存在。不过,动力电池毛利率仍然稳在 23.84%,和上年几乎持平。宁德时代靠极高的产能利用率 (96.9%)、DPPB 级别 (十亿分之一) 的缺陷控制和供应链整合能力,把降价的压力消化在了生产端。

动力电池和储能,贡献近 90% 营收|来源:宁德时代 2025 年报

储能电池是宁德时代的第二增长曲线。

2025 全年出货 121GWh,同比增长 29.13%,营收 624 .40 亿元,毛利率 26.71%,比动力电池还高。

更关键的变化是,宁德时代正在从"卖电芯"向"做系统集成"转型:2025 年储能系统集成出货量同比暴增 160% 以上。全球首款可量产的 9MWh 超大容量储能系统 TENER Stack、6.25MWh 天恒储能舱的批量交付,都在说明一件事:宁德时代要吃掉从电芯到整站方案的全链条利润。

真正的"利润黑马"出现在电池材料及回收板块。

这个只占总营收 5% 的业务,毛利率却从 2024 年的 10.51% 飙升至 27.27%,甚至超过了动力电池和储能电池。

虽然营收因为锂价下跌缩了近 24%,但利润额接近翻倍。子公司邦普循环全年回收废旧电池 21 万吨,同比增长 63%,再生锂盐 2.4 万吨。

随着早期一批动力电池集中进入退役期,回收业务正在从"环保义务"变成"利润奶牛"。

2. 海外市场才是真正的利润高地

按区域划分来看,国内市场贡献了 69.4% 的营收,海外占 30.6%。两边增速差不多,都在 17% 上下。但如果看毛利率的话,差距就出来了:海外 31.44%,国内 24.00%,相差超过 7 个百分点。

这是什么概念?海外每 100 元收入里能留下 31 元毛利,国内只有 24 元。

原因不难理解。国内市场已经是一片"红海中的红海"。比亚迪弗迪电池自供加外供双管齐下,中创新航凭性价比狂切广汽、小鹏的订单,国轩高科背靠大众稳住欧洲路线,亿纬锂能在储能赛道穷追不舍。价格战之下,利润空间被不断压缩。

而在海外,宁德时代面临的竞争格局要宽松得多。

LG 新能源、三星 SDI、SK On 在成本和出货规模上都不占优,日本松下也在收缩战线。凭借技术壁垒、交付一致性和覆盖 75 个国家的售后网络 (约 1200 个服务站),宁德时代在海外享有明显的产品溢价。2025 年海外动力电池市占率突破 30%,是一个标志性节点。

大众、宝马、Stellantis、沃尔沃等欧洲巨头的客户订单 (design-win) 持续落地,匈牙利工厂和与 Stellantis 合资的西班牙工厂也在推进中。去年港股上市募资 410 亿港币,主要也是为海外产能准备的弹药。

不过有意思的是,截至报告期末,这 410 亿港币中实际只动用了约 1 亿。匈牙利建厂的"慢节奏",很可能反映出宁德时代在观望欧洲政策走向:欧盟碳足迹法案、反补贴调查、贸易关税等不确定性都是影响因素。

三、竞争:宁王依旧,但围猎者越来越多

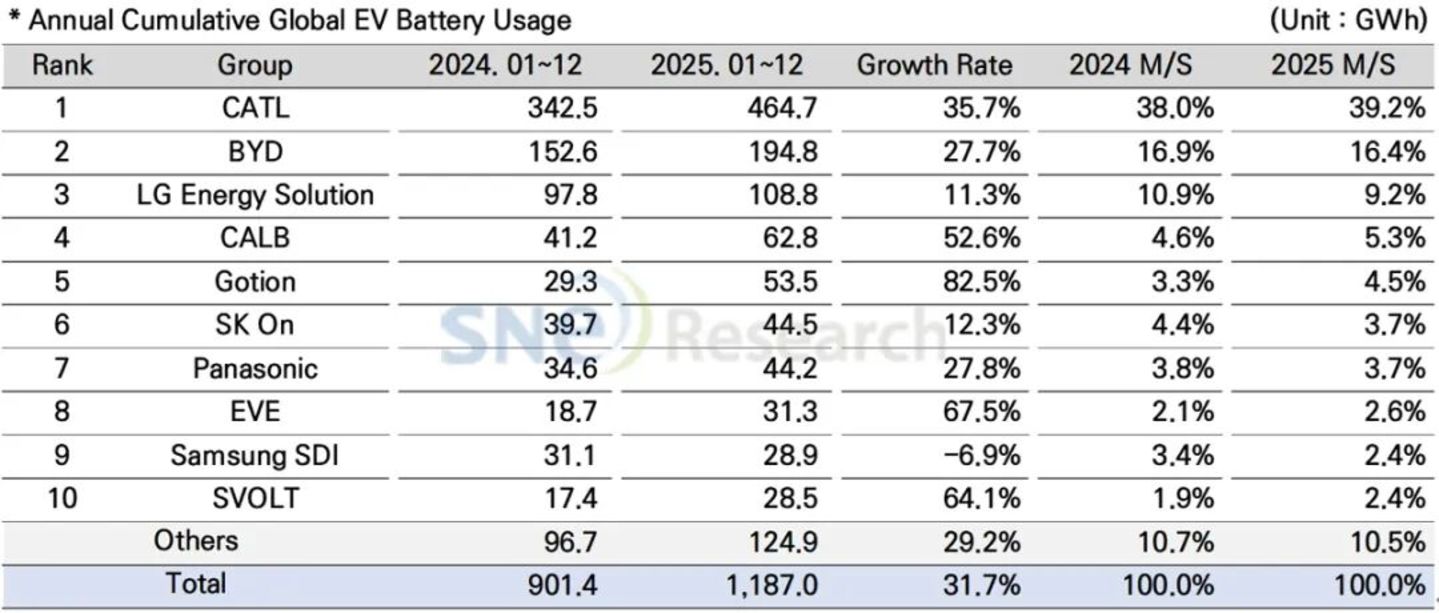

按 SNE Research 给出的数据,2025 年宁德时代全球动力电池市占率 39.2%,连续第九年全球第一;国内市场 43.42%。在绝对体量上,它大概是排名第二的比亚迪的 2.4 倍。

2026 年 1 月全球电动汽车和电池月度追踪报告|来源:SNE Research

但市占率这个数字只是硬币的一个面而已。

硬币的另一面是:车企的"去宁德化"趋势在持续推进。为了不把鸡蛋放在一个篮子里,几乎所有主流车企都在积极扶持"二供"和"三供"。中创新航 2025 年全球装机量达 62.8GWh,同比增长 52.6%,深度切入了广汽、小鹏、零跑等车企的新平台。亿纬锂能在储能赛道表现突出,大圆柱电池已打入宝马供应链。国轩高科背靠大众,固态电池中试线良品率达到 90%。

最有意思的竞争对手还是比亚迪。弗迪电池"自产自销+外供"的模式让它在成本端极具侵略性。而且作为整车企业,比亚迪的电池出货量有一个稳定的下限保障:自家的车就是最大的客户。不过,也正因为既做电池又做整车,它在向第三方车企外供时天然面临"既是裁判又是运动员"的信任壁垒。相比之下,宁德时代作为纯粹的 Tier 1 供应商,在获取外部客户订单时反而有独特的结构性优势。

但不可否认的是,宁德时代在国内面临的竞争压力在加大。价格上它无法提供最低点,中创新航、国轩高科等二线厂商在价格上更为激进。而宁德时代也缺少比亚迪那种"电池+整车"的垂直整合能力,意味着它的出货量完全依赖外部客户的采购决策。当车企有意识地分散供应链时,宁德时代在单一客户内的渗透率天花板会被压低。

宁德时代的应对策略很清晰:不打价格战,打价值战。曾毓群在致股东信中明确表态,行业应聚焦"价值竞争而非价格竞争"。用大白话来说就是:低价抢单的玩家最终会被淘汰,我们不陪你玩。而支撑这种底气的,是 54538 项专利、2.3 万研发人员、全行业最多的灯塔工厂,以及 DPPB(十亿分之一) 级别的电芯缺陷率。

四、新业务:电池之外的想象空间

如果说动力电池和储能是宁德时代的"今天",那换电、船舶、低空经济,就是它正在下注的"明天"。

换电业务可能是最接近拐点的一个。

截至 2025 年底,宁德时代已建成超过 1000 座巧克力换电站 (乘用车) 和超 300 座骐骥换电站 (商用车),覆盖全国 45 个城市。全年提供超 115 万次换电服务,累计换电量 8000 万 kWh。

宁德时代还与广汽、长安、一汽等车企合作推出 20 多款换电车型,与中石化、国家电网、滴滴等达成生态合作,宁德时代显然正在把电池从"一次性卖出去的产品"变成"持续运营的服务"。

巧克力换电站|来源:宁德时代官网

更关键的信息是:换电业务在重庆率先实现盈利。

重庆的盈利虽然只是单城突破,但它验证了一件事:换电模式的商业逻辑走得通。如果能在更多城市复制,宁德时代将从"卖硬件"延伸出一条"运营能源服务"的经常性收入线,这对于估值模型的重塑意义深远。

电动船舶方面,宁德时代累计支持近 900 艘电动船舶运营,发布了全球首个"船-岸-云"一体化零碳航运解决方案。

低空经济方面,其生态企业峰飞航空的吨级 eVTOL 已获得三项主要适航证,航空电池通过了民航局制造符合性审查。这些业务短期内对财报的直接贡献有限,宁德时代在做一件事:在乘用车动力电池增速放缓之前,提前布好下一张网。

首个零碳充换电综合补能解决方案|来源:宁德时代官网

产品创新上,2025 年的矩阵相当丰富:

- 第二代神行超充电池首次让磷酸铁锂电池同时实现 800 公里续航和 12C 超充;

- 骁遥双芯电池开创了跨化学体系混合集成的先河,搭载超过 40 款增程式车型,确立了在 REV 市场的主导地位;

- 钠离子电池 Naxtra 推进材料体系多元化,降低对锂资源的依赖;

- 商用车端,天行系列和骐骥换电底盘方案绑定了一汽解放、福田、东风等头部客户。储能端,TENER 系列从 6.25MWh 到 9MWh 的产品线逐步铺开。

研发费用 221.5 亿元,同比增长 19%,增速高于营收增速,说明宁德时代仍在加码技术投入,而不是躺在现有优势上吃老本。

值得一提的是,宏观政策环境对宁德时代依然友好。

国内方面,2026 年汽车以旧换新补贴延续,新型储能专项行动计划 (2025-2027) 目标装机 1.8 亿千瓦;海外方面,欧盟工业行动计划拟提供 30 亿欧元支持本地电池制造。

海外方面,美国 IRA 法案的原产地要求、欧盟碳边境调节机制和反补贴调查,都让宁德时代的出海之路充满不确定性。作为全球最大的中国电池企业,它注定是地缘政治博弈的首要目标。这些都是悬在宁德时代头上的达摩克利斯之剑。作为中国最大的电池企业,宁德时代在海外市场受到的政治审视,天然比其他企业更多。

但换个角度看,这份年报也展示了宁德时代应对挑战的底牌。LRS 技术授权模式可以绕开海外建厂的政治风险,邦普回收体系提前满足了欧盟电池法案的合规要求,近 3000 亿的现金储备提供了足够的战略缓冲。

五、读懂年报里的"潜台词"

最后聊几个年报中没有明说、但值得品味的信号。

第一个潜台词:连续三年 50% 分红率。 2025 年度累计分红 361 亿元,上市以来累计分红逼近千亿。在高研发投入的同时大手笔分红,宁德时代在告诉市场:我的重资产投入高峰期已过,现在进入了自由现金流的收获期。它正在引导自己的估值逻辑从"高增长成长股"向"高分红价值股"切换。

第二个潜台词:港股 IPO 募资 410 亿港元,实际只用了 1.09 亿。 绝大部分资金趴在账上没动。这笔钱主要是为匈牙利工厂准备的,但动用比例仅 2.7%,侧面说明海外建厂节奏在地缘政治影响下趋于审慎。宁德时代在观望,而不是冒进。

第三个潜台词:"全域增长"这个提法本身。 当一家公司开始强调"全域增长"、向船舶、航空、数据中心、零碳产业园等方向全面铺开时,往往意味着核心业务的高速增长期正在接近天花板。国内乘用车电动化渗透率已达 54%,继续高速增长的空间在收窄。宁德时代需要新的增长曲线来维持市场预期。

第四个潜台词:零碳不只是 ESG 故事。 年报花了大量篇幅讲零碳产业园、碳中和、电池循环经济。表面上是社会责任,实质上是在把环保合规成本转化为市场准入壁垒。当欧盟 《电池法案》 对碳足迹和再生材料比例提出硬性要求时,二三线电池企业可能连门都进不去,而宁德时代已经把这套东西变成了标准化产品,反过来向钢铁、水泥、化工等高碳排行业输出零碳解决方案。

还有一个容易被忽略的信号:2025 年 12 月,宁德时代废除了监事会,赵丰刚辞任执行董事转任研发副总裁,吴映明从监事会主席升任执行董事。这一系列治理结构调整,客观上收紧了决策链条。

一方面可以理解为全球化执行需要更高效的决策机制,另一方面也意味着公司治理的集中度进一步上升:对于一家市值万亿级的公司而言,创始人曾毓群同时担任董事长和总经理的架构,是一枚需要持续关注的双刃剑。

2025 年 3 月 18 日,宁德-蔚来换电业务合作|来源:宁德时代官网

宁德时代的 2025 年报,展示的是一家全球电池霸主在巅峰时期的从容:利润增速远超营收、现金流创历史新高、分红大方、研发不减。同时也透露出一种紧迫感:国内价格战在侵蚀利润空间,车企在分散供应链风险,核心市场的增速天花板隐约可见。

宁德时代给出的答案是:向外走 (海外高毛利市场 + LRS 技术授权模式突破地缘壁垒)、向深走 (系统集成、回收闭环、极限制造)、向新走 (换电、船舶、低空、零碳产业园)。其中,LRS 技术授权模式尤其值得关注,通过向海外车企授权技术而非自建工厂,既规避了巨额资本开支和政治审查风险,又能收取专利费和服务费。这种"轻资产出海"思路,可能成为未来五到十年宁德时代全球化的关键棋子。

这些新故事能否在老故事放缓之前真正接棒,将决定宁德时代在未来五年的估值走向。

722 亿净利润是确定的过去,"全域增长"是充满想象的未来。而未来的兑现程度,才是投资者和产业链参与者真正需要盯紧的事情。