Related articles

在港交所门前的 IPO 队伍里,深圳麦科田生物医疗技术股份有限公司 (以下简称“ 麦科田”) 算是一位熟面孔。

3 月 11 日,麦科田再次向港交所主板递交上市申请,摩根士丹利和华泰国际继续担任联席保荐人,这距离其 2025 年 9 月首次递表刚好满六个月,恰逢前次招股书的失效期限。

此次卷土重来,麦科田不仅同步更新了 2025 年全年财务数据,也已获中国证监会境外上市备案,计划发行不超过 1.915 亿股 H 股,同时启动逾 4.4 亿股境内未上市股份的“ 全流通”。

这家由“ 迈瑞系” 创业团队掌舵、高瓴资本持股超 20% 的医疗器械企业,2025 年刚实现年度扭亏为盈,看似踏上良性发展轨道。但光鲜业绩背后,隐忧如影随形:商誉高悬近净资产半数,超八成收入依赖渠道外包,叠加经销商网络动荡,多重风险考验着其长期发展韧性。

七年募资 22.59 亿,并购撑起 82 亿估值

细数麦科田的成长史,也是一部并购扩张史。

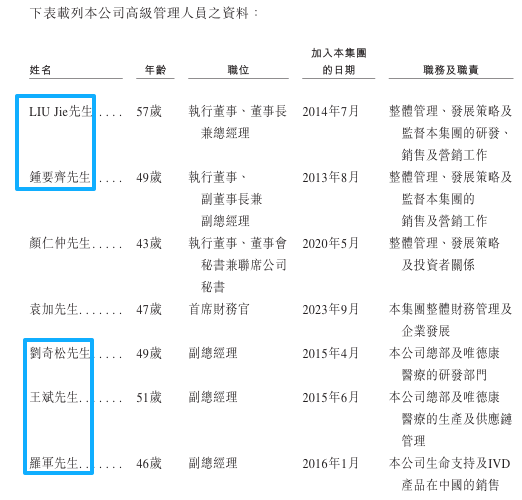

成立于 2011 年的麦科田,核心管理团队堪称“ 迈瑞校友团”。董事长刘杰曾任迈瑞医疗首席运营官,全面负责财务规划、销售营销及核心部门运营;副董事长钟要齐曾任迈瑞国际销售及营销高级副总裁,主导国际业务拓展与并购布局。

在披露的 7 位高级管理人员中,5 位拥有迈瑞医疗任职经历,占比超七成,这为麦科田后续的产业扩张与并购整合奠定了资源基础。

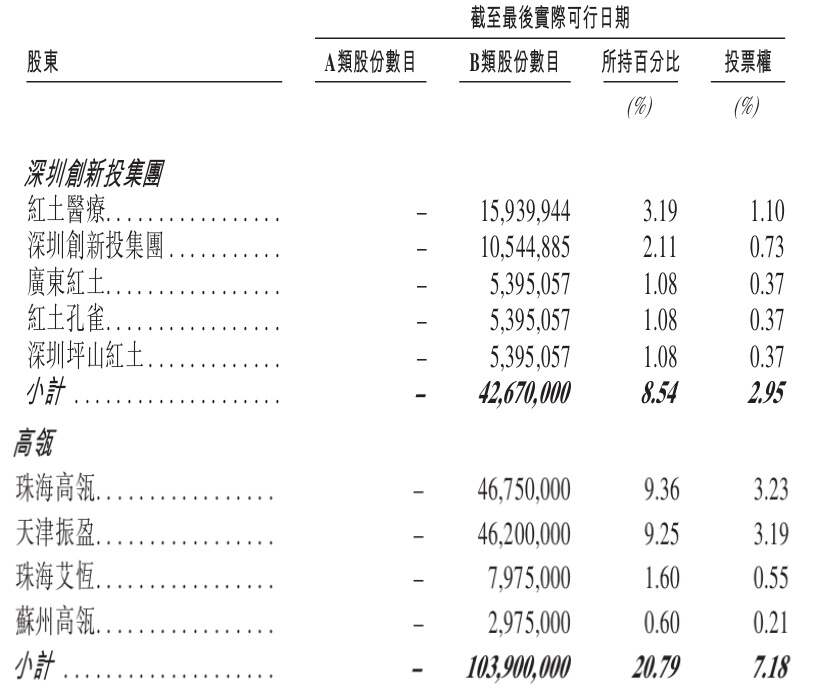

麦科田背后的股东阵容,也让资本市场侧目。

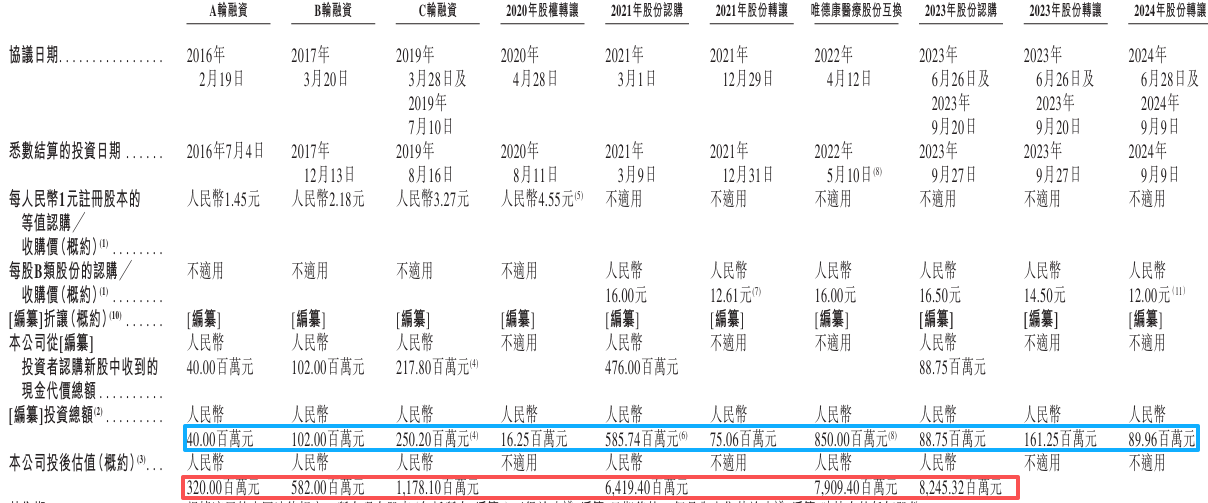

自 2016 年起,公司基本保持每年一轮募资的频率,七年内累计完成 10 轮 (含股权转让、股份认购及互换),合计获得 22.59 亿元资金。

投资方名单星光熠熠。高瓴资本合计持股 20.79%,成为第一大外部股东;深圳创新投集团累计持股 8.54%,汉石、苏州礼瑞持股比例分别为 3.3%、2.75%,中小企业基金、领汇基石、高特佳睿信等一线机构均在列。

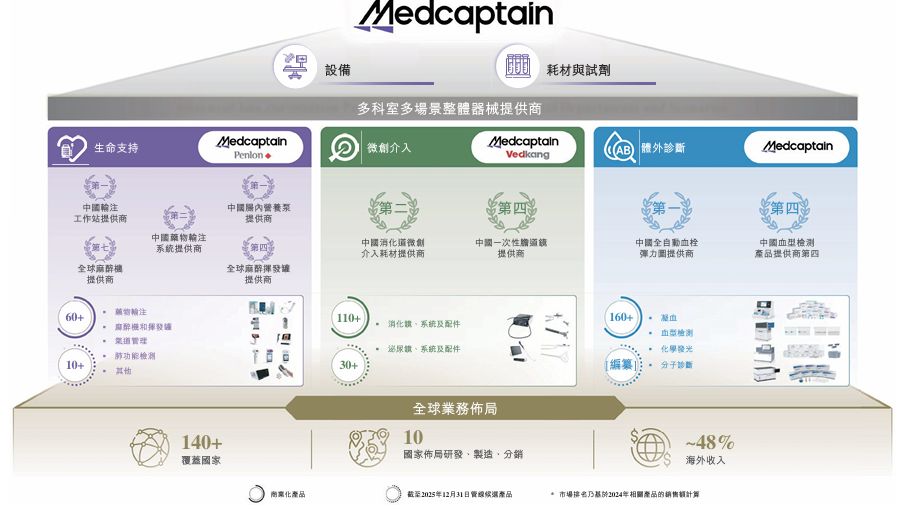

资本的持续注入,成为麦科田并购扩张的“ 弹药库”。自 2017 年起,公司通过一连串收购,快速搭建起生命支持、微创介入、体外诊断三大核心业务板块。

2017 年,麦科田收购润普生物技术 65% 股权,切入凝血检测赛道;2020 年拿下生科原 51% 股权,补全分子诊断布局。随后在 2021 年 3 月,麦科田又进一步完成对润普生物及生科原剩余股权的收购,二者均成为其全资子公司。

2022 年更是密集出手,先收购英国 Penlon 集团,将麻醉及呼吸解决方案纳入麾下,拿下全球麻醉市场入场券;随后并购江苏唯德康医疗,进军内窥镜耗材领域,进军微创介入赛道。

2025 年 9 月,麦科田收购国科美润达医疗,由柔性内窥镜扩大至硬性内窥镜,并一举收购比利时医疗器械经销商 Vedefar。

麦科田在招股书中直言,战略收购是业务增长的核心手段之一,通过整合跨部门、多场景产品组合,快速扩大国内外市场覆盖。

截至 2025 年底,公司商业化产品达 330 种,包括 60 种生命支持产品、110 种微创介入产品及 160 种体外诊断产品,覆盖全球逾 140 个国家及地区,海外收入占比达 48%;在国内,产品累计覆盖超 6000 家医院,其中约 90% 为三级甲等医院,同时仍有 40 余个管线候选产品在推进中。

2023 年股份认购完成后,麦科田投后估值攀升至 82.45 亿元,较 2016 年 A 轮融资时的 3.2 亿元增长约 24.77 倍,资本对其并购整合逻辑的认可可见一斑。

值得注意的是,2023 年至 2024 年,麦科田还完成了两轮股份转让。2023 年股份转让获得 1.61 亿元投资额,2024 年股份转让获得 8996 万元投资额。由于这两轮均为存量股份转让,侧面反映公司估值仍维持在 80 亿元以上区间,未出现大幅波动。

并购整合风险累积,扭亏背后的 AB 面

2025 年的年度盈利,成为麦科田二度闯关港股的底气,但深入拆解财务数据不难发现,公司质地呈现鲜明的 AB 面,增长背后暗藏多重风险。

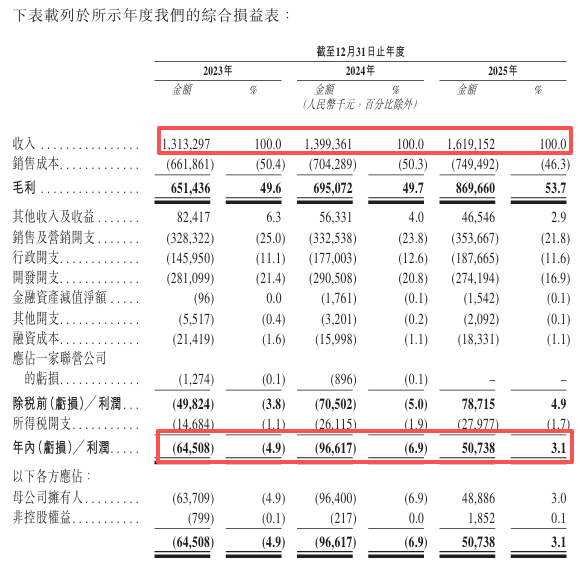

A 面是营收与盈利能力持续改善。

2023 年至 2025 年,营收从 13.13 亿元增至 16.19 亿元,2025 年营收同比增长 15.71%。毛利率从 2023 年的 49.6% 稳步攀升至 2025 年的 53.7%,反映出产品结构优化与成本管控的成效。

最关键的突破在盈利端。2022 年至 2024 年,公司累计净亏损 3.87 亿元,但亏损幅度逐年收窄。2025 年成功实现净利润 5073.8 万元,经调整净利润达 1.29 亿元,净利率 3.13%,正式告别持续亏损状态。

B 面的风险信号同样不容忽视,并购这把“ 双刃剑” 带来的整合压力正逐步显现。

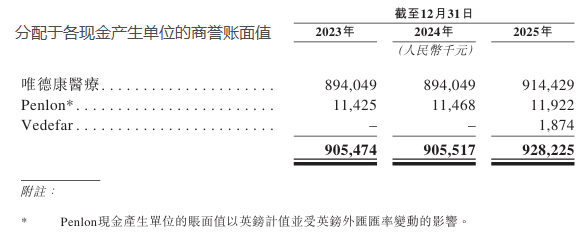

首当其冲的是高企的商誉风险,截至 2025 年底,公司因收购因收购英国 Penlon、江苏唯德康医疗、Vedefar 等企业形成的商誉高达 9.28 亿元,占同期净资产 18.76 亿元的 49.47%,近乎半壁江山。其中,仅收购唯德康医疗一项就形成 9.14 亿元商誉,成为商誉总额的绝对主力。

尽管麦科田采用“ 渐进式融合” 策略管理收购业务,且 Penlon 与唯德康医疗的毛利额及毛利率近年稳步提升,但风险隐患已然存在。

Penlon 2025 年营收同比减少 16.41%,已低于 2023 年水平;而唯德康医疗贡献的微创介入业务已成为第一大收入来源,2025 年占比达 50%,一旦其未来增长放缓或盈利能力下滑,将直接触发大额商誉减值,吞噬公司利润。

其次是对经销商的高度依赖与渠道动荡问题。2023 年至 2025 年,公司通过经销商实现的收入占比分别达 87.8%、84.3% 及 83.1%,超八成收入依赖渠道外包。

这种模式虽实现了轻资产扩张,但长期来看暗藏多重风险。世界院士专家联合会执行秘书长、中国通信工业协会两化融合委员会副会长吴高斌指出,过度依赖经销商可能削弱企业定价权、挤压利润空间,还会拉长回款周期、加剧现金流波动;在面对带量采购等政策冲击时,渠道调整速度慢,抗风险能力也更为脆弱。

从经销商数据来看,2025 年国内经销商总数虽维持在 2773 家,但失活经销商数量多达 1514 家,超过总数的一半;海外经销商总数相对稳定,每年失活数量也维持在 500 家上下,仅依靠 2025 年收购比利时经销商 Vedefar 才勉强弥补渠道缺口。

经销商的大量失活,意味着渠道实际覆盖能力与效率在下降,这对高度依赖经销商的麦科田而言,是亟待解决的核心问题。

麦科田在招股书中也明确提示了相关风险:由于公司高度依赖经销商完成产品销售与渠道经营,且经销商在医院招标流程中扮演关键角色,若经销商减少、延迟或取消订单,或公司无法续约现有合作、维持良好合作关系,亦或在经销商流失后未能及时找到替代伙伴,都可能导致公司收入或增长可持续性出现大幅波动与下滑,进而对业务、财务状况及经营业绩造成重大负面影响。此外,若经销商整体业绩下滑,还会直接拉低经销网络的运营效率,进一步拖累公司经营表现。

更值得警惕的是,公司盈利增长更多依赖费用收缩。2025 年,销售及营销开支占比从 2023 年的 25% 降至 21.8%,开发开支占比从 21.4% 降至 16.9%,而同期营收增速仅 15.71%,费用管控对利润的贡献可能远超营收增长。这场资本闯关的最终结果如何,仍有待港交所的审核与市场的检验。这家头顶光环的医疗器械公司,正站在命运的十字路口。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App