Related articles

3 月 3 日晚,润贝航科(001316.SZ) 披露向不特定对象发行可转债预案,拟募集资金总额不超过 6.25 亿元,扣除发行费用后全部投向飞机全生命周期管理项目,聚焦中老龄飞机资产运营、租赁与航材循环利用。

公司截至 2025 年三季度资产负债率仅 11.69%,远低于行业平均水平,稳健财务为本次可转债发行提供偿债支撑。业绩层面,公司在上市初期波动后迎来高增拐点,2025 年归母净利润预计同比翻倍。但美中不足的是,上月控股股东与实控人披露减持计划,合计拟减持不超过 3% 股份,融资扩张与股东减持并行,为公司主业扩张之路增添市场关注。

6.25 亿聚焦飞机全生命周期

润贝航科本次可转债发行规划清晰、投向明确,是公司加码主业核心资本动作。根据公告,公司拟发行可转债募集资金总额不超过 6.25 亿元,募集资金在扣除发行费用后,将全部用于投资飞机全生命周期管理项目,不用于补充流动资金、偿还债务等非主业方向,产业投向高度聚焦。

从项目核心模式来看,该项目核心商业模式是从航空公司、飞机租赁商、飞机资产运营管理公司等主体收购中老龄飞机、发动机及飞机资产组合,面向全球航空客户提供经营性租赁、退役拆解处置、关键航材再循环利用一体化服务。

公司在公告中明确,该业务旨在解决全球航材供应链不稳定问题,帮助客户降低飞机运营维护成本,契合绿色民航与产业链自主可控的行业趋势。从投资结构拆解,本次募资绝大部分资金将用于飞机及相关资产购置,重资产投入特征显著,直接决定项目落地节奏与盈利周期。

财务基本面是本次可转债发行的最大底气。iFInd 显示,截至 2025 年 9 月 30 日,润贝航科资产合计 14.20 亿元,负债合计 1.66 亿元,股东权益合计 12.54 亿元,资产负债率仅为 11.69%,这一水平不仅低于航空服务行业平均负债率,在全市场上市公司中也处于极低区间。

稳健的资产结构意味着公司偿债压力极小,财务杠杆空间充足,即便叠加可转债新增负债,整体偿债能力仍能保持健康,为可转债本息兑付与项目稳健推进提供了坚实财务基础。

业绩触底反弹高增,控股股东减持成美中不足

润贝航科的基本盘为服务型航材分销商,核心分销产品包括民用航空油料、航空原材料与航空化学品等,依托产品解决方案与供应链管理服务实现最终销售,公司于 2022 年 6 月 24 日在深交所主板上市,是 A 股专注航材分销的代表性企业之一。

上市以来,公司业绩呈现明显的波动修复曲线:2022 年上市当年,营收与归母净利润双双下滑;2023 年走出低谷,业绩重回增长轨道;2024 年营收规模突破 9 亿元,同比增长 10.14%,但归母净利润为 8852.46 万元,同比小幅下滑 4.16%,呈现增收不增利的特征。

进入 2025 年,公司业绩迎来显著拐点,1 月 28 日发布的业绩预告显示,预计 2025 年归母净利润为 1.65 亿元—2.1 亿元,同比增长 86.39%—137.22%,实现翻倍级增长。业绩高增主要源于三大因素:公司主营业务收入稳步提升、股份支付费用同比下降、汇兑损益带来正向影响,经营质量与盈利水平同步改善。

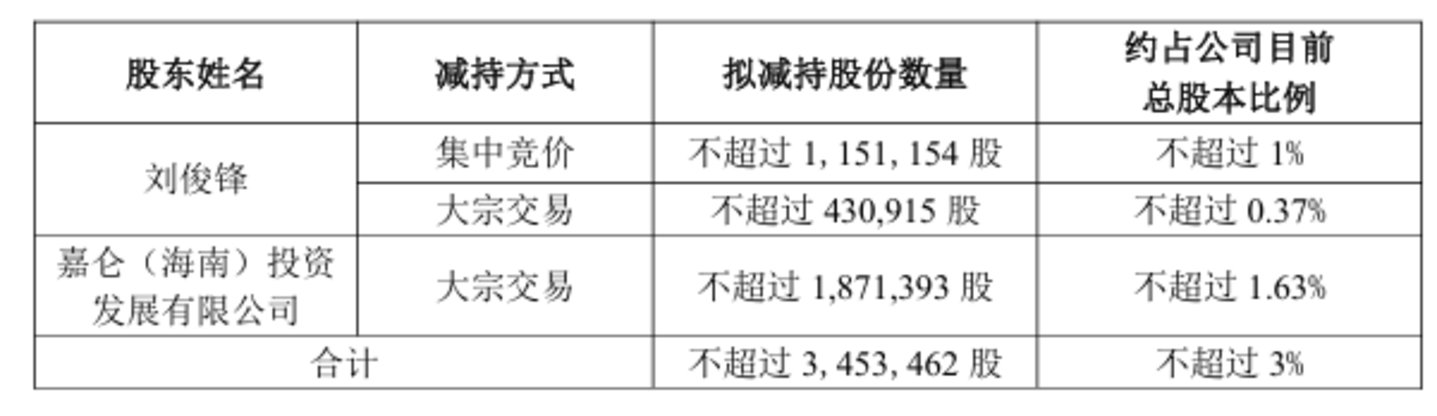

在业绩回暖、融资扩张的积极信号下,控股股东及实控人的减持动作成为市场关注的隐忧。2 月 10 日公司公告显示,控股股东嘉仑投资拟通过大宗交易方式减持不超过 1.63% 股份;实际控制人之一刘俊锋拟通过集中竞价或大宗交易方式减持不超过 1.37% 股份,二者合计拟减持比例不超过 3%。

从减持主体看,控股股东与实控人同步减持,在公司推进重大融资、业务转型的关键阶段,易引发市场对股权稳定性与长期信心的关注,成为公司当前发展中最受争议的环节。(文 | 公司观察,作者 | 周健 ,编辑 | 曹晟源)