据数据显示,截止 (2 月 24 日-2 月 27 日) 当周收盘,尿素期货主力合约报 1847 元,周内最高上探至 1,872.00 元/吨,最低触及 1,826.00 元/吨,周度涨幅达 0.98%,持仓量环比上周增持 28,468 手。

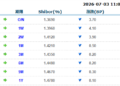

【行情数据表】

| 2 月 24 日-2 月 27 日尿素期货行情走势 | ||||||

| 合约 | 周开盘 | 最高价 | 最低价 | 周收盘 | 持仓量 | 持仓变化 |

| UR605 | 1,856.00 | 1,872.00 | 1,826.00 | 1,847.00 | 259,877 | 28,468 |

仓单方面,截止本周五 (2 月 27 日),尿素期货仓单录得 0 张,环比春节前最后一个交易日 (2 月 13 日) 的 10382 张减少 10382 张。

【机构观点】

广发期货:偏强运行为主

广告

从需求端来看,随着气温回升,华北、黄淮地区小麦返青肥需求进入集中释放期,农业刚需尚可。工业需求缓慢恢复, 三月份复合肥厂商陆续转产高氮肥,且节后板材行业逐步复产,对尿素消耗量增大。综合来看,节后农业刚需释放叠加工业需求缓慢恢复,价格或以偏强运行为主,但受高供应压制以及炒作情绪退潮影响,涨幅或有限。

银河期货:延续坚挺态势运行

春节后东北春耕及中原地区农业和高氮肥陆续启动,需求难以证伪,尿素供需双旺格局延续,春节之后,大颗粒需求强劲,出厂价坚挺上涨,但高价下游观望。小颗粒表现坚挺,随着中原地区复合肥开工率开始缓慢回升,预计尿素延续坚挺态势运行。当前,各区域尿素企业出厂报价基本趋近氮协指导价格,重点关注政策动态。