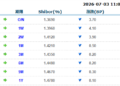

据数据显示,截止 (2 月 24 日-2 月 27 日) 当周收盘,生猪期货主力合约报 11485 元,周内最高上探至 11,515 元/吨,最低触及 11,230 元/吨,周度跌幅达 0.30%,持仓量环比上周增持 18,595 手。

【行情数据表】

| 2 月 24 日-2 月 27 日生猪期货行情走势 | ||||||

| 合约 | 周开盘 | 最高价 | 最低价 | 周收盘 | 持仓量 | 持仓变化 |

| lh2605 | 11,400 | 11,515 | 11,230 | 11,485 | 155,255 | 18,595 |

仓单方面,截止本周五 (2 月 27 日),生猪期货仓单录得 1,156 手,环比春节前最后一个交易日 (2 月 13 日) 的 1,027 手增加 129 手。

【机构观点】

光大期货:难有趋势性上涨行情

广告

临近月末,部分养殖场出栏计划减少,但终端需求仍显平淡,屠宰企业采购积极性无显著提升,猪价涨跌稳兼有。开学季备货将对短期需求形成提振,然而,未来逐渐进入需求淡季,且供应端并未发生实质改善,猪价难有趋势性上涨行情,建议短线交易,关注产能端数据及市场情绪变化对后市影响。

广发期货:继续磨底运行

节后供应持续恢复,下游采购还没完全恢复,供应压力较大,压制现货价格震荡偏弱表现。近两日部分企业有缩量提价,二次育肥也开始零星入场,行情下跌有所放缓。目前供应量仍在高位,而体重也并未下调过多,行情仍有较大风险。策略上,从理论供应值分析,远月 09、11 合约供应压力较大,若节后二次育肥及投机需求入场意愿较强,5-9、7-9 合约的正套操作或具备一定空间。盘面目前继续磨底,后续能否上涨,还需看到二次育肥的支撑力度。