每经记者|王砚丹 每经编辑|彭水萍

1 月 28 日,A 股三大指数涨跌不一,截至收盘,沪指涨 0.27%,收报 4151.24 点;深证成指涨 0.09%,收报 14342.89 点;创业板指跌 0.57%,收报 3323.56 点。沪深京三市成交额达到29926 亿元,较昨日放量 709 亿元。

个股方面,上涨股票数量超过 1700 只,逾 80 只股票涨停。贵金属、珠宝首饰、采掘行业、有色金属、小金属、煤炭行业涨幅居前,光伏设备、医疗器械、医疗服务、生物制品、航天航空板块跌幅居前。

今日收盘后,2026 年 A 股 1 月行情仅剩两个交易日。最近半个月以来,对很多投资者来说,其实赚钱并没有那么容易。

沪指虽然一直在4100点左右横盘,但个股分化明显。就像今日盘中,A 股整体还是延续涨少跌多态势,超60% 个股飘绿。如果没有踩中热点,投资体验并不好。

这种情况和去年 8 月有些相似。当时轮动的是寒武纪、宁德时代等高价股。而从最近的盘面来看,热点一直围绕有色、存储等板块。它们上涨的核心逻辑都绕不开 「产品涨价」 这一关键词,这也让两大板块成为1 月 A 股市场中为数不多的确定性主线。

有色方面以黄金为代表。1 月国际金价也涨势惊人,今日现货黄金盘中一度突破5200 美元,再创历史新高。2025 年最后一个交易日,现货黄金报收 4310.89 美元,也就是说,2026 年开年不到一个月时间,现货黄金已大涨超过 900 美元。

A股黄金、有色金属板块因此掀起涨停潮,白银有色七连板,中国黄金四连板,四川黄金、湖南黄金等纷纷涨停。

另外,国际油价创阶段新高,中国海油盘中一度涨超8%,中国石油上涨超过3%。

存储方面,去年以来,由于AI 服务器对高性能存储芯片的消耗量激增,导致传统消费电子、工业控制等领域的芯片供应出现结构性短缺,存储芯片一直延续涨价潮。高盛的最新渠道调查显示,与去年12 月合约价相比,DDR5/DDR4 现货价格分别溢价 76%/172%,推动了近期合同价格的上涨以及整个行业的乐观情绪。另外,有消息称,1 月 27 日,中微半导、国科微 2 家半导体公司相继发出涨价函,公司旗下部分芯片产品将不同程度涨价。

涨价潮已体现在相关公司的业绩中。目前已有9 只黄金概念股披露2025 年业绩预告,其中 5 股业绩预增,1 股业绩扭亏。紫金矿业预计2025 年最多可实现归母净利润 520 亿元,同比增长 62%。中金黄金、赤峰黄金、湖南黄金归母净利润上限也超过 10 亿元。

另外,截至1 月 27 日,34 家披露业绩预告的存储概念公司中,19 家公司实现盈利。其中佰维存储披露,公司预计2025 年实现营业收入 100 亿元至 120 亿元,同比增长 49.36% 至 79.23%;预计实现归母净利润 8.5 亿元至 10 亿元,同比增长 427.19% 至 520.22%。德明利预计2025 年实现营业收入 103 亿元至 113 亿元,同比增长 115.82% 至 136.77%;实现归母净利润 6.5 亿元至 8 亿元,同比增长 85.42% 至 128.21%。

考虑到最近是业绩预告披露季,有色、存储板块的上涨既有周期景气度提升原因,也符合年报季炒业绩的传统。

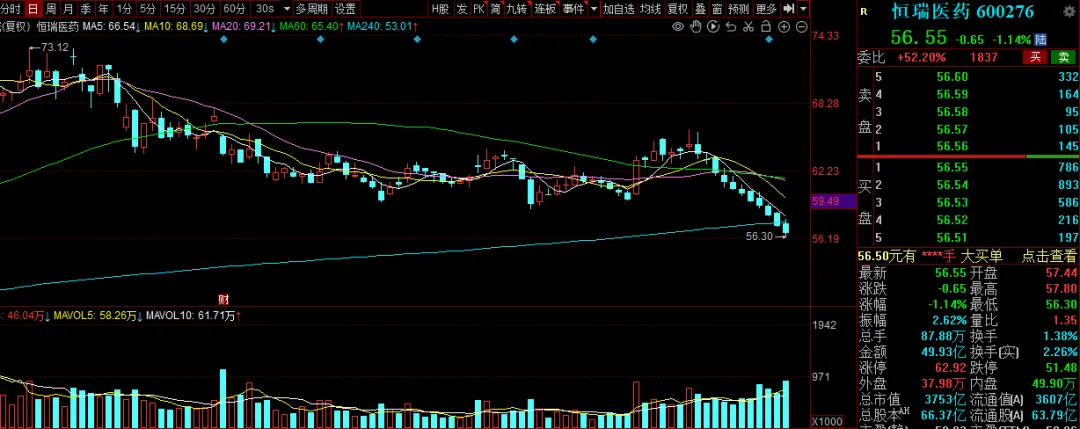

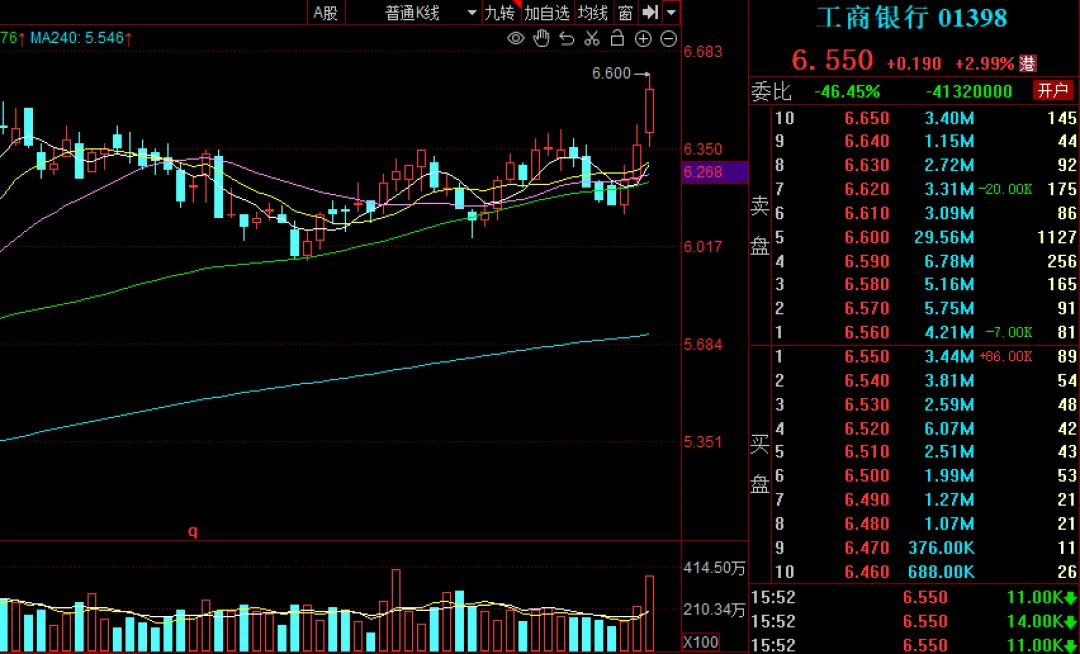

但今年非常有意思的是,原来受青睐的传统红利板块「不香了」。今年以来,工商银行 A 股下跌超 8%,建设银行 A 股下跌超 5%;恒瑞医药 1 月 14日以来走出11连阴,但每日最大跌幅却不超过2%。

有分析认为,红利板块大多属于权重股,今年以来由于逆周期调节等因素,宽基 ETF遭遇大额赎回。有媒体测算,仅9 只重点宽基 ETF 的基金份额就较中央汇金等 「国家队」 去年底的持仓份额减少近 870 亿份,由此影响相关个股表现。

与此形成鲜明对比的是港股红利板块表现。工商银行H 股本月创出历史新高,2026年开年以来涨幅达到3.97%。中国平安等近期也呈现明显 H 股强于 A 股的特征。

对A 股红利板块,国金证券分析师方智勇、牟一凌近期的观点可以参考:他们认为,2025 年红利策略大幅跑输市场,最核心的原因在于市场找到了新的能够突破宏观趋势的成长性:以 AI 产业投资为代表,以及景气度也开始逐步扩散到与AI 强相关的 「泛 AI」 领域。所以市场的定价驱动力从 2022 年至 2024 年上半年的股息率d 逐步开始重新转向增长率 g。

展望 2026 年,红利策略是否会有相较于全 A 的超额收益,核心判断还是在于市场是否依旧以基本面的边际变化作为核心驱动力。而在AI 投资宏观风险较低、降息周期下全球制造业景气度向上的背景下,2026 年中国的企业盈利修复可能是股票市场的核心驱动力,会有更多的行业景气度出现改善。在这种宏观背景下,投资者可能还是会更加关注基本面的边际变化 (增长率) 而非股息率。所以2026 年红利策略似乎很难获取超额收益。

但方智勇、牟一凌认为,这并不意味着红利策略不重要,因为它依旧是很多投资者构建投资组合的压舱石和降低组合波动的重要工具:一方面,A 股权益资产内部红利资产的估值水平最低,波动率也相对较低;另一方面,与主要城市二手住宅租金回报、10 年期国债到期收益率相比,红利资产股息率仍具备较高性价比。而且参考2025 年 10~11 月红利风格占优的经验,当市场出现明显的波动和科技成长的下行风险时,风格也会出现再均衡。

关于红利板块A 股好还是港股好,方智勇、牟一凌认为,港股的配置性价比从股息率视角看依旧更好,但由于收敛的空间已经有限,二者之间的表现差异可能不会像2025 年那样明显;相反,如果 2026 年红利策略向基本面要弹性,那么港股红利的股息率优势也会有所削弱。另外,港股红利税对机构投资者而言几乎没有影响,但对于个人投资者存在影响,考虑到居民入市在2026 年较为重要,港股红利股的性价比会因此明显下降。

在配置思路上,2026 年高股息策略的配置思路应该重在结构切换:即从注重历史分红比例和静态股息率的思维向寻求有一定基本面弹性或边际改善趋势、未来分红比例可能抬升且预测股息率符合要求的方向转换。

封面图片来源:每日经济新闻 资料图