文 | 本原财经

80 年代,赴日交流回到北京的外公,一落地就被亲友簇拥着:“ 有外汇券吗?” 这张人人都想要的券,是用来去友谊商店购买日本进口家电的。

Related articles

那时候,日本电视几乎垄断了全球高端电视市场,谁家拥有一台上千元的日立、索尼、松下牌电视,谁才是“ 真正过上了城里的生活”。一个稀罕的归国人员,几乎是一大家子亲友凑齐“ 三大件” 的希望。

三十年河东,三十年河西,更何况是四十多年。

据产业咨询机构 Sigmaintell 最新统计,2025 年全球电视品牌总出货量预计为 2.2 亿台,前十电视品牌为三星、TCL、海信、LG、小米、创维、Vizio、飞利浦+AOC、海尔、索尼。

三星蝉联销量冠军 20 年,中国 TCL、海信等品牌强势崛起,日系电视品牌仅剩下索尼这根独苗还具有较高市占率。

2026 年 1 月,消费电子产业格局再迎新变:中国 TCL 宣布与日本索尼成立合资公司,以 51% 控股比例接手其家庭娱乐业务,其中包括电视机和家庭音响等产品。索尼持有 49% 的股份,合资公司的相关产品将继续沿用 SONY 及 BRAVIA 等核心品牌。

网友们戏称:TCL+SONY=TONY。

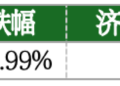

值得注意的是,Sigmaintell 数据显示,TCL 以 3041 万台位居第二,市场占有率为 13.8%;索尼以 410 万台的出货量排名第十,市占率 1.9%;第一名的三星出货量 3530 万台,市占率达 16%。

若将索尼品牌纳入 TCL 系,或将直接挑战三星的市场份额,拿下“ 全球电视第一” 的王座指日可待。

这又将是一个中国制造业转型升级直至巅峰的典型样本。

中日韩三国游戏

全球电视产业的主导权在过去 60 年经历了三次重大更替:日本黄金时代、韩国崛起、中国逆袭,每次权力转移都伴随着技术路线变革、产业链重构与市场格局重塑。

在 CTR 彩电时代,日本是绝对霸主。索尼特丽珑 (Trinitron) 单枪三束技术,亮度是普通电视的 2 倍,色彩还原度极高;松下、东芝的 CRT 制造工艺也领先全球。

21 世纪,体型轻薄的平板电视成为新趋势,液晶技术 (LCD) 逐渐取代笨重的晶体管,但几乎所有日本厂商都认为这只是一项过渡技术,索尼坚持 CRT 技术,松下豪赌等离子。

技术路线选择失误,让日企普遍错失转型窗口。

而韩国厂商却在亚洲金融危机中,进行大规模投资布局,押注液晶面板,最终实现反超。

三星和 LG 这两个双子星率先布局 5-6 代液晶面板生产线,在显示面板上得突破;另一个关键转折点是,李健熙提出“ 卷死自己累死对手” 策略,将三星半导体的 500 名工程师调至电视部门,研发“ 超现实引擎” 片上系统,拉平和等离子电视之间品质差距。

2007 年,三星 LCD 电视出货量已超越索尼,开启韩系主导的时代。

权利更迭之际,日系品牌则陷入集体收缩,大型电子企业陆续退出电视面板业务。

松下,2013 年停止等离子显示面板生产,2023 年退出 LCD 业务,工厂转产新能源电池。

夏普,2016 年被鸿海 (富士康) 收购 66% 股权;2024 年前后关闭大阪府堺市电视面板工厂,彻底退出面板制造。

东芝,在 2017 年将电视业务出售给了中国海信,成立合资公司 TVS REGZA,海信控股 95%。其家电业务主体也卖给了中国美的。

日立,2018 年宣布停止销售自有品牌电视;三菱电机公司,也在 2021 年停止向主要零售商发货。双双退出了彩电大战。

其实还有不少消费者坚信“ 索尼大法好”,索尼已经算日企电视坚持最久的一个。但从 2005 开始,其电视业务经历连续 13 年的亏损,陆续出售海外工厂,缩减规模。

日韩大战的之外的中国,则因为“ 缺芯少屏”,没赶上前两次变革。等到中国厂商意识到 LCD 技术的重要性时,LCD 战争已步入下半场。

中国追赶 LCD 的难,可以酣畅淋漓地写本书了。

前期忙着“ 市场换技术”,直到 2010 年时,中国液晶面板进口额还高达 460 亿美元以上,仅次于芯片 (1569 亿美元)、石油 (1351 亿美元) 和铁矿石 (794 亿美元)。

简言之,2005 年时,深圳政府曾计划投资京东方,建设一条高世代产线,日本夏普立马跑去游说,把京东方踢了;京东方后来打算跟上海的上广电合作,外企居然梅开二度,京东方又出局了。

直到合肥这个伯乐出现,2009 年拿出当年财政收入的三分之一支持京东方,我国第一条高世代 LCD 生产线才落地,结束了中国液晶电视屏 100% 依赖进口的历史。

同年,TCL 决定投资 245 亿元建设华星光电第 8.5 代液晶面板生产线。董事长李东生力排众议:“ 我们必须进入面板行业,否则永远受制于人。” 这个大胆的决定也为 TCL 日后在全球市场的竞争奠定了坚实基础。

LG、三星闻讯就变脸了,集体来大陆建设高世代液晶面板生产线,说白了,就是想打压中国大陆的面板产业,封死技术上升通道。

中国企业挺了过来,这里再省略 100 万字。

根据 Omdia 年度报告,中国品牌在 2016 年总出货量首次超过韩国,全球占有率达到 33.9%,跃居世界第一。

2017 年,中国面板产能首次超过韩国,全球占比达 35%。

至今,全球电视产业由日韩游戏变为中韩两国的游戏,技术路线由 LED 转向 Mini LED、OLED、激光混战。

国产乘势而上

当前,全球电视产业形成 Mini LED、OLED、激光电视等多技术路线并存的新格局。

在 OLED 市场,韩国具有早一步转型的先发优势。

LG 是全球唯一的 WOLED 大尺寸面板供应商,子公司 LG Display 掌握全球 90% 以上 WOLED 面板产能,形成技术与产能双重壁垒,已连续 13 年位列全球第一,尤其在超高端市场优势显著。

三星则在 QD-OLED 技术上领先,QD-OLED 通过量子点增强 OLED,亮度达 2000-4500nits(2026 款峰值),解决了传统 OLED 亮度不足和烧屏隐患。

三星 QD-OLED 与 LG WOLED 在全球高端市场形成双寡头格局。

有意思的是,2007 年,索尼也曾推出全球首台 11 英寸的 OLED 电视产品——XEL-1。这比三星、LG 等竞争对手推出消费级 OLED 电视产品早了近 10 年,却因价格高昂、尺寸过小、销量有限,中途被放弃了。

直到 2017 年,索尼的大尺寸 OLED 电视重返战场,这时的 WOLED 面板依赖 LG 供应。2018 年,索尼通过高端定位的 4K/8KOLED 扭亏为盈,但市场地位逐渐下滑。

如今索尼在 OLED、QD-OLED、Mini LED、RGB 高密度 LED 四大高端技术路线方面均有布局。

高端市场,索尼还是具有较高溢价的,尤其是 XR 认知芯片让其在画质调教方面独树一帜。同时,索尼还掌握着从拍摄到播放的全链路影音生态。

中国厂商没有死磕韩国擅长的 OLED,在 Mini LED 和激光电视领域实现了弯道超车。

激光电视的领军者是海信,海信也是中国电视市场品牌出货量的佼佼者,并在全球市场持续扩张。在 2026 年 CES 展上,海信推出 RGBMiniLEDevo 技术,通过加入第四种“ 天青色”LED 光源,将屏幕色域提升至新高度。

TCL 是最早量产 Mini LED 电视的厂商,其 Mini LED 电视全球出货量占比超 40%,每卖出两台 Mini LED 电视就有一台来自 TCL,相关专利也位列行业第一。TCL 华星还是全球第二大电视面板厂商,这意味着 TCL 电视整合了从面板研发、生产到终端制造的垂直供应链,成本优势明显,为技术普惠打下根基。

近日 TCL 动作频频。TCL 电子已发布业绩预喜公告,2025 年,公司预计实现经调整归母净利润 23.3 亿-25.7 亿港元,同比增长 45% 至 60%。

此外,TCL 创始人李东生卸任 CEO,交棒给部下王成,王成是推动 TCL 全球化的重要操盘手。TCL 电子又宣布与索尼合作,这也是日本最后一家独立运营电视业务的巨头与中国企业深度合作。

对于索尼来说,电视业务多年不振,改组早在其安排中。高层也早已将公司未来押注在“ 创意娱乐愿景” 上,游戏、音乐、影视和图像传感器业务才是利润的主要贡献者。

索尼电视带着自己的高品质画面、音频技术、品牌价值向中企投诚,可借势 TCL 的制造能力和供应链优势以降低成本。在日系家电时代落幕之时,索尼以放弃主导权换取活下去的机会,留住了 49% 的灵魂。

对于 TCL 来说,它拥有先进显示技术、全球规模优势、垂直供应链和端到端的成本效率,再获得 SONY、Bravia 等品牌的加持,可加速切入 1500 美元以上高端市场,改善“ 规模领先、高端偏弱” 的结构性短板,进一步夯实其全球终端影响力,缩小与三星的差距。

若交易顺利,新的合资公司预计在 2027 年 4 月开始运营。

日企时代落幕,以后全球消费者能不能用 TCL 的价格,享受索尼的调色技术呢?

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App