文 | 创业最前线,作者 | 张珏,编辑 | 蛋总

随着国内传统药企创新转型步入深水区,药企分拆业务板块独立上市正成为普遍趋势。继去年四环医药拆分轩竹生物、三生制药拆分蔓迪国际等,又一家老牌药企宣布拆分。

Related articles

2026 年 1 月,先声药业旗下的肿瘤创新药平台先声再明正式向港交所递交招股说明书,拟在主板独立挂牌上市。

这不仅是先声药业自 2020 年重回港股后的又一重大资本动作,也标志着这家老牌药企试图进一步理顺内部最具增长潜力的业务板块之一。

肿瘤板块是先声药业“ 仿转创” 的重要阵地,作为其肿瘤业务子公司,近年来先声再明每年都为先声药业贡献超 10 亿营收,去年更是达成三项肿瘤资产海外授权交易。

因此,拆分消息一出,市场担忧先声药业肿瘤核心资产独立融资对其利润与发展的影响,先声药业股价在消息宣布当日下跌超 5%。

实际上,先声药业早已有拆分先声再明的计划,希望赋予其独立估值。这背后,是先声再明面临业绩与对赌的压力,还有在高杠杆运营下的市场挑战。

先声药业分拆旗下增长引擎

作为一家老牌制药公司,先声药业从 2000 左右就开始探索仿制药向创新药转型,但在很长一段时间内,先声药业在肿瘤领域仅有恩度这一款创新药。

于 2020 年前后,先声药业逐渐加大在创新药领域的资源投入,先声再明也在 2020 年成立为有限责任公司,此后先声药业肿瘤创新药进度明显加快,自 2022 年起至今,先声再明相继推动四款肿瘤创新药与生物类似药步入商业化。

在先声药业近年来逐步形成的肿瘤、神经系统、自身免疫及抗感染四大领域中,肿瘤板块贡献愈发明显。

2025 年上半年,先声药业抗肿瘤领域实现收入 8.74 亿元,同比增长达到 41.1%,成为公司增速最快的板块,而先声再明几乎等同于先声药业的肿瘤板块。

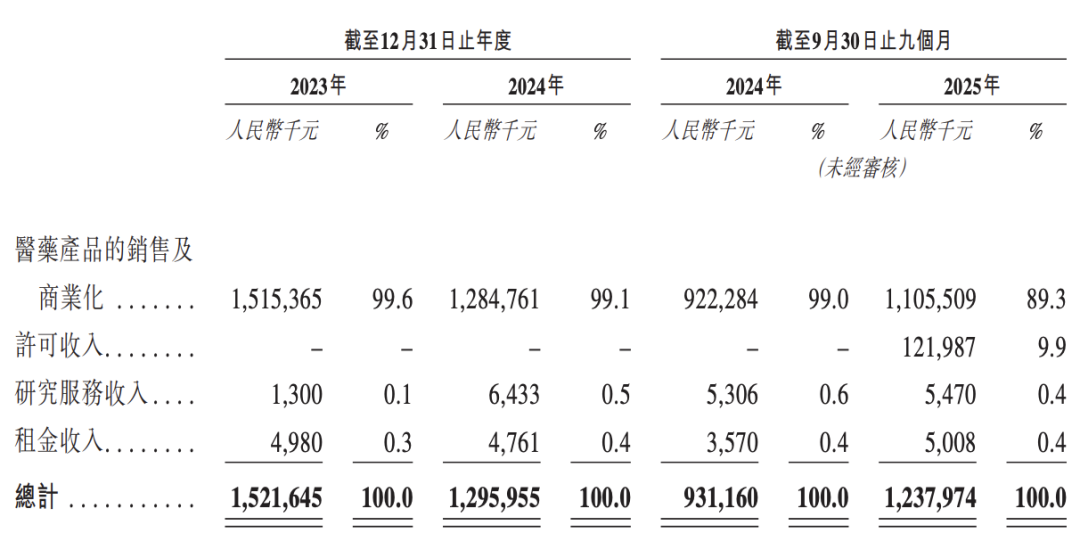

根据招股书数据,2025 年前三季度,先声再明的营业收入已达到 12.38 亿元,相较于 2024 年全年 12.96 亿元的营收规模,先声再明在 2025 年的增长势头显著回升。

图 / 先声再明招股书

先声再明的增长主要依赖于其已经商业化的创新药产品:恩度、科赛拉、恩立妥、恩泽舒及恩维达。

2023 年至 2025 年前三季度,这五款创新药产品所产生收入分别为 14.2 亿、11.8 亿和 10.4 亿元,占同期医药产品销售及商业化收入的 93.7%、91.5% 及 83.7%。

其中,恩度为重组人血管内皮抑制素注射液,科赛拉为 CDK4/6 抑制剂相关肿瘤支持用药,恩立妥为抗 EGFR 肿瘤改良型新药,恩泽舒及恩维达分别覆盖铂耐药卵巢癌及 PD-1 肿瘤免疫用药相关治疗场景,整体以实体瘤为核心适应症。

医保准入是这些产品推动其放量的关键。2024 年,科赛拉与恩立妥通过谈判进入国家医保目录,在 2025 年迅速实现了进院规模的扩张。

就在递交招股书的前夕,其另一款重磅产品恩泽舒也于 2025 年 12 月成功入选医保,并在 2026 年初正式生效,这被市场视为其 2026 年营收持续增长的重要支撑。

除了国内市场的销售,先声再明在过去一年里还扮演了先声药业海外“BD 主力” 的角色。

2025 年,先声再明连续达成了三项重大对外授权交易,按肿瘤资产交易数量计算,位居中国生物制药企业首位。

这三笔交易涉及三特异性 TCE 分子 SIM0500、CDH6 靶向 ADC(抗体偶联药物) 药物 SIM0505 以及 LRRC15 靶向 ADC 药物 SIM0613,合作伙伴包括跨国巨头艾伯维 (AbbVie)、益普生 (Ipsen) 以及美国生物科技公司 NextCure。

三项交易的累计潜在交易价值超过 28 亿美元,不仅为先声再明带来了国际药企的背书,更直接贡献了现金流。2025 年前三个季度,其许可收入 (首付款等) 达 1.22 亿元,占总收入 9.9%。

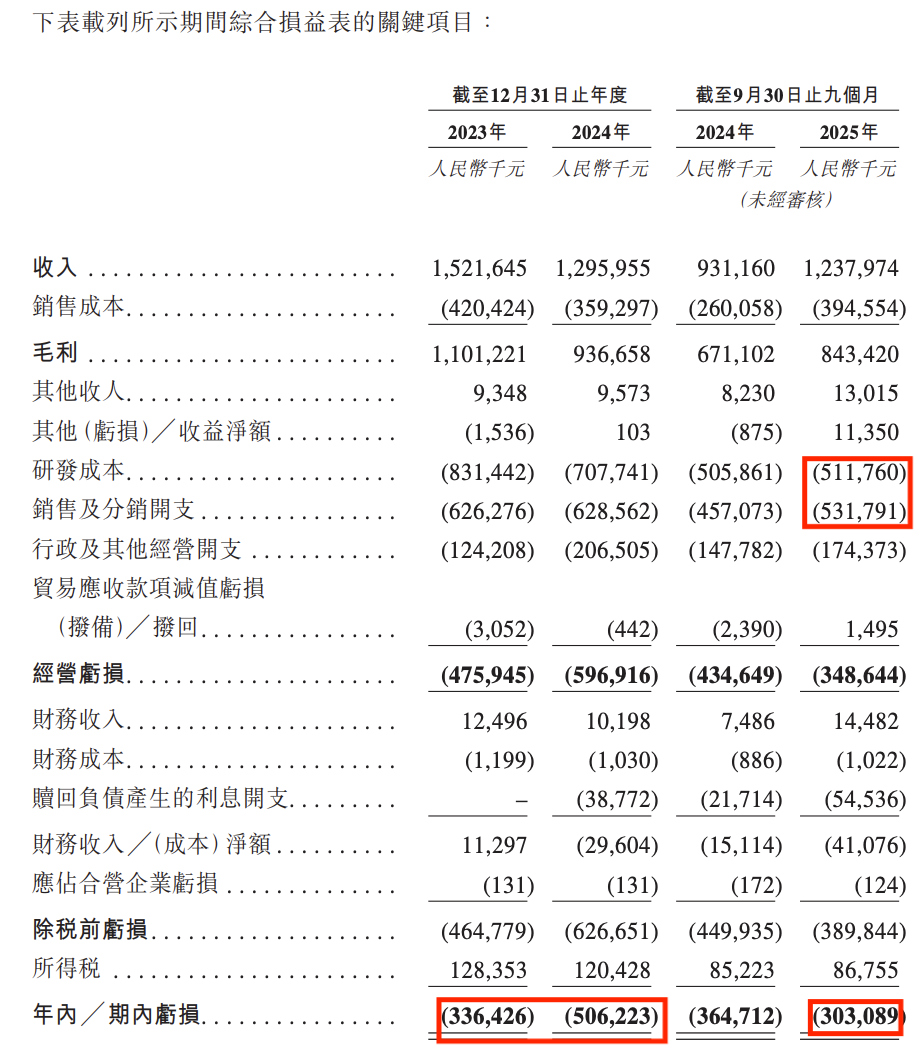

但在高增长与强 BD 表现的背后,先声再明尚未走出“ 烧钱” 阶段。招股书显示,先声再明目前仍处于持续亏损状态。

根据招股书,2023 年公司亏损为 3.36 亿元,2024 年亏损扩大至 5.06 亿元,2025 年前三季度虽然亏损收窄至 3.03 亿元,但和稳定盈利的先声药业形成鲜明对比。这种亏损,也成为母公司业绩的拖累。

早有计划上市,赎回负债在身

在创新药研发的高投入与商业化销售的高成本压力之下,先声药业对于先声再明的独立运行与上市融资或许早有筹谋。

招股书显示,先声再明的研发费用始终处于高位,2023 年、2024 年及 2025 年前三季度分别达到 8.31 亿元、7.08 亿元和 5.1 亿元,占先声药业研发开支一半。

从管线结构看,先声再明后续研发投入可能大幅增长,公司已布局 TCE、ADC 等高技术壁垒平台,相关药物研发本身具有周期长、临床试验成本高的特征。

招股书显示,先声再明目前共拥有 20 条创新药管线,其中 16 条仍处于临床前至 1 期阶段,早期资产占比超过 70%,而耗资巨大的 7 条 ADC 管线全部处于非常早期阶段。

此外,随着商业化产品线不断扩容,先声再明为了在竞争激烈的肿瘤药市场抢占份额,不得不付出庞大的市场开拓成本。

2025 年前三季度,随着科赛拉在医保政策下的全面放量以及新药恩泽舒的上市推广,先声再明的销售及分销开支达到 5.32 亿元,这一数字已经超过了同期的研发投入,销售费率达 42.9%。2024 年,其销售费用率更是一度攀升至 48.5%。

图 / 先声再明招股书

先声再明构建了一支超过 1200 人的专业销售团队,拥有逾 120 家分销商,覆盖全中国超过 2000 家医院,其中包括 1500 所三级医院,从而“ 确保商业化产品能覆盖全国关键的高价值市场”。

2025 年前三季度,先声再明销售员工成本增加 2830 万元,根据招股书,这主要由于其销售及营销团队的薪酬水平提升。

先声药业在 2024 年加速了子公司的拆分进程,将先声再明改制为股份有限公司,并完成了一笔关键的 A 轮融资。

这笔融资共计 10.7 亿元,由先进制造基金二期、中深新创、太平医疗健康、苏州杏泽及泉州鼎信等地方产业基金和医疗基金共同参与。

此轮融资完成后,先声再明的投后估值达到了 85.7 亿元。根据招股书,先声药业目前通过数家实体合计持股约 83.1%,先进制造基金二期占股 9.33%,是最大的其他股东。

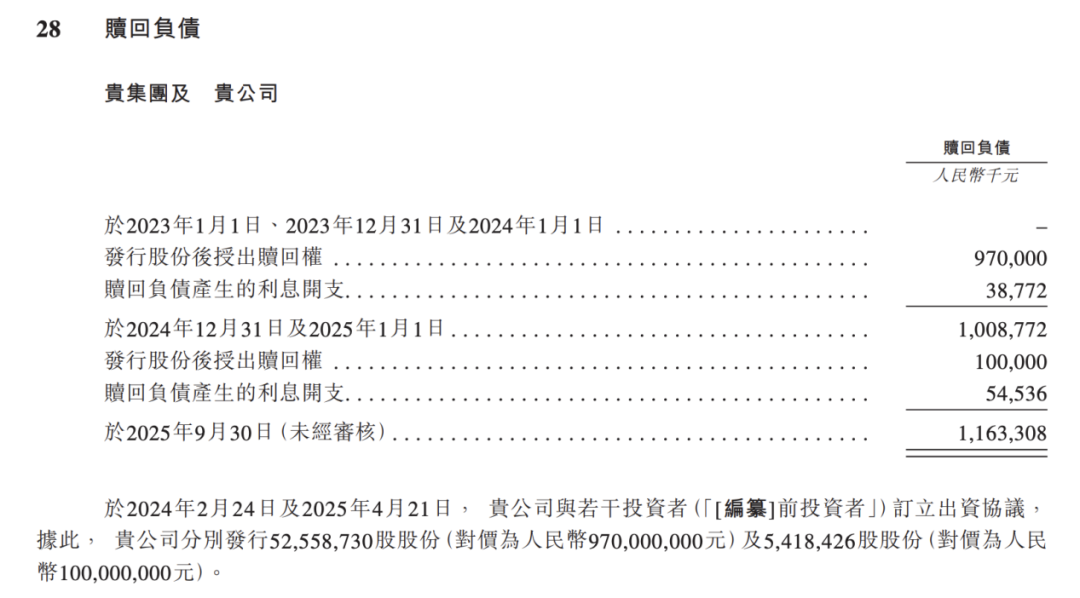

这笔融资协议中附带了严苛的上市对赌与回购权安排:若先声再明未能在 2027 年年中前向证券交易所递交上市申请,或者未能在 2028 年底前完成上市,外部投资者有权要求公司回购股份,回购价格为本金加年化 7% 的利息。

截至 2025 年 9 月 30 日,先声再明的赎回负债已达 11.6 亿元,其中仅赎回负债产生的利息就已接近 1 亿元。

图 / 先声再明招股书

2025 年三季度,先声再明的总负债合计为 21.41 亿元,其中流动负债 7.73 亿元,非流动负债高达 13.69 亿元。其负债率从 2023 年底约 21% 的健康水平,在短短两年的时间里迅速飙升至接近 61%。

由于先声再明是先声药业的核心控股子公司,其全部负债均需纳入母公司的合并资产负债表。先声再明的对赌压力与高杠杆运营,正在直接推高先声药业的资产负债率。

若上市进程受阻,先声药业或将面临数亿元的利息支出及回购压力。

分拆之后,市场会重估先声吗?

长期以来,作为一家从仿制药向创新药转型的老牌药企,先声药业在资本市场的表现难言亮眼。

2022 年至 2024 年间,受仿制药集采剥蚀利润及研发投入加大的双重挤压,先声药业的营收始终在 60 亿元规模上下徘徊,净利润增速放缓,呈现出明显的增长瓶颈。

尽管 2025 年上半年业绩有所回暖,创新药收入占比首次超过 77%,甚至在比例上超过了行业标杆恒瑞医药,但二级市场的反应依然平淡。到 2026 年 1 月,先声药业市值约 270 亿元。

但先声药业本身仍具备稳定的盈利能力和较为充裕的现金储备。

2025 年上半年,公司实现营业收入 35.85 亿元,归母净利润 6.04 亿元,同比增长 32.2%,现金及现金等价物约 26.7 亿元,在港股创新药企业中处于较高水平。

市场对先声药业的保守评价,核心在于对其“ 管线拼盘化” 的质疑。过去几年,先声药业的创新药产出高度依赖外部引进创新药,自研管线的成色一直未能得到资本市场的充分认可。

在资本市场眼中,这类业务更接近于传统的商业化代理而非具备爆发力的生物创新药公司。

因此,将增长最快、毛利较高的肿瘤资产先声再明独立分拆,是先声药业释放肿瘤板块价值的关键一步。

根据计划,在分拆及上市完成后,先声药业仍将保持 50% 以上的控股权。

这类似于科伦药业拆分科伦博泰的操作。2022 年 1 月,科伦药业启动对旗下肿瘤创新药公司科伦博泰的股权结构优化,以增强其独立融资能力,并在 2023 年完成港股上市。

截至 2025 年 6 月,科伦药业仍直接持有科伦博泰 51.45% 的股份,科伦博泰控股子公司地位未改变,然而科伦博泰市值最高点时已在千亿规模,近两倍于母公司。

但是,科伦博泰的成功路径是以 ADC 技术平台为绝对核心,通过与全球制药巨头默沙东达成的累计超过 118 亿美元的巨额授权交易达成的。

科伦博泰在尚未有商业化收入时,便凭借顶级药企背书和可见的全球化预期完成了市场定价。

当前,科伦博泰的管线推进迅速,除 15 项全球 3 期临床研究正在与默沙东推进,已有三款自研创新药进入商业化。核心产品芦康沙妥珠单抗 (TROP2 ADC) 已在乳腺癌和非小细胞肺癌多个适应症获批,并被纳入国家医保目录。

对比之下,尽管先声再明在 2025 年完成了三笔累计 28 亿美元的对外授权,但无论是单笔交易金额还是合作方的层级,与科伦博泰当年的默沙东大单相比仍有不小差异。且几款合作产品均在早期,合作方将来是否重视推进还是未知。

此外,先声再明当前的创新药收入均非来自其自研产品:恩度由先声药业收购后优化改进,恩泽舒为联合开发,科赛拉与恩维达则是引进授权。自研项目中进度最领先的是定位治疗晚期乳腺癌的 SIM0270,该项目已进入临床 3 期阶段。

此次分拆对先声药业的实际意义,更多体现在财务结构的优化与融资渠道的拓展上。通过让先声再明独立面对资本市场,先声药业可以有效对冲研发和销售端的高额投入。

但若想要真正实现肿瘤板块价值的重估,先声再明必须在上市后努力证明—— 其不仅是一个高效的商业化公司,更是一个具备技术壁垒和自研能力的创新药公司。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App