财联社 1 月 20 日讯 (编辑 黄君芝)自去年开始,华尔街大佬们就频频警告称,「人工智能 (AI) 热潮就如同当年的互联网泡沫」。高盛 (Goldman Sachs) 也认为,如今围绕 AI 的狂热终将重蹈覆辙。

该行全球市场研究团队高级顾问 Dominic Wilson 和宏观研究策略师 Vickie Chang 在最新报告中写道,美国股市目前看来尚未重现 1999 年的盛况。但他们表示,人工智能热潮很可能重蹈 2000 年互联网泡沫的覆辙,而且这种风险似乎正在加剧。

「我们看到,随着人工智能投资热潮的持续,上世纪 90 年代积累的不平衡现象可能会变得更加明显。最近,90 年代繁荣时期的转折点似乎又出现了,」 该行写道,并补充说,人工智能交易现在的样子就像 1997 年科技股泡沫破裂前几年的样子。

而以史为鉴,高盛分析师们给出了五大 「泡沫破裂」 信号:

1. 投资支出达到峰值

上世纪 90 年代,对科技设备和软件的投资支出上升到了 「异常高的水平」。2000 年达到顶峰,当时电信和科技行业的非住宅投资占美国 GDP 的比例上升到 15% 左右。

根据高盛的分析,在互联网泡沫破裂前的几个月里,投资支出开始大幅下降。

「因此,高估值的资产价格对实际支出决策产生了重大影响,」 策略师们表示。

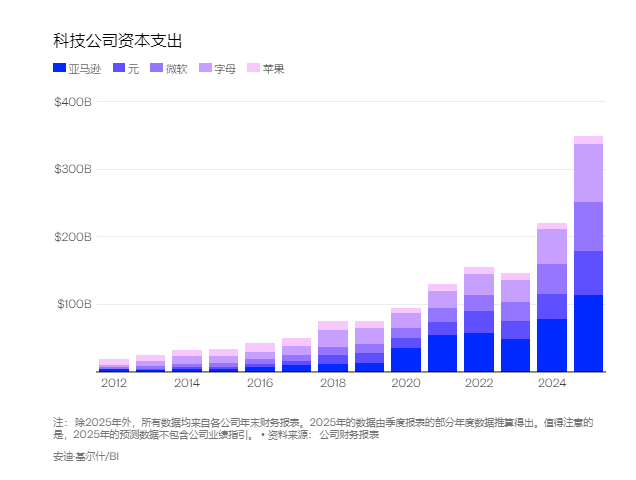

今年以来,投资者对大型科技公司在人工智能领域的巨额支出越来越感到担忧。整个 2025 年,亚马逊、Meta、微软、Alphabet 和苹果预计在人工智能领域投入了约 3490 亿美元。

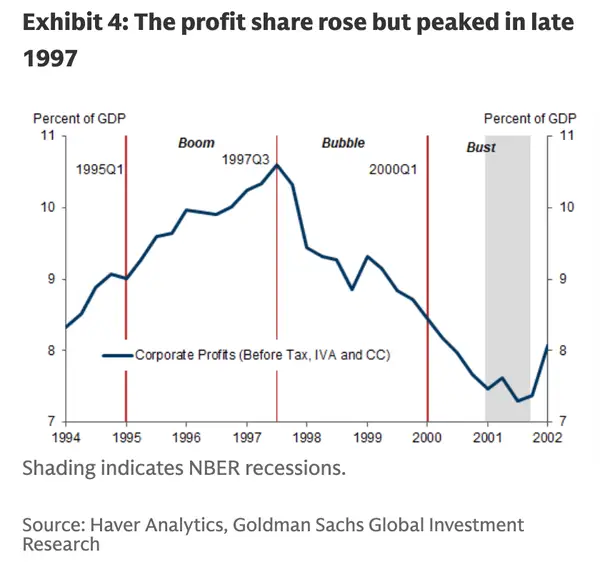

2. 企业利润开始下降

高盛指出,企业利润在 1997 年左右达到顶峰,之后开始下降。

报告称:「盈利能力在繁荣结束前很久就达到了顶峰。而且在繁荣后期,虽然数据显示的盈利能力正在下降,但股票价格却加速上涨。」

目前企业盈利能力仍然强劲。据 FactSet 数据显示,标普 500 指数第三季度 (2025 年) 综合净利润率约为 13.1%,高于五年平均水平 12.1%。

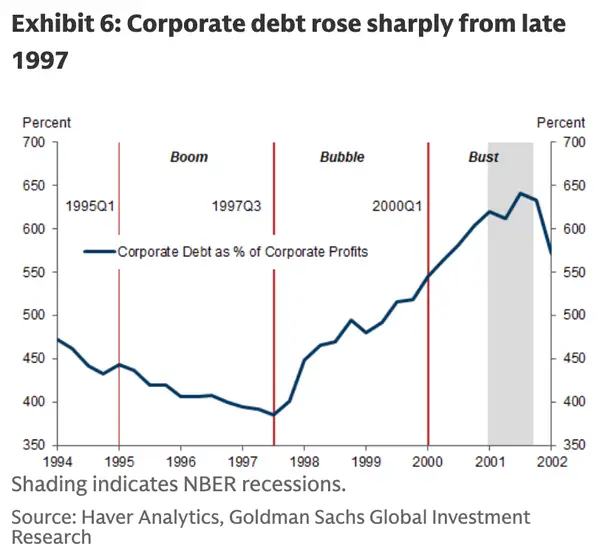

3. 企业债务迅速增长

在互联网泡沫破裂前夕,各公司的债务不断增加。高盛的分析显示,企业债务占利润的比例在 2001 年达到峰值,而那一年正是泡沫破裂之时。

分析师们写道:「投资增加和盈利能力下降的双重作用,导致企业部门财务平衡 (储蓄与投资之间的差额) 出现赤字。」

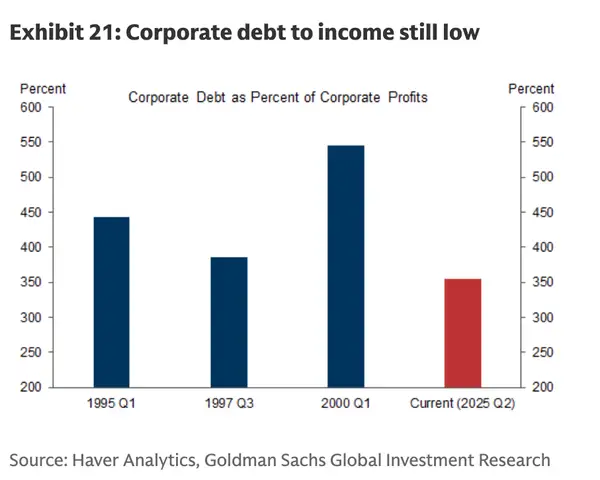

而现状确实是,一些大型科技公司在人工智能领域的支出是通过举债融资的。例如,Meta 公司在去年 10 月下旬发行了 300 亿美元的债券,以加大其人工智能领域的投入。

不过高盛补充道,如今大多数公司似乎还在用自由现金流为资本支出融资。企业债务占利润的比例也明显低于互联网泡沫顶峰时期的水平。

4. 美联储降息

上世纪 90 年代末,美联储正处于降息周期之中,这是推动股市上涨的因素之一。

高盛写道:「利率下降和资本流入为股市注入了动力」。无独有偶,包括达里奥在内的其他市场专家此前也曾警告称,美联储的宽松周期可能会助长市场泡沫。

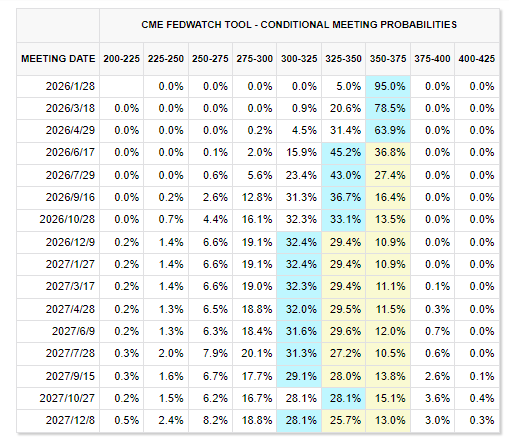

在去年累计降息 75 个基点后,美联储今年是否会按下 「暂停键」 还尚不明朗。新年伊始,已有多位官员明里暗里地表示可能会先 「按兵不动」,但鉴于美国总统特朗普的压力,以及鲍威尔的主席任期即将结束,今年的降息路径更加难以预测。

根据 CME 美联储观察工具,市场普遍预计美联储今年还将降息 2 次,分别在 6 月和 12 月,共计 50 个基点。

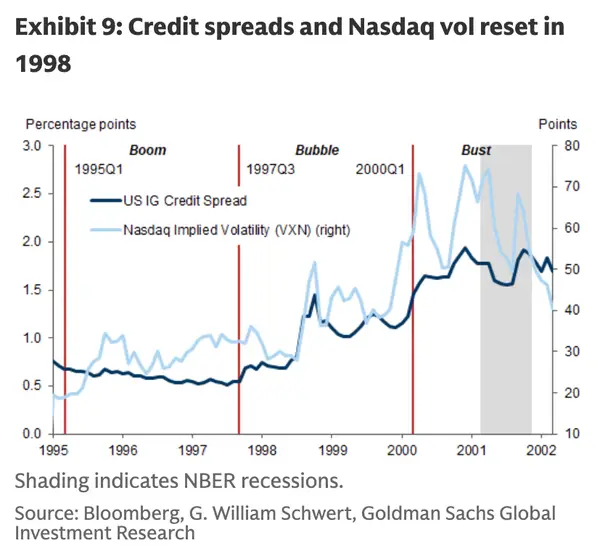

5. 信贷利差扩大

高盛指出,在互联网泡沫破裂之前,信贷利差已经扩大。通常而言,信贷利差会在投资者认为风险较高并要求获得更高回报时扩大。

而目前,信贷利差仍处于历史低位,但近几周开始扩大。ICE 美国银行高收益债券指数期权调整利差上周升至约 3.15%,较 10 月底 2.76% 的低点上涨 39 个基点。

策略师们表示,这些预警信号在 90 年代互联网泡沫破裂前至少两年就已出现,他们还补充说,他们认为人工智能交易仍有上涨空间。