Related articles

文 | 光锥智能,作者 | 魏琳华,编辑 | 王一粟

一个是大模型全球第一股、一个是大模型全球化第一股,这两天的 AI 投资圈,充满了快活的气息。

上市之前,疯狂的超额认购就已经释放出信号。

1 月 5 日,智谱结束招股,券商为其借出 1978 亿港元孖展 (保证金交易),以智谱在港股公开发售募资 2.2 亿元计算,超额认购 910 倍。就在当天,MiniMax 选择提前一天就关闭下单窗口,表示认购需求强劲。其最终孖展金额超 2533 亿港元,公开发售部分倍数高达 1209 倍。

超额认购的计算方式,是用投资者提交的认购申请除以公司原计划发售的总量。也就是说,智谱的每一支股票,有 910 个人在抢。

1 月 8 日 (今日) 智谱正式敲响了上市的钟。虽然出现盘中破发,但最终在收盘时上涨 13.17% 至 131.5 港元,市值突破 550 亿港元 (578.9 亿港元)。

今天,智谱创始人兼首席科学家唐杰发布内部信,不仅宣告了新模型 GLM-5 将发布的消息,还给出了招股书尚未覆盖的公司下半年业务变化:得益于新模型 GLM-4.7 的发布,智谱云端 MaaS APP 年化收入从 2000 万增至超 5 亿,10 个月斩获 25 倍增幅,与 Anthropic 指数级增长同频。更超预期的是,2025 年全年 MaaS 同比增速超 900%。

比起太多倒在黎明前的公司,智谱和 MiniMax 的上市,无疑是非常难得,能给投资人们一个好交代。

但上市仅仅是一个开始,对于商业化模式尚处于成长期,还在不断变动的公司来说,上市之后,智谱们还有更多的挑战等待解决。

谁从智谱身上赚到了更多钱

对比起商汤等 AI 1.0 时代上市的公司,前者融资基本到了 E 轮级别,而智谱的融资在 B6 轮,累计融资金额超过 83 亿,就已经迈入了 IPO 的大门。

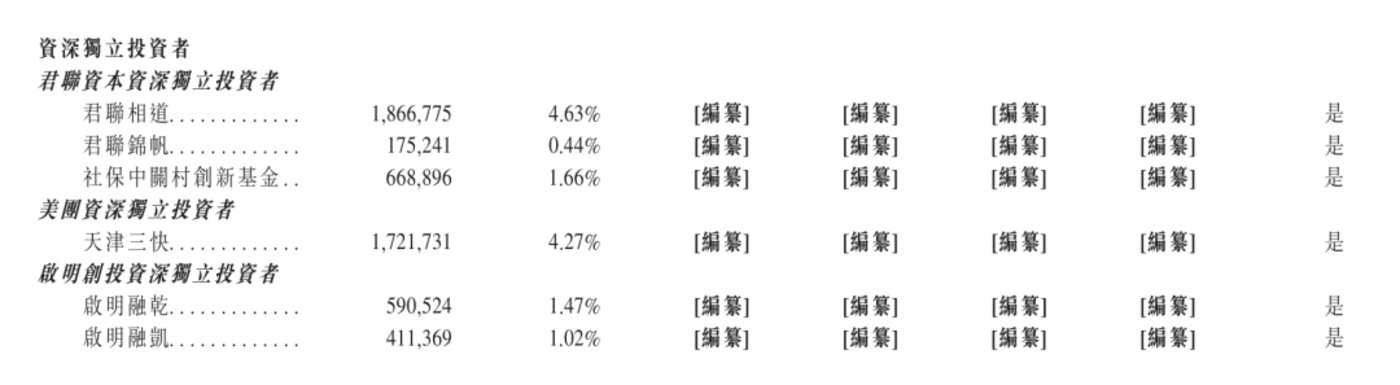

整体来看,智谱的投资算得上阵容豪华,其中涵盖了国有资金、VC/PE、互联网大厂、国际基金等多方参投。按照股东持股比例来看,位列前五的是君联资本 (6.73%)、美团 (4.27%)、星连资本 (4.11%)、蚂蚁集团 (3.99%) 和海河富新优达基金 (3.90%)。

热热闹闹的第一股背后,谁在其中赚到了钱?

「早」 是这一代 AI 大模型公司上市的标签,而从赚钱角度来看,投得早的公司也成了投资机构中回报更多的赢家。

去年年底,达晨财智创始合伙人、董事长刘昼在采访中分享,其布局人工智能的逻辑之一,就是 「早半步入局」。

「智谱这个项目我们早在 A 轮 8 亿估值时就落子投资,后续两轮追加,上市前估值已达 260 亿,港股上市后会有更高比例的增长,早期布局能锁定安全边际。」 刘昼说。

随着智谱的估值,从最早 A 轮融资估值 8 亿元人民币膨胀至 IPO 前的 260 亿元,入局越早,越能在其中拿到更高的投资回报。

在 ChatGPT 点燃生成式 AI 热情前,智谱共完成过三轮融资,分别是智源研究院旗下公司创新智源带来的天使轮投资,由达晨财智、华控基金、将门创投、南京图灵、北京达凡等机构联合投资过亿元的 A 轮融资,以及启明创投、君联资本联合投资的 B1 轮融资,融资金额为 2.08 亿。

B1 轮就参与、后续多轮加码投入的君联资本,是所有独立投资机构中持股最多的一家,智谱招股书显示,其持股比例高达 6.73%。其共参与了多轮 B 轮融资,总计融资金额 6.2 亿元。

按照招股书披露信息,君联资本持股数为 2710.91 万,以 IPO 发行价 116.2 港元来算,这部分股票价值为 31.5 亿港元 (折合人民币 28.26 亿人民币),整体回报率超 4 倍。

其中,参与了 B1 轮投资的启明创投,也同样参与了智谱 B2、B4 轮的投资,总计超 1.5 亿元人民币,持股数量为 1001.89 万,价值为 11.6 亿港元 (折合人民币 10.4 亿元),回报率接近 7 倍。

再从互联网大厂的参与来看,美团算是最有代表性的一家,其持股比例 4.27%,为第二大机构股东,其持股数为 1721.73 万,只参与了智谱的 B2 轮融资,共投资 3 亿元人民币,持股价值为 20 亿港元 (折合人民币 17.93 亿元),回报率超 6 倍。此外,蚂蚁集团、腾讯也参与了智谱投资,占股比例分别为 3.99%、1.73%。

上市,让投资机构们拿到了不错的回报。而对于智谱来说,上市则是继续支撑其扩大规模、做研发的资金来源。

在招股书中,智谱曾透露,将把 70% 的资金用来研发,剩下的资金用来支撑 MaaS 平台的搭建和营销等方面。按照 IPO 发行价来算,智谱预计募资 43 亿港元。

拿到这笔钱,摆在智谱面前的既有扩大规模的野心,也有盈利表现尚且不足需要面临的挑战,这些,都是智谱接下来需要解决的。

业务发展尚处早期,智谱如何破局?

选择 B 端和 G 端赚钱,对于智谱来说,这是一个好处和劣势都明显的双刃剑。

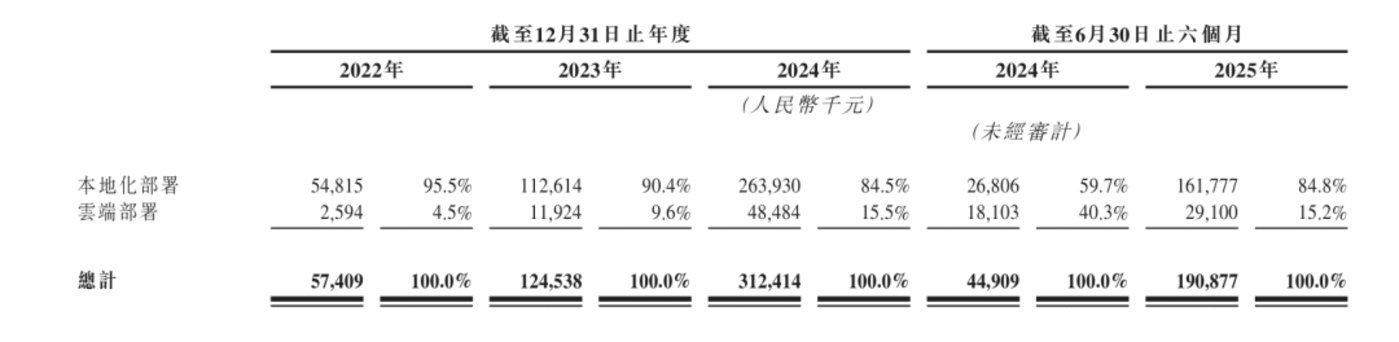

从招股书来看,智谱的收入来自 B 端和 G 端,其中分为云端部署 (API) 和本地化部署两部分。前者低至-0.4% 的毛利率和 15.2% 的总收入占比,说明了这门生意目前还处于亏本状态,且不是主力赚钱项目。

真正赚钱的,其实是本地化部署,出于隐私和安全问题考虑,对于数据敏感的企业会选择大模型私有化部署的方式,把数据掌握在自己手中。

需要注意的是,智谱的本地化部署不等同于定制化生意。从今年下半年智谱对 MaaS 平台的投资加注、组织架构调整来看,智谱想做的并非是靠人力和企业做深度捆绑的定制化项目,而是更强调标准交付的 MaaS 平台,这其中的关键就是,降低人力成本带来的损耗,靠标准化交付提升毛利率。

但从毛利率数据来看,2025 年上半年,智谱私有化部署业务的毛利率为 59.4%。比起前几年保持在 60% 以上的水平来看,有所倒退。

再从智谱披露的客户合作情况来看,2024 年,智谱的前五大客户贡献了公司总收入的 45.5%,其中最大的一家单一客户贡献率高达 19%。依赖头部客户,也是当前 AI 企业做 B 端生意的通病。

在智谱披露的头部合作企业名单中,虽未披露具体的公司,不过能认出来的包括智联招聘、金山办公 (WPS)、蒙牛企业。据智谱副总裁吴玮杰透露,中国前 10 大互联网公司中有 9 家都在使用智谱的模型。

为了摆脱 AI 1.0 时代的阴影,智谱需要交出一份盈利更漂亮、收入更高的成绩单。

对于未来,智谱已经有所规划,官方已经通过新消息释放了一些未来智谱的模样。

首先,提升 API 收入,靠更轻量化的收入挣钱。

智谱董事长刘德兵在采访中透露,智谱下一步的目标是将 API 等云服务收入占比提升到 50% 左右,也就是说,云端部署的比重将大幅提升。这也是 OpenAI、Anthropic 等海外企业目前的核心盈利模式,靠 API 赚钱。

至于怎么扩张,我们从智谱最近的发展中,找到两个苗头:

其一,靠更轻量化的 API 付费模式赚钱。智谱 CEO 张鹏也曾对外透露,智谱今年上线的 AI Coding Plan 实现了年化性收入 (ARR)1 亿人民币,这个数字,是智谱今年上半年收入 (1.91 亿) 的 50%。不过需要注意的是,该服务目前仅上线 2 个月左右,年化收入只能作为参考。

随着今年 AI Coding 赛道的爆火,靠 AI 写代码的可行性大幅提升,做此类 Coding 方案的计划,MiniMax 和月之暗面同样推出了相应的编程套餐。

其二,出海,面向海外企业提供大模型服务。从智谱招股书中披露的信息来看,智谱目前本地化部署的 9 成收入来自国内,1 成收入在东南亚市场。

此外,结合之前光锥智能了解到的 G 端交付中心解散情况,智谱接下来或许会进一步削减 G 端业务的合作比例,据吴玮杰在社交媒体上透露,目前 G 端收入占据智谱整体收入不超过 20%。

从智谱现阶段情况和未来调整方向来看,智谱正在试图复刻 OpenAI 已经验证成功的增长路径,C 端最多是赚声量的入口,而 B 端才是挑起营收重任的关键。

但做成 OpenAI,对于智谱来说也不是一个容易的挑战。结合最近 OpenAI 和各大芯片巨头、云厂商的疯狂资金交易,也能看到,AI 需要吃下更多的资金,才能用更充沛的资金支撑研发、销售成本。

敲响上市的钟声,对于智谱而言,不仅是冲刺成 AI 第一股的喜悦,也同样是一场漫长且充满挑战的序幕。