文 | 一点财经编辑部

当一位玩家在 Suplay 小程序上,用 69 元抽到一包 《哈利· 波特》 官方收藏卡,并欣喜地在小红书上分享自己的稀有卡时,他参与的远不止一次简单的购物。

Related articles

无数这样对“ 纸片” 痴迷的玩家,捧出了一个罕见的 IPO 公司。

2026 年 1 月 1 日,北京超级玩咖科技有限公司 (Suplay) 向港交所递交招股书,正式冲刺资本市场,剑指“ 收藏级卡牌第一股”。这家成立于 2019 年的公司,在 2025 年前 9 个月创下 2.83 亿元营收,经调整净利润高达 8642.3 万元,增长曲线陡峭。

市场在问:Suplay 是谁?它为什么能靠卖“ 纸片” 踏上上市路?

卡牌捕手

都说看一个潮玩 IP 火不火,要看它的销售情况,更要看它的二级市场。Suplay 的起点,就是一个关于渠道和平台的故事。

时间拨回到 2019 年,当时的潮玩市场被泡泡玛特带火。身为前华兴资本分析师、文创众筹社区摩点网 COO 的黄万钧看到了一个痛点:盲盒玩家抽到不喜欢的款式想转卖,却没有高效、垂直的渠道。

于是,他创立了 Suplay,上线了一个抽盒机小程序,用户在这里抽到不喜欢的盲盒,可以一键转卖。如果说在线下,用户们还要一个个拆盲盒,赌一个概率,那么在这个小程序里,他们可以更轻易赌到自己想要的,也可以更轻易出手不想要的。

这时的 Suplay,本质是一个中间商。它通过小程序聚集起第一批硬核潮玩用户,这种轻资产模式让 Suplay 迅速起量,但天花板也显而易见。

来自天眼查

来自天眼查

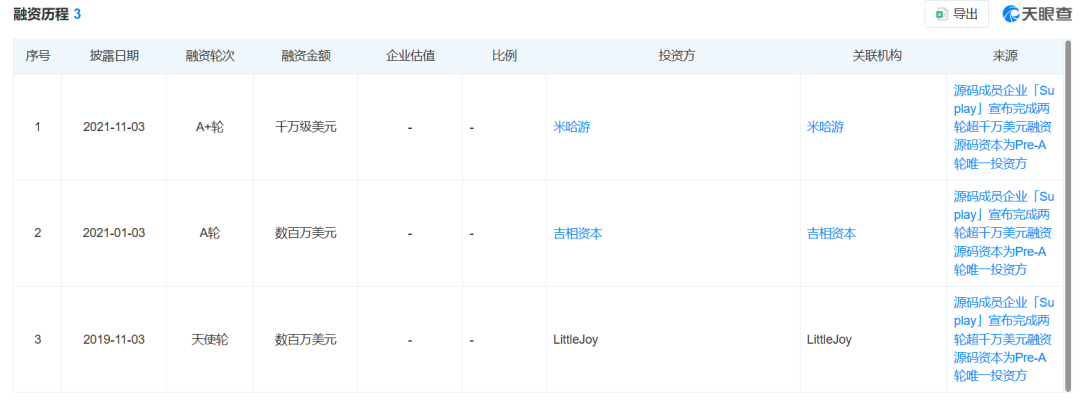

转折点是 2021 年。那一年,Suplay 完成了两件大事,一是获得了游戏巨头米哈游领投的千万美元 A+轮融资;二是收购了潮玩设计生产制造商“ 嘿粉儿”。

米哈游带来的不仅是资金支持,还有关键的 IP 入场券——《原神》《崩坏:星穹铁道》 等顶级游戏 IP 的衍生品开发权,为 Suplay 打开了 IP 世界的大门。去年,它还跟 《崩坏:星穹铁道》 合作推出了纳塔幼龙系列,粉丝们会蹲在直播间抢,会在社交媒体上分享。

收购“ 嘿粉儿”,让 Suplay 可以从“ 轻资产平台” 向“ 重资产品牌” 转型,掌控上游的生产和设计。不管是自有 IP 水波蛋等系列,还是与 《原神》《崩坏:星穹铁道》 合作的“ 谷”,都通过了“ 嘿粉儿”。

也是这一年,Suplay 的目光不只停留在了潮玩上,推出了自有卡牌品牌“ 卡卡沃”。起初,这或许只是其潮玩生态的补充,但市场给出了远超预期的热烈回应。

招股书中的数据揭示:2023 年,公司收藏品 (主要为卡牌) 收入仅占 32.9%,消费级产品 (潮玩等) 占 67.1%;而到 2025 年前三季度,局面完全逆转—— 卡牌收入占比飙升至 70.0%,潮玩则萎缩至 30.0%。

招股书里,Suplay 无论是对发展历程的回顾,还是公司的介绍与前景分析,重心都转向了收藏卡,比如着重提到“ 我们的旗舰品牌 「卡卡沃」 在中国收藏级卡牌市场拥有开拓者和领导地位。”

不知不觉间,黄万钧带着这家公司从竞争激烈的手办红海,从平台,转变成为了一个卡牌发行商。这个转变的核心驱动力只有一个:卡牌生意,实在太赚钱了。

印钞逻辑

翻开招股书,可以发现,卡牌业务成为了 Suplay 商业机器里的营收和利润双引擎。

数据显示,2023-2025 年前三季度,Suplay 来自收藏品的收入分别为 4794.6 万元、1.17 亿元,以及 1.98 亿元,2024 年、2025 年前三季度的同比增长分别超过了 1.4 倍、1.3 倍。

“ 我们来自收藏品的收入持续增长,主要是由于我们能够抓住市场机遇并策略性地调整产品组合以将资源集中在快速增长的收藏品分部。” 招股书写道。

同时,随着高毛利的卡牌业务成为绝对主力,Suplay 的整体毛利率从 2023 年的 41.7% 一路拉升至 2025 年前三季度的 54.5%,净利润率从 2% 增长到 17.5%、13.1%。

那么,卡牌生意为什么这么赚钱?

在 Z 世代中,很多人把自己喜欢的 IP 人物或形象称为“ 纸片人”,并愿意为了他们买谷子、买玩偶、买衣服咖啡等周边。这就是很多人看好潮玩的底层逻辑,为的还是“ 情绪生意”。

而卡牌不仅是一门情绪生意,更是一门更低成本的情绪生意。

走进 Suplay 的“ 卡卡沃” 产品线,就像浏览一部全球流行文化编年史:《哈利· 波特》、迪士尼、漫威 DC、《老友记》、《权力的游戏》 以及国内的 《原神》、故宫文化等。这些承载着全球千万粉丝情感的 IP,被印制在采用特殊工艺的卡牌上。

与毛绒玩具、搪胶玩具这些相比,同样作为情绪载体的卡牌,就真的是“ 纸片” 生意,成本更低,流通更方便。

可以说,Suplay 的卡牌生意,巧妙之处在于用相对较低的边际生产成本,撬动了极高的 IP 情感溢价。

招股书中提到,根据弗若斯特沙利文的资料,以 2024 年 GMV 计,其在中国收藏级非对战卡牌市场排名第一,超过第二、三名总和,同时是全球前五大收藏级非对战卡牌品牌中唯一的中国品牌。

为什么 Suplay 能把卡牌这门生意做起来?

原因主要是它在当前的泛娱乐消费品市场中找到了一个巧妙的生态位。

与泡泡玛特这些传统潮玩公司相比,Suplay 找到了卡牌这个更小众的赛道;

与卡游这些卡牌巨头相比,Suplay 避开了以奥特曼、小马宝莉等 IP 为主,单包价格在一两块的儿童市场,瞄准的是成人收藏市场,单价更高,避免了与小学生硬通货的直接厮杀;

与以往的球星收藏卡更侧重男性市场不同,Suplay 靠着迪士尼、哈利波特、DC 这些文娱 IP 切入到了女性市场。

从官方旗舰店来看,Suplay 的收藏卡单包价格在 59.9 元、69.9 元或 79.9 元不等,远远高于儿童市场的卡牌定价。招股书也着重强调,Suplay 瞄准的是有独立经济能力、追求文化认同与收藏价值的成年人,超过 99% 的消费者年龄在 18 岁以上。

这种定位让 Suplay 在向资本市场讲故事时展现出了双重脉络、双重逻辑:一条是潮玩行业的情感消费和 IP 生态,一条是收藏品行业的资产属性和增值潜力。

脆弱的“ 纸牌屋”?

招股书数据显示,2024 年中国收藏级非对战卡牌市场规模为 62 亿元,预计 2029 年将增至 165 亿元,年复合增长率达 21.4%。在这个高速增长但规模仍有限的市场中,Suplay 以 3.2% 的市场份额位居前列。

这是它给自己描述的故事前景。但就当下来看,Suplay 占据的这个生态位仍然很脆弱。

一方面,是潮玩行业一直在强调的 IP。

尽管拥有了 Kiki、OHO、水波蛋、winni 这些自主 IP,但 Suplay 还是严重依赖第三方 IP。2025 年前三季度,Suplay 高达 95% 的收入来源于授权 IP,自有 IP 贡献仅 4.1%。这意味着,公司的命脉完全掌握在迪士尼、华纳、米哈游这些 IP 地主手中。

从官方旗舰店来看,Suplay 店铺位于热销榜第一的是哈利波特对角巷一日游迷你盲袋,单袋 5 只售价为 69 元,已售 5000+;第二是米哈游 《崩坏:星穹铁道》 嗷呜嗷呜系列奇美拉迷你盲袋,一袋四只,售价 69 元,已售 5000+。

除了作为股东的米哈游,Suplay 大部分 IP 授权是非独家的。这意味着竞争对手也能推出同 IP 卡牌,导致市场迅速红海化,陷入价格战。其也在招股书中发出警告,这会“ 侵蚀我们的利润率及市场份额”。

更危险的是,招股书坦承,贡献了最大收入的 IP,授权协议已经到期失效,正在“ 友好协商”—— 数据显示,该 IP 在 2025 年前三季度贡献了 32.3% 的收入。而一旦续约失败或条款恶化,Suplay 收入将面临断崖式下跌。

当下,Suplay 生意的本质还是一个运营能力出色的“ 高级代工厂”,赚取的是运营溢价,而非品牌溢价:擅长将顶级 IP 转化为精美产品,并通过营销和社群运营激发消费,但却未能掌控最核心的资产 IP。

另一方面,是潮玩运营的关键一环—— 稀缺性与收藏价值。

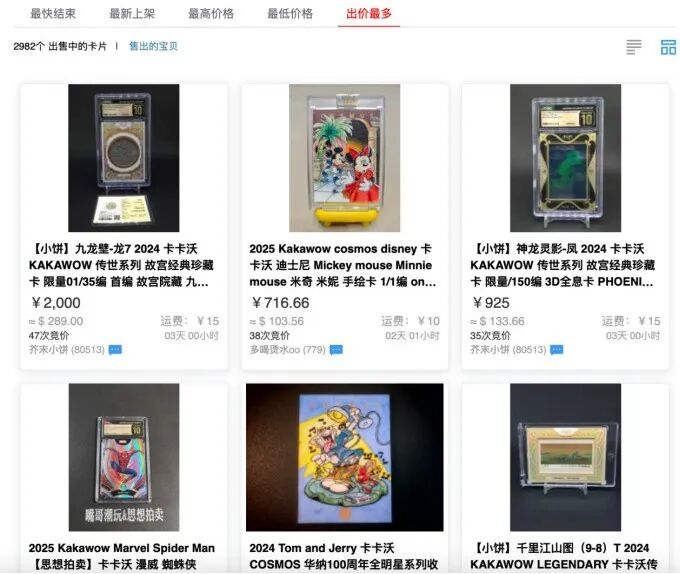

剑指交易平台出身,Suplay 深谙收藏市场的心理。卡卡沃产品普遍采用限量编号发行,并与 PSA 等全球权威评级机构合作。一张获得高评级的稀有卡,在二级交易平台“ 卡淘” 上,能以数倍甚至数十倍于发行价的价格成交。

比如,卡淘上,卡卡沃出价最多的是一张 2024 传世系列的故宫经典珍藏卡,经过 47 次竞价后已达到了 2000 元。

但与更大众的潮玩市场相比,与时常被炒出天价的球星卡相比,Suplay 的收藏价值还有待提升。它搭建的这个“ 纸牌屋”,并不牢固。

结语

Suplay 的上市冲刺,是中国新消费领域一个极具代表性的切片。它证明了在 Z 世代为情感买单的浪潮下,细分赛道的巨大爆发力。

然而,资本市场最终评估的,是长期可持续的盈利能力与竞争壁垒。要成功登陆资本市场,它需要向投资者证明的,远不止是漂亮的增长曲线。

它需要回答:当最大的 IP 授权可能丢失,这家公司的护城河究竟在哪里?它的高增长,是建立在一个可持续的商业模式上,还是仅仅踩中了小众市场一时的风口?

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App