深陷亏损泥潭的美邦服饰 (002269.SZ),再次走到依靠控股股东“ 卖股补血” 的十字路口。

Related articles

2026 年伊始,公司控股股东上海华服投资有限公司 (以下简称“ 华服投资”) 计划通过协议转让所持 7.9% 股份,以此筹集资金“ 支持上市公司发展”。这已是华服投资在两年多时间里的第二次进行类似的操作,其背后凸显的是美邦服饰自身“ 造血” 能力衰竭的严峻现实。

更为关键的是,即便创始人周成建于 2024 年初火速回归重掌帅印并力推公司战略转型,但从 2025 年第三季度的数据报告来看收效甚微:公司营收与利润双双大幅下滑,业绩仍未走出下行通道。“ 卖股补血” 仅仅是权宜之计,急需美邦服饰和周成建解决是的如何在在接下来一年的时间内证明其战略转型的正确性,让主营业务重新恢复“ 造血功能”。

再转让股份为上市公司输血

根据美邦服饰于 2026 年 1 月 7 日发布的公告显示,华服投资计划将其持有的 1.97 亿股公司股份 (占总股本 7.9%) 转让给台州新盟企业管理咨询合伙企业 (以下简称“ 台州新盟”),转让总价款约为 3.47 亿元。从披露的信息看来,此次控股股东“ 套现” 所获得的资金将用于华服投资“ 自身补流和支持上市公司发展”。

这并非华服投资首次采取此类操作。回溯至 2023 年 11 月,华服投资就曾以类似方式,将其持有的公司 5.97% 股份转让,获得资金 2.43 亿元,当时上市公司也曾表示资金将用来支持上市公司发展。在短短两年多时间内,控股股东连续两次“ 卖股补血” 近 6 亿元,华服投资的这一举动清晰地向市场传递出一个信号:美邦服饰自身的经营现金流或已无法支撑其日常运营和转型需求,必须依赖外部资金的持续注入。

值得注意的是,伴随这一轮资本运作的,是美邦服饰管理层也出现显著动荡。2025 年底,公司财务总监、董事等关键高管在短期内相继辞职,突然到财务总监一职甚至由董事长周成建亲自兼任。其中 2025 年 11 月 30 日,董事庄欢跃辞去董事及战略委员会委员职务;10 月 31 日,财务总监李莹递交辞呈,卸任相关岗位。而这两位任职周期均相对较短,李莹为 1 年 10 个月,而庄欢跃仅仅在职半年时间不到。

管理层的不稳定与控股股东的紧急“ 输血”,构成了美邦服饰目前存在的内部治理与经营层面所面临的双重压力。

业绩持续探底,周成建回归难挽颓势

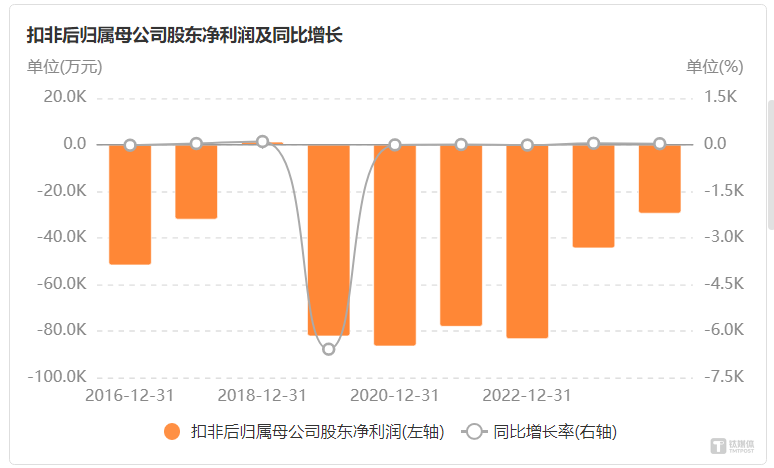

控股股东不惜“ 割肉” 输血的背后,是美邦服饰业绩持续萎靡的冷酷现实。纵观其近年财报,公司自 2019 年起便陷入亏损困境,截至 2024 年底扣非净利润已连续六年为负,累计亏损额巨大,自我造血能力堪忧。

图源:Choice

尽管创始人周成建在 2024 年初高调回归,并迅速推出以“ 潮流户外” 为核心概念的 5.0 新零售转型战略,试图重振品牌,但从最新的财务数据看,这些努力尚未能让美邦服饰实现反转。2025 年三季度披露的数据显示,公司前三季度营业收入同比大幅下滑 37.31%,净利润继续录得亏损,同比暴跌 233.12%;扣费净利润为-7508.75 万,同比下降 29.22%。不难发现,美邦服饰的营收规模仍然在不断收缩,与此同时净利润情况亏损也不容乐观。

业绩的持续探底也反映在公司的财务状况上。截至 2025 年三季度末,美邦服饰的资产负债率为 89.90%,创下两年内的新高,货币资金远不能覆盖短期债务,现金流压力巨大。

可以说,周成建回归以来,虽然为公司的战略方向带来了新的构想和改变的希望,但美邦服饰的转型之路依然漫长且充满了不确定性:沉重的历史包袱、激烈的市场竞争以及转型所需的巨大投入,使得深陷亏损泥沼中的美邦服饰至今未能让市场和投资者看到业绩出现根本性好转的迹象。

此次控股股东再次“ 卖股补血”,更像是一剂维持生命的“ 强心针”,而非治愈沉疴的“ 良药”。若不能尽快在业绩上取得实质性突破,证明新战略的有效性,那么此类资本运作或许只能暂缓危机,而难以从根本上扭转这家老牌服饰企业的命运。 ( 文 | 公司观察,作者 | 曹晟源 ,编辑 | 邓皓天 )

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App